・「金融資産3,000万円」のあれこれ

・「金融資産3,000万円」で得られる自由

・「金融資産3,000万円」最大の効能

ごきげんよう、ぺいぱです。

お金は自由へのチケット、なんて形容をすることがあります。今回は金融資産3,000万円を手に入れると、どのような分野で選択肢が広がるのか、そして具体的なメリットにはどのようなことがあるのかについて、ぼくの実体験を元に紹介をしていきます。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

ぼくはIT企業勤務のアラフォー会社員です。2017年からアメリカと中国の個別株を開始し、2021年6月に全ての銘柄を売却して『eMAXIS Slim 全世界株式(オール・カントリー)』へ1本化。その後は、毎月30万円を積立購入しています。

2020年に始まったコロナ禍。4月、5月の2ヶ月間は強制的に在宅勤務となりました。このおうち時間で自分自身としっかり向き合ったことをきっかけに家計改善に着手。年間支出を166万円改善させるなどの大改革を行い、2020年・21年の年間貯蓄率は6割に到達しました。

この取り組みを愚直に続けてきたことで、2020年12月末に金融資産3,000万円に到達して以降、順調にその額を増やしており、2022年9月末時点では3,857万円となっています。

地味ではありますが着実に資産形成を前進させているという実績や体験を、これまでブログやYouTube、Twitterなどを通じて皆さんにお届けしてきました。

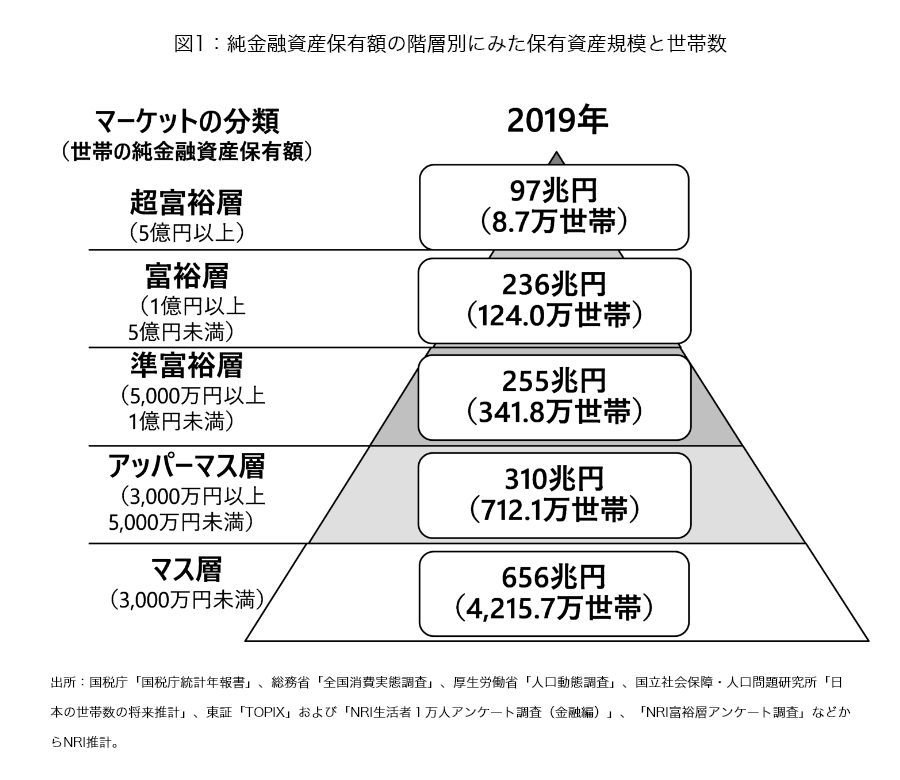

野村総研による純金融資産額(金融資産から負債を除いた額)の世帯割合を示したいわゆる富裕層ピラミッドでは、3,000万円以上5,000万円未満がアッパーマス層とされ、2019年調査では国内で712.1万世帯でした。

【出典】野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計(野村総合研究所)

2020/12/21

全体ではわずか13.18%。マス層から一段上がるだけでガクッと割合が減ることからも、3,000万円というのは資産形成における1つの到達点とも言えるわけです。こうしたことから、この「金融資産3,000万円」をゴールに捉えている方も多いのではないでしょうか。

今回は、「金融資産3,000万円を得ることで増える人生の選択肢7選」というテーマでお届けしていきますが、そもそも人は何のために資産形成をするのでしょうか?

主には人生の三大支出と呼ばれる「住宅・教育・老後」といったものが挙げられると思いますが、その他にも人の数だけ答えがある分野です。

ぼく自身は「ずっと会社員をやり続けたくない」、という思いが資産形成の出発点になりました。お金は商品・サービスとの引換チケットです。経済的自由を得る、という言葉が指すようにお金があることで人生で取り得る選択肢は格段と増えます。

実際に金融資産3,000万円に到達してみると、「なるほど、こんな選択肢もあるのか」ということを実感しました。もちろん独身と既婚、20代と40代、都心と郊外、年収500万円と1,000万円など、ステータスによって同じ分野のことを指していても、考え方には差が出てきます。

今回ご紹介する、選択肢7選というのは、都心部でホテル暮らしをしているアラフォー独身会社員のぼくが感じたものである、ということを前提に、目を通していただければ幸いです。

また、3,000万円があれば7つすべてが自由になる、というものでもありません。あくまで1つの事象に3,000万円で向き合ったときにこう考えられる、というものでしかありません。

そう考えると、人生というのはお金がかかるし、お金はあればあるほど助かる。逆説的にはお金を追い求めていくとキリがない、ということを改めて再認識もしたわけです。

前置きはここまでにして、早速「金融資産3,000万円を得ることで増える人生の選択肢7選」をご紹介していきます。皆さんの資産計形成をするためのモチベーションの一助にしていただければと思います。

金融資産3,000万円を得ることで増える人生の選択肢7選

では、早速いってみましょう!

多くの方は、会社勤めでお仕事されているかと思います。では、何のために仕事をしていますでしょうか?多くの方は「お金のため」と答えるでしょう。ぼく自身もかつてはそうでした。

転職サイトのエンジャパンが2019年、2,063名を対象に「働く理由」について聞いたアンケートでは、第1位が「収入を得るため」で95%、第2位が「自分の能力・人間性を高めるため」で52%、第3位が「仕事を通じて社会に貢献するため」で47%でした。

ここからも、お金を得ることが働く理由として、頭ひとつ抜きん出ていることが分かります。

3,000万円があれば、何もしなくても10年程度は過ごすことができますし、運用に回して年利4%だと仮定した場合、税金控除後で96万円が手元に生まれますから、足りない分だけを労働収入でカバーすれば良いわけです。つまり、いま勤めている会社にしがみついて給料をもらわなくても、どうとでもなるということになります。

辞めるか辞めないかは別としても、こうした気持ちで仕事に臨めるというのは本当に気が楽です。多少の嫌なことが仕事で発生しても「ま、ずっと続けないきゃいけないわけじゃないし」と思えるので溜飲が下がります。

今回紹介する7つの中でも、ぼくが一番恩恵を受けているものと言っても過言ではありません。

文部科学省が公表している「子どもの学習費調査(2018年度)」によると、幼稚園から大学までかかる教育資金の年間金額目安は以下の通りです。

<幼稚園>

公立:およそ22万4,000円

私立:およそ52万8,000円

<小学校>

公立:およそ32万1,000円

私立:およそ159万9,000円

<中学校>

公立:およそ48万8,000円

私立:およそ140万6,000円

<高等学校>

公立:およそ45万7,000円

私立:およそ97万円

<大学>

私立:およそ133万6,000円

私立短期:およそ111万8,000円

国立:およそ81万8,000円

幼稚園入園から大学卒業までをトータルで見ると、子ども一人あたり「オール国公立」ならおよそ783万円、「オール私立」ならおよそ2,289万円の教育資金がかかることになります。

支出が高ければ高い成果が得られる、というわけではありませんが、一方では教育費と学歴には相関関係があるともされています。要はお金があれば多くの選択肢の中から最適な答えを探すことができるわけです。

厚生労働省が発表する「令和2年度厚生年金保険・国民年金事業の概況」によると、年金の平均受給額は、国民年金がおよそ5.6万円、厚生年金がおよそ14.4万円です。

なお、国民年金の受給額は「保険料の納付月数」で決まり、厚生年金の受給額は「保険料の納付月数」と「収入額」によって決まります。また、年齢が若いほど年金受給額が少なくなりますから、平均受給額はあくまで参考程度にしかなりませんが、いづれにしても、月20万円弱の支給ということで、そこまで余裕のある額ではないことは事実です。

60代以降は、食欲や健康などが若い時よりも落ちてきているでしょうから、そこまで大きな額は必要ないかも知れません。一方で娯楽に興じる場合、それがどのようなものだったとしても、ある程度の予備費は必要になるわけです。

もちろん病気や生活サポートなどで出費が嵩む場合だってあります。3,000万円があればそうした老後を楽しく、心配なく過ごすための資金としては十分だと言えるわけです。

皆さんはどんな趣味をお持ちですか?「みんなのランキング」が行った趣味人気ランキングでは、このような結果になっています。

1位:旅行(78.2点)

2位:キャンプ(69.6点)

3位:音楽鑑賞(66.8点)

4位:料理・お菓子作り(66.4点)

5位:散歩・ウォーキング(65.6点)

6位:筋トレ・ダイエット(65.5点)

7位:ドライブ・ツーリング(65.4点)

8位:買い物・ショッピング(64.9点)

9位:読書(64.6点)

10位:映画鑑賞(64.4点)

どんなことを趣味にするかというのは、好みの問題以外に資金力も深く関係してきます。ランニングを始める、小説を書く。これらは元手がなくても今すぐに始められます。

一方で、自動車レースや世界一周旅行がしたい、となると話は別です。興味を持ったとしても、相当な元手がなければ行動に移すことができません。こうしたことからも、人の趣味というのは制約の中に存在することが良く分かります。

そんな趣味ですが、自己投資という側面もありますし、新しいコミュニティ形成にも繋がります。つまりやらないよりはやった方がいいし、やるからには自分がやりたいと思ったものに取り組みたい。そうした時に3,000万円というのはその可能性を無限大にしてくれると言えます。

あまり気持ちの良い話ではありませんが、結婚をするというのは愛だけでどうにかなるものじゃありません。婚活の条件に必ずお相手の仕事や年収があるというのは、経済的に成立するかどうかがまずベースにないと、その先の話に繋がらないからです。

めちゃくちゃ気が合うお相手がいたとして、その方が多額の借金をしていた場合、結婚へのハードルになるでしょう。借金がなかったとしても、お互いにお金がなく、自身の生活で精一杯だった場合。これもやはり結婚の話に行き着くのにはハードルになるかと思います。

つまり、良い人が見つかったとしてもお金のあるなしでその先の人生を左右することがあるわけです。

「ゼクシィ結婚トレンド調査2021(2020年度調査)によると、婚約・結婚式・ハネムーンなどを含む結婚費用の総額は平均356万8,000円だそうです。

3,000万円あればここは余裕ですが、もちろん結婚後は住宅や子供などさらにお金がかかり続けますから、その点でも非常に心強い額です。ただ、3,000万円あったとしても、良いお相手が必ず見つかるわけではありません。ぼくのように(笑)

「衣・食・住」というのは家計の三大固定費とも言われます。その中でも人生で最大の買い物と言えるのが「住」、つまり家です。

多くの方は住宅ローンを組んで購入するか、賃貸に住むかのいづれかですが、数千万円クラスの支出になりますし、どのような場所で、どのような家に住むのかというのは、QOL(生活の質)に直結しますから、納得ある選択をしたいものです。そこで3,000万円というのは大きな強みが出てくるわけです。

場所や広さにもよりますが、現金一括払いで購入することもできますし、運用に回して住宅はフルローンで返済していくという形も取れます。

中には、自己資金がほとんどない状態でフルローンを組み、その後返済が苦しくなって売却せざるを得なくなり、売値が大幅に下がったことでローンの残債だけが残ってしまう、なんてケースも存在します。こうなるともう身動きが取れません。

元手がゼロに比べれば3,000万円という資金は圧倒的な安心感が出ます。ぼくは自宅マンションを賃貸に出して、現在はホテル暮らしをしていますが、会社員を辞めてオフィス近くに住む縛りがなくなれば、将来は地方へ移住して暮らしたいなと思っています。

貯蓄率6割のぼくが、出し惜しみをしない支出として3つ決めているのが、「会食」「プレゼント」「健康」です。前者2つは両親や友人を対象にしたものですが、最後の「健康」は自分自身に向けています。

健康寿命という言葉がありますが、これは「健康上の問題で日常生活が制限されることなく生活できる期間」と定義されています。厚生労働省「第16回健康日本21(第二次)推進専門委員会資料」(令和3年12月)によると、

<男性>

平均寿命:81.41歳

健康寿命:72.68歳

<女性>

平均寿命:87.45歳

健康寿命:75.38歳

このように、健康でいられる期間が寿命と比べて、男性では8.73年、女性では12.06年も短いことが分かります。つまり元気のまま亡くなることがいかに難しいかを示しているわけです。

健康は日々の食事と運動習慣に直結すると言われます。そして食事も運動も質を上げていくためにはお金がかかります。

最近ぼくは、特に運動については力を入れています。毎朝1時間の散歩に、週2回のジム通い。身体作りを通じてメンタルも整えているわけです。もちろん歯の定期メンテナンスや高血圧改善の取り組みなども、手を抜かずにやっています。

これらはお金も手間もそれなりにかかるものの、やったからといって確実に健康寿命が延びるわけではありませんが、その可能性は確実に上がります。

さいごに

今回は「金融資産3,000万円を得ることで増える人生の選択肢7選」をお届けしてきましたが、いかがだったでしょうか。

①仕事の選択肢が増える。

②子育ての選択肢が増える。

③老後の過ごし方の選択肢が増える。

④趣味の選択肢が増える。

⑤結婚相手の選択肢が増える。

⑥住まいの選択肢が増える。

⑦健康促進の選択肢が増える。

冒頭でも触れましたが、3,000万円あればこの7つすべてが自由になるというわけではありません。あくまで1つの事象と向き合ったときに3,000万円あれば幅広い選択肢を得ることができる、というものです。

あらゆる自由を得るためにはもっと多くのお金が必要になりますから、限られたお金で得られる自由をどこに分配していくか、という差配をしていく必要があるわけです。

そうした意味では、独身の方であれば①仕事、⑤結婚相手、既婚の方であれば②子育て、⑥住まい、すべての方に当てはまるものは③老後、④趣味、⑦健康促進。このあたりが特に重点分野になっていくのではないかと思います。

ぼく自身は、現在も金融資産3,000万円を目一杯運用に回して働かせている状況ですので、そのほんの一部で、身体づくりのために自己投資、つまり⑦健康促進に重点を置いています。

本格的に金融資産を取り崩していくのはまだ先になりそうですから、いまはとにかく資産形成の歩みを止めずに、できるだけ大きくしておく。それに注力をしています。

お金は使わなければ意味がない、という声が聞こえてきそうで、それは本当にその通りでもあります。一方で、金融資産3,000万円を得たことで、紹介してきた7つの分野の選択肢が広がりを見せることも分かりました。

日々の生活での心のゆとりや安心感に、手元の金融資産が密接に繋がっているわけですから、できるだけ大きくお金を育てておくのに越したことはないわけです。何かあってもどうにでもなる。こうした担保をしてくれることこそが、実は金融資産3,000万円の効能として最大・最強の力なのかもしれませんね。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

金融資産3,000万円は精神安定剤。