・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

台風や急な雨、朝から30度を超える気温などまだ夏は続いていますが、最近は日が暮れるのも早くなり始めまして、だんだんと秋の訪れを感じますね。

この後、あっという間に年末へのカウントダウンに向けて駆け抜けていくのだろうと思うと、本当に人生というのは加速度的に歩みを進めていくものだと、しみじみ実感する今日この頃です。

このブログの内容は動画でも解説しています。

さて、今回はタイトルにもある通り2023年8月の収支・運用状況をお届けします。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

後半では、元ニューヨーク州立大学教授トマス・スタンリーさんの著書『となりの億万長者 成功を生む7つの法則』から、「期待資産額」という指標を紹介します。

これは一言でいうと自分が”お金持ち家計”かどうかを知るための計算式です。なかなかハードルの高い式なのですが、ぜひ皆さんもぼくと一緒にご自身で計算をしてみてもらえればと思います。

まず、ぼくの資産形成、目標設定のおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

ここからは8月の市況を見ていきましょう。主要株価指数およびオルカンの月間騰落率です。

<主要株価指数の騰落率(23年8月)>

NYダウ ▲1.88%

ナスダック ▲2.28%

S&P500 ▲1.61%

オルカン +0.08%

※数字は対前月末比

年明けからほぼ一本調子で上昇を続けてきましたが、FRB(米連邦準備理事会)が高金利を長期化させるとの懸念が根強く、その警戒感からようやくここらで一服といったところです。

その一方で円安がもう一段進み、一時およそ9ヶ月ぶりとなる147円台に突入しました。

<円相場の騰落率(23年8月)>

日本円 ▲2.45%

※数字は前月末比の対米ドル

株価が上がれば、円は下落。その逆もまた然り。つまりはオルカンを初めとした外貨建て資産を保有する投資家からすれば、あんまりその価値に変化なし、といった感じではないでしょうか。8月の月間騰落率でオルカンがほぼ変わらず、という結果がそれを示していますね。

なお、投資信託の基準価額がどのような時にどんな影響を受けるのかを解説したこちらの回「円安が『eMAXIS Slim 全世界株式(オール・カントリー)』の評価額に与えた影響」ではこの辺りの因果関係を詳しく解説していますので、ぜひご覧ください。

2023年8月の収支状況

まずは収支です。

収入 +633,393円

支出 ▲532,691円

—

差引:+100,702円

内訳は以下です。

🏢給与(+456,106円)

🏠家賃(+120,630円)

💻副業(+56,647円)

💸利息(+10円)

—

合計:+633,393円

🏠住宅費(▲346,810円)

🍙食費(▲84,601円)

📺備品費(▲46,935円)

🧽清掃費(▲20,893円)

🏥医療費(▲13,769円)

🍽交際費(▲9,200円)

👕衣服費(▲7,873円)

📱通信費(▲7,420円)

🎁プレゼント費(▲4,000円)

💧クリーニング費(▲2,090円)

🚕交通費(▲500円)

🆔iDキャッシュバック(+11,400円)

—

合計:▲532,691円

今年に入り赤字続きでしたが8月は少し落ち着きました。ボーナスや還付金などの特殊要因を除くと、初めて純粋な黒字着地の月となりました。主なポイントはこの通りです。

🏠住宅費(▲346,810円)

住宅ローン8.6万円、管理費1.4万円、光熱費含む家賃24.6万円の計上です。

📺備品費(▲46,935円)

家具・家電のサブスク利用に関する費用となります。

🧽清掃費(▲20,893円)

隔週で家事代行サービスを利用しています。

📱通信費(▲ 7,420円)

スマホおよびWi-Fiルーターへの支払いです。

🆔iDキャッシュバック(+11,400円)

カード支払い代金のdポイント利用です。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

……

■6月

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

貯蓄率:▲2.1%

……

■7月

収入 +2,629,148円

支出 ▲831,173円

—

差引:+1,797,975円

貯蓄率:68.39%

……

■8月

収入 +633,393円

支出 ▲532,691円

—

差引:+100,702円

貯蓄率:15.9%

……

■合計

収入 +7,228,092円

支出 ▲6,035,782円

—

差引:+1,192,310円

貯蓄率:16.5%

前月末とほぼ変わらず。なかなか厳しい戦いが続きます。

2023年8月の運用状況

続いて運用状況です。

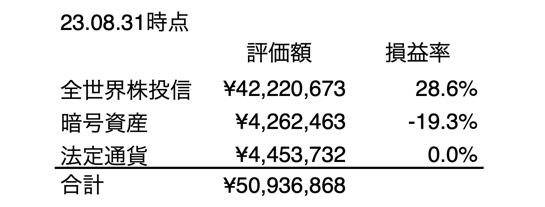

金融資産額はおよそ5,094万円。前月末比で+88.8万円(+1.8%)となりました。昨年12月末から8ヶ月連続で資産増となり最長記録更新です。

<ぺいぱの金融資産推移(22年12月末-23年8月末)>

12月末:3,889万円 (+0.3%)

01月末:4,142万円 (+6.5%) 1ヶ月

02月末:4,216万円 (+1.8%) 2ヶ月

03月末:4,260万円 (+1.1%) 3ヶ月

04月末:4,349万円 (+2.1%) 4ヶ月

05月末:4,523万円 (+4.0%) 5ヶ月

06月末:4,805万円 (+6.2%) 6ヶ月

07月末:5,005万円 (+4.2%) 7ヶ月

08月末:5,094万円 (+1.8%) 8ヶ月

※カッコ内は前月末比

月の中盤までは株式市場が軟調でしたから前月末比でマイナス圏を推移していたのですが、ジャクソンホール会議後の上昇で辛うじてプラス圏に帰って来れた、といった状況です。

ここまで増加が続くと記録を途切らせたくないという感情も湧きますが、収支コントロールできる額よりもオルカン評価額の影響がかなり大きいため、もはや自分自身でなんとかできる範囲を超えています。

そのためぼくは今後も引き続き、静かに穏やかに市場へ身を委ねたいと思います。

8月もオルカンの買い付けを行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

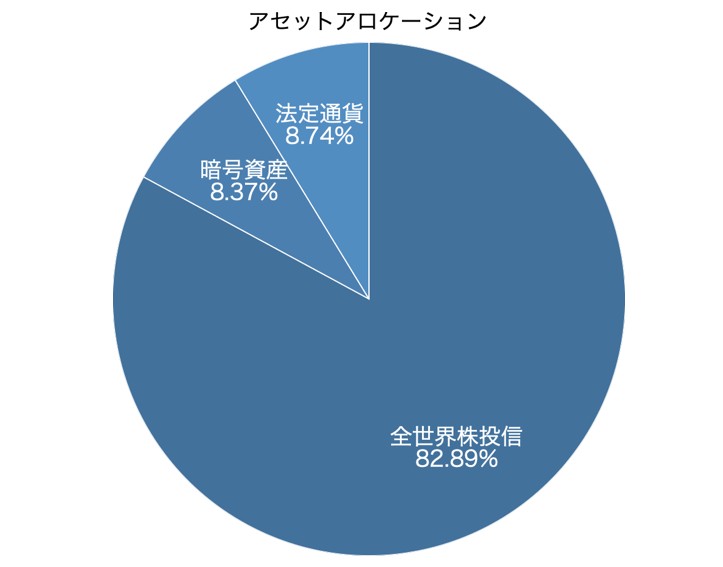

各資産の割合であるアセットアロケーションはこの通りです。

自分が”お金持ち家計”かを知る計算式

ここからは、冒頭でもお伝えした通り、アメリカ全土の億万長者への大規模調査をまとめたベストセラー『となりの億万長者 成功を生む7つの法則』で紹介されている「期待資産額」という指標を紹介します。

この指標は自分が”お金持ち家計”なのかどうかを測るもので、書籍では「期待資産額」と呼ばれています。これを純資産より上回れば蓄財優等生(お金持ち)、下回れば蓄財劣等生(貧乏人)となります。

アメリカの富裕層をベースに記した本書と、日本国内とを並べるのもやや強引ではありますが、お金持ちの考え方や必要なプロセスは万国共通であるという前提で話を進めていきます。

まず、日本人の保有金融資産額について実態を見てみましょう。金融広報中央委員会が実施した「令和4年(2022年)家計の金融行動に関する世論調査」によると2人以上世帯ではこのようになっています。

<2人以上世帯の年代別:金融資産保有額>

(平均値) (中央値)

20代: 214万円・44万円

30代: 526万円・200万円

40代: 825万円・250万円

50代:1,253万円・350万円

60代:1,819万円・700万円

70代:1,905万円・800万円

全体:1,291万円・400万円

平均値は極端に額が大きい人に数値が左右されますが、中央値はデータを小さい順から並べたときに中央にくる数値となるため、より実態に近いと考えることができます。

ぼくは単身世帯の40代に該当するので単純比較はできませんが、40代は中央値で250万円、平均値でも825万円となっていますから、5,000万円ほどの保有金融資産の状況はかなり恵まれていると捉えることができます。

2020年のコロナ禍以降、家計改善をした、資産形成を始めた、そんな方は多いと思います。ぼく自身も例に漏れずそうです。つみたてNISAをコツコツとこの2、3年でやり続けていれば、中央値については突破されている方も多いと思います。

では、これで蓄財優等生と言えるのかどうか。ここからは『となりの億万長者』で紹介されている”お金持ち家計”かを測る指標「期待資産額」を紹介していきます。

期待資産額=年齢×年収/10

式自体はすごくシンプルです。例えば皆さんの年齢が35歳で年収500万円だとしましょう。そうすると「35歳×500万円/10」となり、期待資産額は1,750万円となります。

純資産が期待試算額を上回っているならば蓄財優等生。逆に下回っていれば蓄財劣等生であると定義づけされます。例え若くして年収が1,000万円超えていようが、貯蓄や投資でかなりしっかりお金を育てていかないと、その基準を満たしません。そう、なかなか厳しい基準なのです。

なお、純資産は、総資産から負債(住宅や車、クレジットカードなどのローン残高)を除いた額となります。詳しくはこちらの回『「総資産」「純資産」「金融資産」「純金融資産」の違い』が参考になります。ぼく自身の資産を例に詳しく解説をしています。

そんな期待資産額。ぼくの今時点ではどうでしょうか。昨年の年収で計算してみましょう。「45歳×1,431万円/10」となり、期待資産額は6,439.5万円となりました。

ぺいぱの8月末時点での資産はこのようになっています。

総資産 8,749万円

純資産 6,609万円

金融資産 5,094万円

純金融資産 2,953万円

期待資産額、ちょーギリギリ達成していました。その差わずか169.5万円。

先程ご紹介した中央値の流れでいくと、「インデックス投資で月に何万円、何十万円も投資に回しているような個人投資家は軽く蓄財優等生になるだろう」なんて高を括っていたらとんでもありませんね。まだまだ億万長者に向けては修行が足りないということです。

『となりの億万長者』という書籍のタイトルにもある通り、アメリカの典型的な億万長者というのは、豪邸に住み、高級車を乗り回し、贅沢な食事を摂っている、というイメージとは真逆で、質素倹約、質実剛健。つまり、普通の暮らしをしている人のすぐ隣に億万長者はいますよ、という意味が込められているわけです。

日々の生活習慣の積み重ねの先に億万長者への道がある。その資質があるかどうかを問う計算式であると言えますね。皆さんはどんな結果になりましたか?ぜひコメント欄で教えてください!

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は8月の収支・運用状況に加え、自分が”お金持ち家計”かを知る計算式について取り上げてきましたがいかがったでしょうか。

今年に入ってから月次ベースで金融資産が一度もマイナスになっていません。貯蓄率が1割台と低迷しているのにも関わらずです。それだけしっかりとお金が働いてくれているということになります。

一方で、オルカンでの運用額が大きくなると相場下落時の幅も大きいですから、他でキャッチアップすることはなかなか難しい。目標に縛られすぎて、「今月は食事抜きにします!」とか「草コインにボーナスを全軍突撃します!」みたいな、本末転倒な行動を起こさないようにしたいものですね。

インデックス投資を行うすべての個人投資家にぜひ見て欲しいこちらの回「資産運用における目標の上方修正は必要なのかを考える」で詳しく目標設定のあり方を解説していますのでこちらもぜひご覧ください。

後半では蓄財優等生か劣等生かを測る指標「期待資産額」を紹介しました。いやはや、なかなか高いハードルでしたね。ただ稼ぐだけでなく、高い貯蓄率をキープする、手堅く資産運用に回すなどを、長く積み重ねていかないと超えられない数字です。

ただ、逆に言えばこれを超えられるようであればその後の生活は安泰である、とも言えます。何故ならばその人はすでにお金を育てる「型」を見つけられたことを意味するからです。

稼ぎ方もそうでしょうし、貯め方もそうでしょう。もちろん運用の仕方も重要です。これらを日常生活の中で息を吸うように行うことができれば、その後にどんな荒波が来ようともこれまで培ってきた知恵と工夫で乗り越えられる。

これは実体験からもそう言えます。…とかギリギリセーフだったやつのセリフとしては相応しくないかもですが(笑)

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

お金も健康も日々の積み重ねが今をつくる。