・富裕層ピラミッドの見方

・住宅ローンが多いと不利

・純金融資産は難易度高し

おはーん、ペーパー先生です。

今日は「総資産」「純資産」「金融資産」「純金融資産」の違いについて

先生の資産額を例に紹介していきます。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

富裕層ピラミッドの見方

どのぐらいの資産額を目指すのかの設定にあたっては、

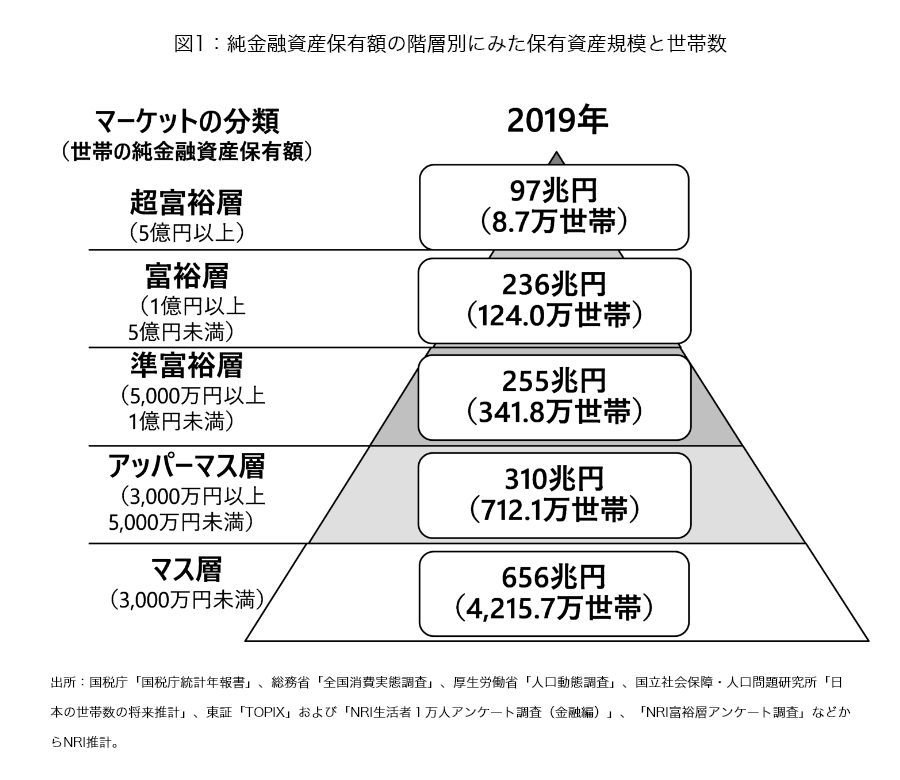

野村総合研究所が報告している富裕層ピラミッドが有名ですよね。

【出典】野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計(野村総合研究所)

2020/12/21

レポートではこのように記載されています。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると132.7万世帯で、内訳は、富裕層が124.0万世帯、超富裕層が8.7万世帯でした

図があまりにも有名なので、ここに記載されている「純金融資産」が

何を指しているのかを、曖昧に捉えている方も多いと思います。

実は先生もそのうちの一人でした(笑)

改めて、「総資産」「純資産」「金融資産」「純金融資産」それぞれの言葉の定義を、

先月末時点の先生自身の概算資産額を元に見ていきましょう。

総資産は、すべての資産を合算した額。資産とは預貯金、株式、債券、投資信託、保険(解約返戻金)、不動産(想定売却価格)など。購入時の価格ではなく現在価格。以下の記事も参考ください。

資産:

法定通貨:180万円

投資信託:2,900万円

暗号資産:700万円

不動産:3,000万円

—

合計:6,780万円

純資産は、総資産から負債(住宅や車、クレジットカードなどのローン残高)を除いた額。

資産:

法定通貨:180万円

投資信託:2,900万円

暗号資産:700万円

不動産:3,000万円

負債:

住宅ローン:▲2200万円

—

合計:4,580万円

金融資産は、流動性(換金性)の高いすべての資産を合算した額。すぐに現金化が難しい不動産は除く。

資産:

法定通貨:180万円

投資信託:2,900万円

暗号資産:700万円

—

合計:3,780万円

純金融資産は、金融資産から負債を除いた額。

資産:

法定通貨:180万円

投資信託:2,900万円

暗号資産:700万円

負債:

住宅ローン:▲2200万円

—

合計:1,580万円

さいごに

こうやって見ていくと、富裕層ピラミッドのベースとなっている「純金融資産」、

複数の不動産で資産運用をされている方は、

負債(住宅ローン)が多くを占めるわけですので、

当然の如くマイナスになります。

ローンで数字が大きく下がる不動産をポートフォリオに入れている人にとっては

なかなか不利な条件となるのが「純金融資産」というわけです。

先生はこの富裕層ピラミッドを「金融資産」で捉えていたので、

自身はアッパーマス層にいると思い込んでいましたが、

実は思いっきりマス層でした(笑)

(もちろん、世帯合算の数字ですから独身で挑む数字としては不利な面もありますが)

月に一度ブログ等で公開している収支・運用状況も「金融資産」でお見せしています。

世の中の資産運用ブロガーやYouTuberの皆さんも、

公開されている資産額は「金融資産」のケースが多いかと思います。

なお、先生自身は現在の不動産、

想定売却価格からローン残高を差し引くと、800万円ほどの益が出る状態です。

ここが資産運用上で足を引っ張ることはありませんので、

今後も「金融資産」を重視していこうと思います。

では、ごきげんよう。

よろしければこちらの記事もご覧ください。

数字を見るときは定義をしっかり確認しよう。(自身に言い聞かせてます…)