・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回はタイトルにもある通り2023年6月の収支・運用状況をお届けします。

このブログの内容は動画でも解説しています。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

また後半では、40代半ばIT企業勤務で個人投資家のぺいぱが、自身のFIRE(経済的に自立した早期退職)について、するのか・しないのか。するならいつするのか。いま考えていることを率直に語っていきます。

なお、この手の話題は株式相場の好不調でトレンドが変わるものです。空前の金融緩和相場だった2020年から21年にかけては大いに盛り上がり、金融引き締めで相場全体が冷え込んだ2022年には鳴りを潜め、そして今年2023年は再びFIRE達成者で活気付く、といった具合にです。

いづれにしても大切なのは、周囲がどうあったとしても自分はどうしたいか。この辺りのFIRE観を深掘りしていきます。

まずはぼくの資産形成、目標設定からおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

7,500万円を超えれば仕事をしなくても生きていける環境は生まれます。今の会社を辞めることもできますし、気楽に続けるということもあるでしょう。もちろん、ここに到達しなくても会社を辞めてゆるーく個人事業主として何かを続けていく、なんてことも選択肢の一つです。

そうした選択肢が広がることこそが、金融資産を増やしていく意義とも言えそうですね。

では、ここからは6月の資産運用状況。まずは市況を見ていきましょう。主要株価指数およびオルカンの6月、月間騰落率です。

<主要株価指数の騰落率(23年6月)>

NYダウ +4.07%

ナスダック +5.24%

S&P500 +5.43%

オルカン +8.86%

※数字は対前月末比

一言で表すと「絶・好・調」でしたね。SNSなどを見ていても、「年間の給料分を稼ぎ切りました!」とか「FIRE達成時期を前倒しします!」など、非常に景気の良いコメントが多かったように思います。

アメリカの主要指数も堅調だった上に、円安基調が引き続いていることも、オルカン評価額を一段と押し上げています。

<円相場の騰落率(23年6月)>

日本円 ▲3.84%

※数字は前月末比の対米ドル

まぁ、この辺りは”水物”ということで、アメリカが利下げに入り、日本が利上げになれば揺り戻しが必ず来ますから、とりあえず株価の上昇だけに目をやっていれば良いのかなとも思います。

2023年6月の収支状況

まずは収支です。

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

内訳は以下です。

🏢給与(+455,106円)

🏠家賃(+120,630円)

💻副業(+81,576円)

👛その他(+17,000円)

—

合計:+674,312円

🏠住宅費(▲357,469円)

💪娯楽費(▲113,570円)

🍙食費(▲76,729円)

🍽交際費(▲59,699円)

📺備品費(▲46,435円)

🧽清掃費(▲20,893円)

📱通信費(▲10,757円)

🎁プレゼント費(▲6,030円)

💧クリーニング費(▲2,235円)

🚕交通費(▲2,000円)

🧻消耗品費(▲1,504円)

💅美容費(▲1,350円)

🆔iDキャッシュバック(+10,200円)

—

合計:▲688,471円

副収入が厚めだったのですが結果的に6月も赤字で着地となりました。支出のポイントはこの通りです。

🏠住宅費(▲357,469円)

持ち家の住宅ローン8.6万円、管理費1.4万円、そして光熱費含む家賃25.7万円が計上されています。

💪娯楽費(▲113,570円)

1ヶ月分のパーソナルトレーニング代。通い始めて10ヶ月で体重が+12kg。ほぼ筋肉で増やしました。

📺備品費(▲46,435円)

家具・家電のサブスク利用に関する費用となります。

🍽交際費(▲53,150円)

友人と会食に行ってきました。

🧽清掃費(▲20,893円)

隔週で家事代行サービスを利用しています。

📱通信費(▲10,757円)

スマホ(マイネオ)およびWi-Fiルーター(楽天モバイル)への支払いです。

🆔iDキャッシュバック(+10,200円)

カード支払い代金のdポイント利用です。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

■6月

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

貯蓄率:▲2.1%

……

■合計

収入 +3,965,551円

支出 ▲4,671,918円

—

差引:▲706,367円

貯蓄率:▲17.81%

今年に入ってから単月黒字は3月だけ。ただ、これも確定申告の還付金が要因でしたから、実質は毎月赤字です。7月は夏のボーナス支給がありますから、どこまで貯蓄率が改善するのか注目です。

2023年6月の運用状況

続いて運用状況です。

金融資産額はおよそ4,805万円。前月末比で+282万円(+6.2%)となりました。なんと昨年12月末から6ヶ月連続で資産増となり、最長記録達成です。一時的とはいえ、ここまで続くとなんだかすごく怖い気もしますね。

<ぺいぱの金融資産推移(22年12月末-23年6月末)>

12月末:3,889万円 (+0.3%)

01月末:4,142万円 (+6.5%) 1ヶ月

02月末:4,216万円 (+1.8%) 2ヶ月

03月末:4,260万円 (+1.1%) 3ヶ月

04月末:4,349万円 (+2.1%) 4ヶ月

05月末:4,523万円 (+4.0%) 5ヶ月

06月末:4,805万円 (+6.2%) 6ヶ月

※カッコ内は前月末比

冒頭で触れた2023年中の目標、金融資産額4,700万円を半年残して軽々と突破していきました。進捗率は102.23%です。ただし株式市場はどんなサプライズがあるか分かりません。

ぼくの場合は収支が赤字ですからここの改善に加え、ストックの運用益をとにかく伸ばしておくしかありません。出来る限りこの3,700万円ラインから遠くまで伸ばすことで余力を保ち、相場の減速期に備えるということになります。

ついでに触れておくと、サテライト枠で保有している1BTC・1ETHが好調です。好調と言ってもまだ損益率は▲11.5%ですから完全に失敗した投資ではあるのですが、この半年での上昇率を見るとこの通りです。

<ぺいぱ保有の暗号資産:年間騰落率>

2022年12月末 236万円

2023年06月末 467万円(+97.88%)

ほぼ倍。2018年初頭の大暴落では300万円ほどの損失をぶっこきましたが、どんなに下がっても今回は握りしめ続けているという当時とは違う事実が、なんと言いましょうか個人投資家としての成長を感じさせます。ま、いくらカッコよく言っても▲11.5%ですが。

このように、どんな過去でもきれいに洗い流してくれるこのところの上昇相場。何度もこのコーナーで触れていますが、相場なんてものは上がる時があれば下がる時もある。去年がそうだったようにこのペースが永遠に続くわけがありません。

あまり一喜一憂をせずに、コツコツ・たんたん・中長期で腰を据えてやっていきたいものです。こちらの回「本当に資産の増加ペースは加速していくのか?」でも詳しく解説していますので、よろしければご覧ください。

6月もオルカンの買い付けを行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

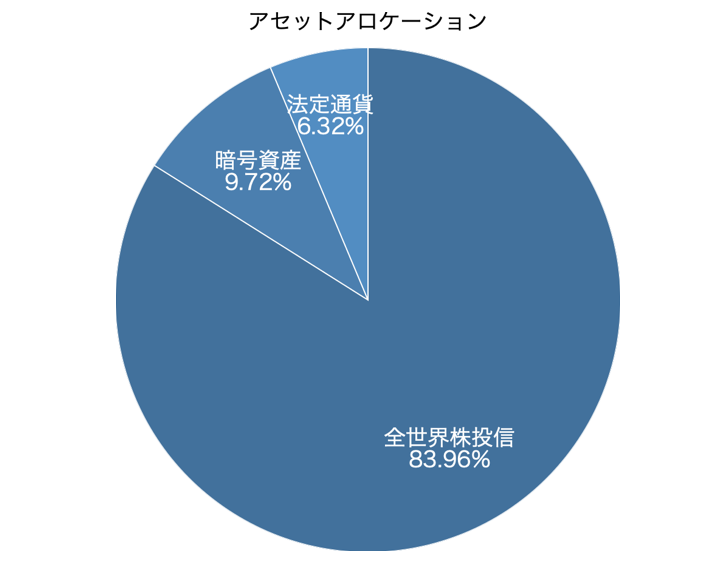

各資産の割合であるアセットアロケーションはこの通りです。

ぺいぱのFIRE観について

ここからはFIREについて、ぺいぱがいま考えていることを語っていきます。

達成指標としてよく言われているのが「年間支出の25倍」もしくは「4%ルール」です。

<FIRE達成指標>

■年間支出の25倍の資産

年間支出が300万円の場合、25倍の7,500万円の資産があればFIREを実現できるという考え方。この7,500万円を投資元本とすれば、元本を減らすことなく運用益で生活できるため。

■4%ルール

生活費を投資元本の4%以内に抑えると資産が目減りしないという考え方。投資元本7,500万円の場合、年4%で運用すれば年間の運用益は300万円。つまり生活費を300万円以内に抑えればFIREは実現できるため。

【出典】今注目のFIREとは?アーリーリタイアのメリット・デメリットをまるっと解説(iyomemo)

2021/11/09

計算方法の違いだけで考え方は同じ。これらは1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。

アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されており、投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方ですね。

しかしながら、時代や投資先、住まいなどが変われば、株価の成長率も物価上昇率も異なりますから、いつでもどこでも4%ルールが当てはまるわけではありません。「そんな考え方もできるよね」ぐらいに捉えておきましょう。

また、この考え方をベースにこれからいくつかシミュレーションを紹介していきますが、いづれも株式の運用益にかかる税金20.315%は考慮していません。新NISA枠から取り崩していけば気にする必要もありませんが、念のためご自身で計算される際はご注意ください。

さて、そんなFIREですが近年では細分化されています。このようなものです。

<FIRE 4つのタイプ>

①Fat FIRE(ファット・ファイア)

資産収入(不労所得)のみで生活できる理想的なFIRE。達成には十分な資産が必要。

②Lean FIRE(リーン・ファイア)

資産収入(不労所得)のみで生活できるが、アスリート並みの倹約努力が必要。

③Coast FIRE(コースト・ファイア)

資産収入(不労所得)のみで生活できるが、趣味として片手間に仕事をするストレスフリーなライフスタイル。

④Barista FIRE(バリスタ・ファイア)

資産収入(不労所得)のみでは生活ができず、不足分を労働収入で補う生活。サイドFIREともいう。

【出典】FIREの4つのタイプと特徴とは? 「貯蓄ガチ勢」になれば年収は関係ない(ZUU online)

2022/04/10

順に解説していきましょう。

いわゆる「完全FIRE」といったところでしょうか。2023年の総務省「家計調査」4月分によると、2人以上の勤労者世帯の消費支出は303,076円。年間に置き直すとおよそ364万円となります。

しかしこれは節制などをまったく気にせず自由な暮らしを行うには程遠く、好きなことして悠々自適な生活を考えるとおよそ倍の800万円ぐらいはみておきたいところです。

これを4%ルールにおける25倍シミュレーションするとなんと2億円必要になる計算です。コツコツ貯蓄で、というレベルを優に超えており、何らかの事業で財を成すか、大きな相続を受けるなどのブーストがなければ達成しない境地となります。

リーン、つまり無駄がない生活が前提のFIREということです。

お金があればあるほど幸せも増えるかといえば、そこはイコールになりません。どちらかといえば、お金の使い方こそ幸せに直結する、なんていう研究成果があるぐらいです。

「お金」と「幸せ」→ ❌相関関係がない

「お金の使い方」と「幸せ」→ ⭕️相関関係がある

詳しくは「幸福になれる8つのお金の使い方」という回で解説していますので、ぜひご覧ください。

先ほどのFat FIREでは「年支出が800万円 → FIRE必要資産額は2億円」なんていうとんでもない額でしたが、Lean FIREの場合は、

年支出が200万円 → FIRE必要資産額は5,000万円

年支出が100万円 → FIRE必要資産額は2,500万円

どこまで支出を抑えられるかがポイントにはなるものの、必要資産額だけ見れば圧倒的な現実感があります。つまり「資産収入だけでなんとか生活できるが、質素倹約で余裕はまったくない」。それがLean FIREです。

ここからはFIREしながらも仕事をやっていくパターンです。

ただ、いわゆるサイドFIREとの違いは、仕事での収入がなくても、資産収入のみで生活ができるというFI(経済的自立)の肝は守られていることです。その上で、自己実現だったり趣味だったりに関連した行動をするための原資を、好きな時に好きな仕事だけやって稼ぐ。それがCoast FIREです。

①Fat FIREや②Lean FIREを実現された人が、人生のトッピングとして選択する先、と解釈をすることもできますね。

なお、「Coast」は「海岸、沿岸」という意味がありますが、もう一方では「のんびりやっていく」といったニュアンスもあり、そこからのネーミングとなります。

最後は、いわゆるサイドFIREとなります。

③Coast FIREとの違いは、資産収入だけでは生活ができないという点です。これをFIREに含めるか否かは議論のあるところですが、一番実現性の高い派生FIREであることも間違いがないところ。

必要な資産が最も少ないのでハードルが低い点が強みで、通常なら週5日働くところを3日勤務にしてみたり、8時間勤務のところを3時間勤務にしてみたりして、細く労働収入を得ていくイメージです。

年支出400万円の方のFIRE必要資産額は1億円となりますが、労働収入で月12.5万円を稼ぐと、年間150万円。つまり年支出は250万円となり、FIRE必要資産額は6,250万円となります。

支出を下げて、収入を上げる。この調整をかけるだけで、FIRE達成までの道のりを可変させることができるのことが特徴です。「Barista」は「コーヒーを淹れる人」の意味。スターバックスなどでバイトをして、足りない生活費を賄う、そんな生き方ですね。

FIRE、実に色々な種類が存在するものです。ライフスタイルは千差万別。今後も色々なFIREが爆誕するのだと思いますが、本来の概念でいけば、資産収入だけで生活が成り立つことが前提ですから、①~③までが本家。それ以外は亜種。と言えるかもしれません。

さて、これらを踏まえてぺいぱ自身は今後どうするのかを考えていきたいと思います。先ほどご紹介した資産形成目標はこのようなものでした。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

年間支出が500万円。家賃収入の144万円に加え、無くても生活可能な娯楽費120万円を除いた確定支出236万円。これを資産運用だけで賄うのに必要な資産額として7,500万円をゴールに置いています。

娯楽費については何らか他の収入で補っていくことを前提としていますから、位置づけとしては③Coast FIREにあたりますね。

ここでぼくの置かれている状況をおさらいしておきましょう。日本の平均年収は433万円だと言われている中で、今の勤務先での収入はそれなりにあります。貯蓄額、支出額と合わせて紹介します。

2017年: 901万円

2018年:1,009万円(+11.98%)

2019年:1,093万円(+8.32%)

2020年:1,191万円(+8.96%)

2021年:1,232万円(+3.44%)

2022年:1,236万円(+0.32%)

※カッコ内は前年同期比

2018年:▲606万円

2019年:▲889万円

2020年:▲563万円

2021年:▲401万円

2022年:▲622万円

2018年:+242万円

2019年: +13万円

2020年:+380万円

2021年:+713万円

2022年:+500万円

ここ数年は年間500万円前後は貯蓄できていますから、2026年末まで会社勤務を続けていれば株式市場がよほどの大暴落をしない限り、7,500万円の達成はするでしょう。

ただし問題があります。このようなものです。

・モチベーション高く仕事ができていない。(メンタル的)

・数年以内にオフィス移転が予定されている、(フィジカル的)

メンタル・フィジカルの両面で、目標にある2026年末まで勤務を続けていく自信がもはや全然ありません。そこで退職タイミングを何パターンか考えてみたいと思います。

2023年末、2024年末、2025年末、それぞれの時点において年間収支がどのようになるかのシミュレーションをしてみます。推定金融資産額については過去の貯蓄推移から年間+300万円、運用利回りは年間+4%で算出。支出については過去5年平均の▲616万円とやや高めに設定します。

■2023年末で退職するパターン■

推定金融資産額:5,200万円

家賃収入:+144万円

資産運用:+208万円

年間支出:▲616万円

—

差引:▲264万円

つまり月に22万円以上を何らかの仕事をして稼ぐ必要が出てきます。

… …

■2024年末で退職するパターン■

推定金融資産額:5,700万円

家賃収入:+144万円

資産運用:+228万円

年間支出:▲616万円

—

差引:▲244万円

つまり月に20.3万円以上を何らかの仕事をして稼ぐ必要が出てきます。

… …

■2025年末で退職するパターン■

推定金融資産額:6,200万円

家賃収入:+144万円

資産運用:+248万円

年間支出:▲616万円

—

差引:▲224万円

つまり月に18.7万円以上を何らかの仕事をして稼ぐ必要が出てきます。

これではいずれも「ゆるく仕事をして稼ぐ」という領域ではありませんから、Barista FIREにすら該当しませんね。

なお、現在は月にパーソナルトレーニング費でおよそ11万円、家賃で22万円を計上しています。仮にこれを通常のジム利用費1万円、家賃12万円に置き換えてみると、だいぶ景色が変わります。

月に20万円、年間240万円が軽くなり年間支出は▲376万円となります。先ほどのシミュレーションを改めてしてみるとこうなります。

■2023年末で退職するパターン■

推定金融資産額:5,200万円

家賃収入:+144万円

資産運用:+208万円

年間支出:▲376万円

—

差引:▲24万円

つまり月に2万円以上を何らかの仕事をして稼ぐ必要が出てきます。

… …

■2024年末で退職するパターン■

推定金融資産額:5,700万円

家賃収入:+144万円

資産運用:+228万円

年間支出:▲376万円

—

差引:▲4万円

つまり月に3,300円以上を何らかの仕事をして稼ぐ必要が出てきます。

… …

■2025年末で退職するパターン■

推定金融資産額:6,200万円

家賃収入:+144万円

資産運用:+248万円

年間支出:▲376万円

—

差引:+16万円

年間支出を賄えているので②Lean FIREにあたります。もちろん③Coast FIREを選び、稼いだ余剰分を娯楽費に充てていくという選択肢もあります。

概算に概算を重ねて弾き出した数字ですから、確実にこうなるとは言い切れませんが、少なくてもここから見えてくることもあります。

・今年末と25年末とではあまり状況が変わらない。

ということです。なんだか身も蓋もありませんが(笑)

支出を抑えた後者の方のシミュレーションでいくと、YouTubeやブログでのいわゆる副業収入が今年は30万円程度になることが想定されますからプラスの収支で着地可能です。つまり今年末に退職してもLean FIREができる状況になっています。

もちろん、ぺいぱ自身のスキルを生かして在宅で可能な仕事をマイペースにやっていくということもあるでしょうから、今の会社勤務に縛られず、色々な選択を取れそうだなというのが率直な感想です。

ぼく自身は文章を書いたり、動画制作をして情報発信をしたりが好きです。それを通じて視聴者の皆さまと交流をするのも好きです。こうしたコミュニティを大事にしていけば、会社というコミュニティだけに寄りかかる必要もないのでしょう。

今回のシミュレーションで、いつでも踏ん切りが付けられることが見えてきましたので、あとはきっかけかなと考えています。いま思いつくものとしてはこのようなタイミングがあります。

・2023年12月末:冬のボーナス支給

・2024年03月末:年度末・組織改編期

・2024年07月末:夏のボーナス支給

・2024年09月末:組織改編期

・2024年12月末:冬のボーナス支給

・2025年03月末:年度末・組織改編期

・2025年07月末:夏のボーナス支給

・2025年09月末:勤続20周年・組織改編期

・2025年12月末:オフィス移転・冬のボーナス支給

いづれのタイミングで判断したとしても、すぐ行動に移せるように色々な準備を進めておきたいと思います。この辺りはまた動きがあり次第、YouTubeやブログでお伝えしていきます。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は2023年6月の収支・運用状況に加え、ぺいぱのFIRE観を色々なシミュレーションをベースにお伝えしてきましたがいかがだったでしょうか。

株式市場が絶好調なので、金融資産の伸びも凄いですがこんな状況はずっと続きません。今年に入ってからの運用含み益はおよそ986万円。利回りとしては25.4%です。

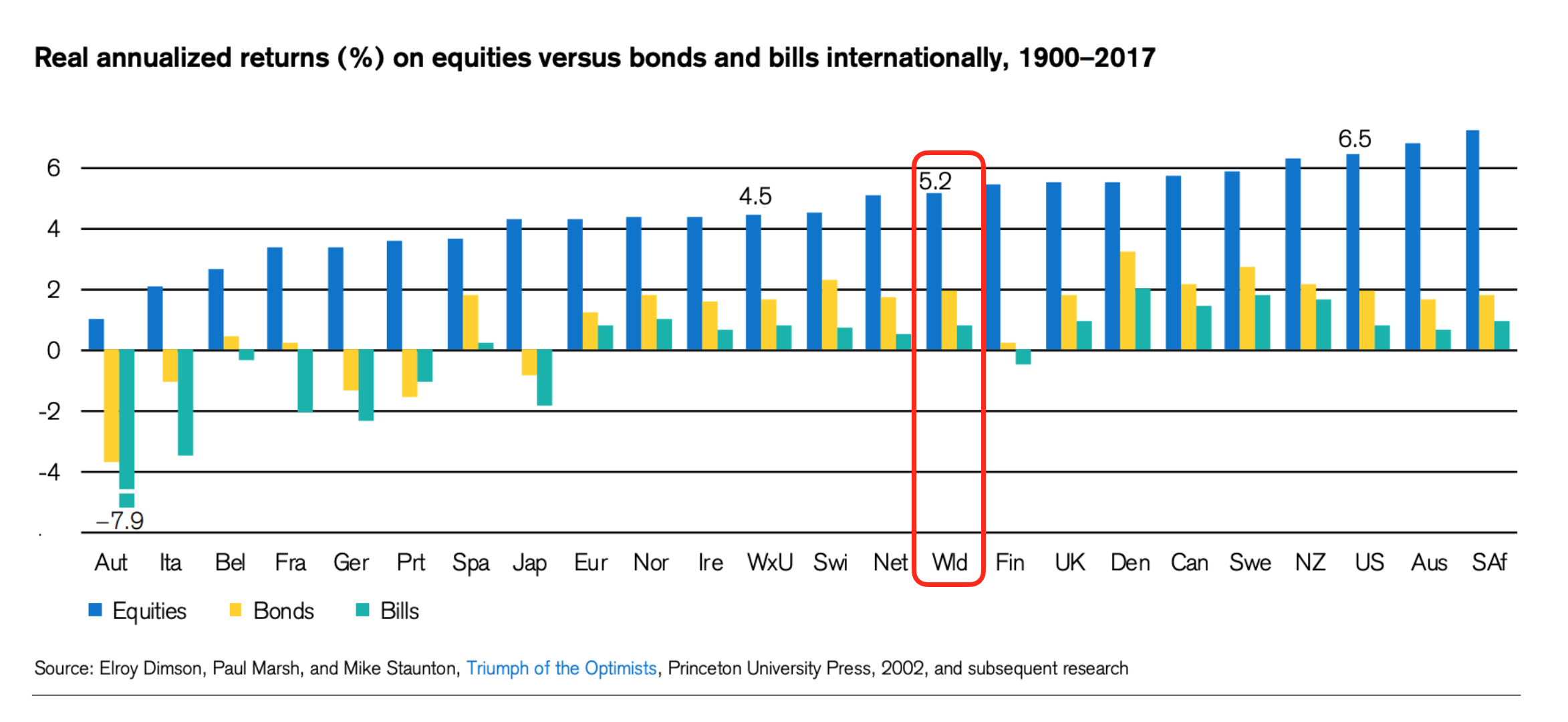

しかしながら、1900~2017年において全世界株式の年平均リターンは5.2%となっていますから、いづれにしてもこの辺りに収束していくと考えられます。

去年がそうだったように、勢いがあるとき「お金持ちになった!」「自分は投資の目利きができる!」などと勘違いすると、将来確実に痛い目を見ます。暗号資産バブルに踊らされて痛い目を見たぼくが言うのだから間違いありません(笑)

こういう時こそ冷静に心を保ち、いつも通りコツコツ・たんたん・中長期で資産運用に取り組んでいきましょう。

また、今回は久しぶりにFIREについて取り上げました。ぼくは7,500万円の金融資産目標を掲げている割には、これを達成してFIREをする!とは宣言していません。あくまでFIREは生き方の選択肢の一つであり、心地よい生き方には色々な形があるからです。

だからこそ、FIREと一括りに言っても派生型が続々と生まれてくるわけですね。

いづれにしても資産形成は、自分自身の選択肢を増やすための取り組みです。株式や不動産が自分と同じように働いてお金を稼いでくれれば、誰にとってもそれはありがたいことです。

そうした仕組みづくりをしていくことこそが重要で、始めるにはもちろん時間のある若いうちからが良いわけです。しかしそれが30代、40代、50代からだって遅くありません。年金支給が開始された60代以降だって、そうした考え方を持ち続けることは大事です。

どのようなプロセスでお金を生む仕組みづくりをするべきかについては、ぺいぱ自身の経験を包み隠さずお伝えしたこちらの回「純資産5,000万円を達成するためのコツ」が役に立つとお思いますので、ぜひご覧ください。

今回のようなFIREシミュレーションも「年間支出の25倍」もしくは「4%ルール」で簡単に計算ができます。これをするためには今の資産額や収支を把握しておく必要がありますから、自身が最低限の家計管理が行えているかどうかのチェックにもなるわけです。

ぜひ、皆さまもFIREするかしないかはさておき、ご自身でもシミュレーションをやっていただき、現在位置を確認する、イメージとのギャップを捉える、今後のことをしっかり考える、そんなきっかけにしていただければと思います。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

FIREシミュレーションは自分の現在位置を確認するのにちょうど良い。