・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回はタイトルにもある通り2023年5月の収支・運用状況をお届けします。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

また後半では、40代の個人投資家であるぺいぱが、今後50代、60代、70代と年を経た際どのように運用方針を変化させていくのか。「現金比率」「運用商品」「取り崩し」の観点から、インデックス投資における出口戦略について考えていきます。

まずはぼくの資産形成、目標設定からおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間+144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

それでは、市況を見ていきましょう。主要株価指数およびオルカンの月間騰落率です。

<主要株価指数の騰落率(23年5月)>

NYダウ ▲2.96%

ナスダック +6.59%

S&P500 +0.91%

オルカン +2.53%

※数字は対前月末比

FRB(米連邦準備理事会)の利上げ継続に加え、債務上限問題に対する警戒感が相場の重荷となり、まちまちの展開となりました。ハイテク各社の好決算を受けてナスダックの上昇が目立ちますね。

そして再び円安が加速しています。月末には半年ぶりの水準となる1ドル=140円台後半まで値下がり。FRBの利上げ観測がある中で日米の金利差が拡大するという見方が広がり、円を売ってドルを買う動きが強まっています。

<円相場の騰落率(23年5月)>

日本円 ▲2.42%

※数字は前月末比の対米ドル

結果、外貨建て資産であるオルカンの上昇幅も拡大しました。

それを踏まえて収支運用状況に戻りたいと思います。前回このコーナーでもお届けした通り、昨年2022年12月末から4月末まで5ヶ月連続で前月末比の金融資産が増加となりました。過去の連続資産増の記録はこのようになっており、最長タイでした。

<前月末比での連続資産増期間>

・2020年4月末〜8月末(5ヶ月間)

・2020年10月末〜2021年2月末(5ヶ月間)

・2022年12月末〜2023年4月末(5ヶ月間)

※2017年12月末以降

今回ご紹介する5月末も資産増となれば、6ヶ月連続となり記録更新です。さぁ、どうなるでしょうか。さっそく見ていきましょう!

2023年5月の収支状況

まずは収支です。

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

内訳は以下です。

🏢給与(+439,406円)

🏠家賃(+178,230円)

—

合計:+617,636円

🏠住宅費(▲335,771円)

💪娯楽費(▲230,970円)

🍙食費(▲94,357円)

📺消耗品費(▲59,358円)

🍽交際費(▲53,150円)

🧽清掃費(▲9,497円)

💧クリーニング費(▲8,135円)

💅美容費(▲7,000円)

📱通信費(▲6,255円)

🏥医療費(▲2,550円)

🚕交通費(▲1,000円)

📄保険代(▲755円)

—

合計:▲808,798円

なんと20万円近くの巨額赤字!支出のポイントはこの通りです。

🏠住宅費(▲324,121円)

持ち家の住宅ローンおよび管理費、そして賃貸の家賃22万円が計上されています。

💪娯楽費(▲230,970円)

パーソナルトレーニング代が2ヶ月分計上されています。

📺消耗品費(▲59,358円)

主に家具・家電のサブスク利用に関する費用となります。

🍽交際費(▲53,150円)

ミシュランで星を獲得している日本料理店に友人と行ってきました。

🧽清掃費(▲9,497円)

隔週で家事代行サービスを利用しています。

💅美容費(▲7,000円)

ワックスでVIO脱毛をしてきました。

📱通信費(▲5,727円)

スマホ(マイネオ)およびWi-Fiルーター(楽天モバイル)への支払いです。

📄保険代(▲755円)

自宅マンションの火災保険です。

これらのほとんどがカード決済になっているため、5月10日支払い分は3月16日〜4月15日までの利用となっています。引越しを3月1日前後に行いましたから、概ねそこで発生する一時費用は落ち着いてきているはずで、つまりはこのままだと今後も単月黒字化しない!という状況が見えてきました。

今年5ヶ月間の累計赤字はおよそ69万円。割り出すと月13.8万円、年間では165.6万円の赤字となる計算です。夏冬のボーナスが過去3年は計500万円前後であることを踏まえると、年末には差し引きで300万円ほどのプラスで着地すると考えられます。

そもそも、ぼくが22万円の賃貸に住んでいるのは、オフィスから徒歩3分圏内に居住スペースを持つためですから、会社員を維持するために毎月赤字決算になっているわけです。

つまりは「一年間社畜生活をした結果得るものが手取り300万円である」と言い換えることもできます。もはや会社辞めて個人で仕事した方がお金貯まるんじゃないかというレベル…。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

……

■合計

収入 +3,291,239円

支出 ▲3,983,447円

—

差引:▲692,208円

貯蓄率:▲21.03%

毎月の巨額赤字。まるでどこかの企業の決算を見ているかのようです。

2023年5月の運用状況

続いて運用状況です。

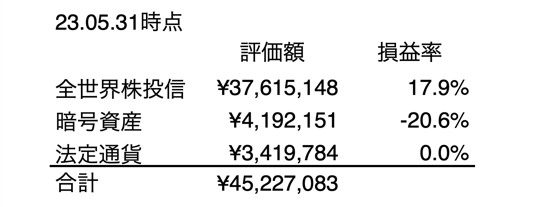

金融資産額はおよそ4,523万円。前月末比で+173万円(+4%)となりました。昨年12月末から6ヶ月連続で資産増となり、最長記録達成となりました!年内目標である4,700万円までの進捗率は96.23%。残り177万円となっています。

またついでに紹介しますと、自宅マンションを含む純資産は初めて6,000万円の大台を超えました。この数字自体には何の意味もありませんが、切りの良い数字を超えると達成感があるものです。

さて、先ほどもご紹介した通り、収支としては年初から69万円ほどの赤字です。それでも金融資産は年初から586万円増えています。とても褒められた構造ではありませんが、これが「r>g」。自分だけでなくお金にも働いてもらうということなんですね。

「r」は資本収益率を示し、「g」は経済成長率を示す。フランスの経済学者トマ・ピケティさんの書籍『21世紀の資本』では、18世紀まで遡ってデータを分析した結果、「r」の資本収益率が年に5%程度であるにもかかわらず、「g」は1~2%程度しかなかったと指摘している。そのため「r>g」という不等式が成り立つ。この不等式が意味することは、資産 (資本) によって得られる富、つまり資産運用により得られる富は、労働によって得られる富よりも成長が早いということ。言い換えれば「裕福な人 (資産を持っている人) はより裕福になり、労働でしか富を得られない人は相対的にいつまでも裕福になれない」ことになる。

【出典】富を築くために理解しておきたい「r>g」という不等式(大和ネクスト銀行)

2018年4月12日

資産形成というのは「早期にまとまった額を、成長の可能性がある場所に置いておく」ことが重要です。まさにぼくは2021年6月にオルカンを2,500万円一括投資することでそれを愚直に実行しているわけです。

5月もオルカンの買い付けを行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

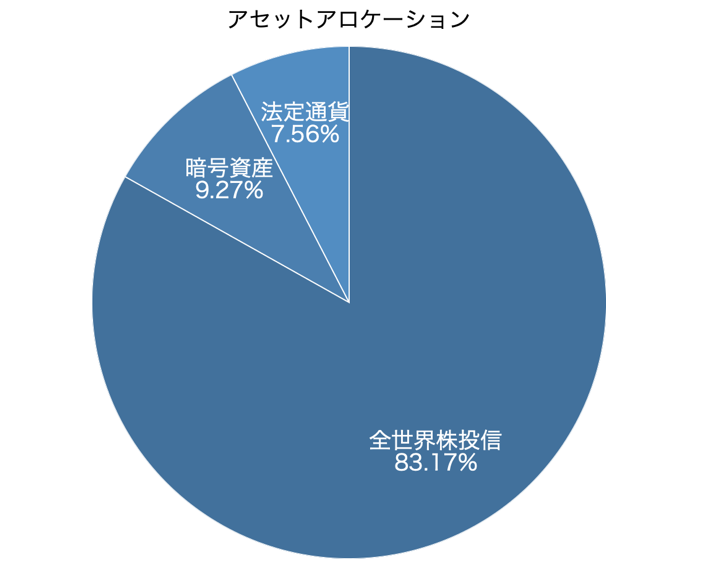

各資産の割合であるアセットアロケーションはこの通りです。

オルカンへ一本化した2021年6月末時点と、2022年5月末時点と比べてみましょう。

<21年6月末と23年5月末の比較>

21年6月 23年5月

オルカン 83.49% → 83.17%

暗号資産 0% → 9.27%

法定通貨 16.51% → 7.56%

オルカン一本化後、暗号資産(1BTC、1ETH)を購入していますので、若干の差はありますが、オルカン比率はこの2年でほとんど変わっていません。資産額も増加しているため、法定通貨も割合としては半減していますが、額では21年6月末が497万円、23年5月末が342万円と、そこまで大きく減少はしていません。

さて、先日の放課後トークでもお送りしましたが、ここからは40代の個人投資家が今後50代、60代、70代になっていった際どのような運用をしていくのか。インデックス投資の出口戦略について考えていきます。

ポイントは大きくこの3点になるかと思います。

ぼくの考えを順番に見ていきましょう。

まず金融資産に占める現金比率ですが、一般的には「年齢=現金比率」と言われます。それに沿っていくと50歳で現金5割、60歳で現金6割、70歳で現金7割となります。年齢が上がれば運用期間も短くなりますし、収入も細っていきますから、段階的に無リスク資産である現金保有の割合が増える、というわけです。

これは「割合で決めてしまおう」という手法ですが、より精度を高めるのであれば「目的別にお金を分類する」という考え方も有効です。

A) 生活防衛資金

B) 将来使い道が決まっている資金

C) すぐには使わない予備資金

Aについてはよく耳にするワードかと思います。その時の生活費(娯楽費を除いたもの)が月に20万円であれば、年間で240万円となります。通常は半年から一年分程度を、何かあった時のために待機させておく。例えば事故や病気で収入が途絶えるなどのケースに備えるわけです。

Bは家具・家電を買う、旅行に行くなど、近い将来確実に使うことが判明しているお金については分別管理しておくというものです。ではこの”近い将来”というのがどのぐらい先であるべきなのかですが、大体5年以内といったところでしょうか。それよりも先である場合は運用しておいた方が良いと考えられるからです。

CはAとB以外のお金です。極端な話、無くなっても生活に支障がないため”無期限である”ということが強みになりますから、こうしたお金は積極的に運用に回したいところです。

Cについては運用を前提としますから証券口座、A、Bについては銀行口座となります。AとBもあえて口座を分けておくとそれぞれの目的をより意識し易くなりますのでオススメです。

こうして算出されたA+B以外をまるっと運用しておこう、というのが目的別での現金比率の決め方になります。

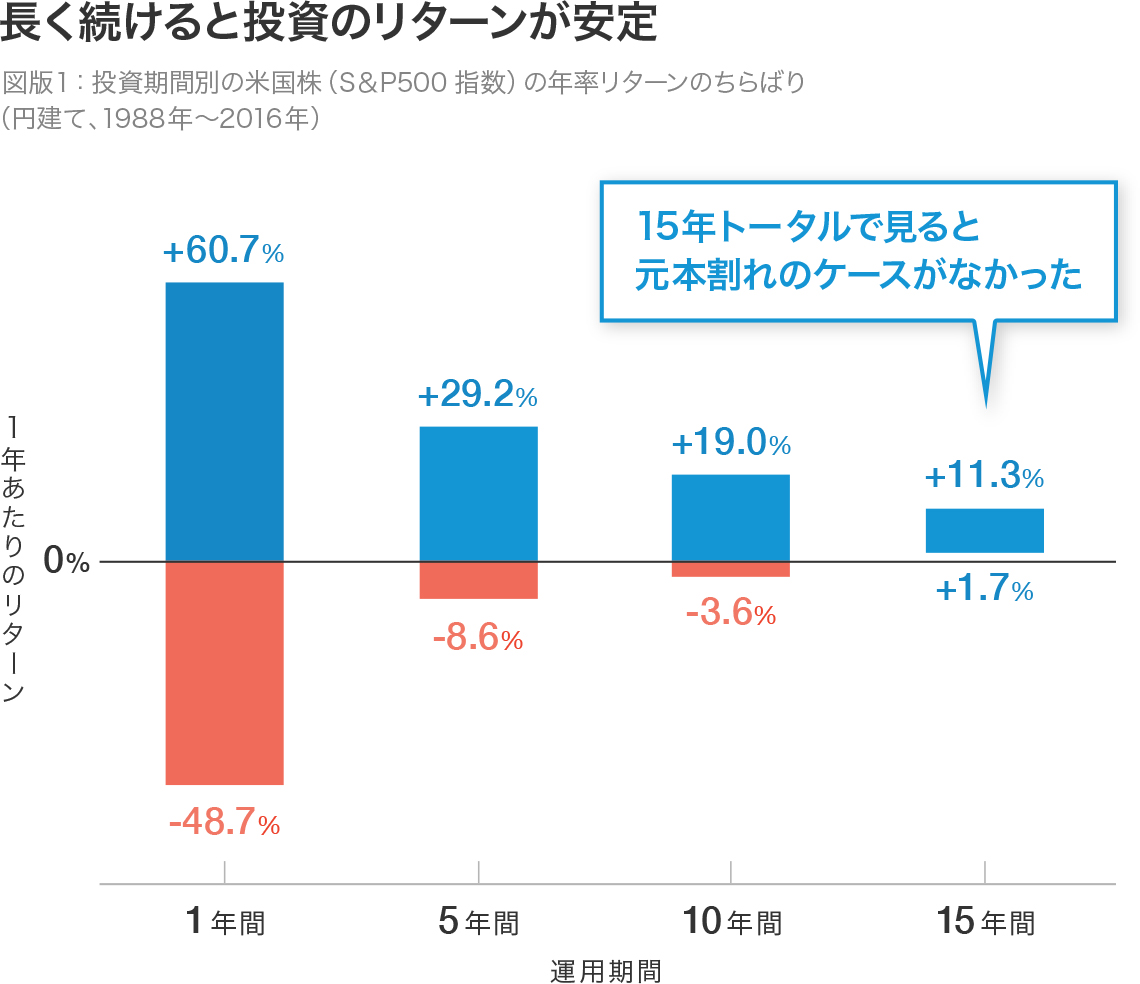

株式投資はその運用期間が長ければ長いほど有利です。過去のリターンが将来を保証するものではありませんが、S&P500(配当込、円建て換算後)を対象に、1年だけ投資した場合から15年間投資し続けた場合まで「1年あたりリターン」のちらばりを比較したのがこちらの図です。

15年間投資し続けた場合、1年あたりのリターンは+11.3%から+1.7%の間に収まる、つまり元本割れしないという統計データです。15年以上の運用で概ねプラスに振れるというのは全世界株式でも同様です。

期間が短ければ短いほど、プラスとマイナスの振れ幅が大きくなっていることからも分かる通り、株式投資はいかに長く市場に居続けることができるのかのゲームとも言えます。だからこそ、使う予定のないお金は寝かせるのではなく働かせておくことが良いわけです。

こうした前提を踏まえると、ぼく自身が今後の現金比率を考える際には後者、目的別で分類をしていきます。現時点ではこうです。

A) 生活防衛資金

→ 冒頭で紹介した通り240万円

B) 将来使い道が決まっている資金

→ 結婚・子なし想定で357万円

(※ゼクシィ調べによる婚約・結婚式・ハネムーンなどを含む結婚費用の平均額)

合計で597万円。5月末時点の現金は342万円ですからもう少し比率を上げていく必要がありそうですが、結婚どころか彼女もいませんのでまぁ良しとしましょう。このように妥当な現金比率を年を経るごとに再精査していきます。

一般的には年を経るごとにリスクを取れなくなります。なぜならば損失をカバーできる収入も時間も少なくなってくるからです。そのため人によっては運用を株式だけでなく債券を入れてマイルドにするなどの工夫をされる方もいます。

ぼくは手間なくシンプルにやっていきたくてオルカン一本に絞りましたから、「オルカン+現金」での運用を変える予定はありません。あとは先ほどご紹介した生活防衛資金を段階的に手厚くしていくことでリスクコントロールをしていきます。

「必要な時に必要な分だけ取り崩す」にします。インデックス投資の場合、「取り崩しが心理的にできないのではないか?」という指摘もあります。そのため一定の法則に沿って取り崩すことも選択肢に入ります。機械的にすることで考える余地をなくそうという作戦ですね。例えばこのようなものがあります。

・毎月定額で取り崩し

・毎月定率で取り崩し

・毎月定口で取り崩し

自分で取り崩す以外にも、受取日と受取方法を設定することで、毎月決まった日に売却代金を受け取れるサービスもあります。楽天証券の場合は「金額指定」「定率指定」「期間指定」を行えます。

あとは、高配当株に運用商品を切り替えることでプラスのキャッシュフローを生み出すという方もよくいらっしゃいますね。これも先ほどの取り崩し自動化と同じで、自身で手を加えなくても良い状態を作りたいという発想からきています。インデックス投資から高配当株へ切り替える場合は、当たり前ですが売却益の課税を受け入れる必要がありますね。

なおインデックス投資において”心理的に取り崩しができない”というのは、「資産運用をインデックス投資で初めて行い、積み立てることしかやってこなかった方」という場合に限ると思います。

ぼく自身は2004年から個別株で売買してきた経験がありますので取り崩しにはぜんぜん抵抗がありません。そのため「必要な時に必要な分だけ取り崩す」というのが一番シンプルだと考えているわけです。

皆さんは年を経た後の「現金比率」「運用商品」「取り崩し」をどうされますか?ぜひコメント欄で教えてください!

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今年に入ってから3月を除いて単月収支が赤字です。その3月も確定申告の還付による一時的な黒字でしたから、つまりは自力での黒字は今年に入ってから一度もなし!という深刻な状況が続きます。

その一方で金融資産額は昨年12月末から6ヶ月連続で増加中ということで、なんとも歪な状態が続きます。本来の資産増ペースが巨額赤字で足を引っ張られているとも言えるからです。資産形成の方程式を見ていきましょう。

(収入 - 支出) + (資産 × 運用利回り)

フロー ストック

左側(フロー)を大きくし、それを右側(ストック)に置き換えていくことで資産は育ちます。インデックス運用で金融資産が5,000万円を超えるような方の多くは「驚異的な稼ぎ」があるわけではなく、「驚異的な貯蓄率」でフローからストックにコツコツと資産を置き換えているんですね。

先ほども少し触れましたが、ぼくは今の勤務先に居続けるためだけに高い家賃を払い続けています。毎月の赤字をボーナスでカバーする形になっていますが、そもそもボーナスは保証されたものでもありません。

<😭現在の主な固定費>

家賃:22万円

娯楽:11万円

備品:5万円

—

合計:38万円

<😁理想の主な固定費>

家賃:7万円

娯楽:2万円

備品:1万円

—

合計:10万円

このぐらいコンパクトに抑え込めば、残り食費などを入れて+10万円だとしても月に20万円。「仕事をして毎月20万円の赤字」と「仕事をせずに20万円の支出」が一致するという悲しい現実が見えてきます(泣)

貰えるか貰えないか分からんボーナスのためにストレスを抱えながら社畜生活を続けるのと、ボーナス分を個人の仕事で稼ぐのとの天秤になっているような気がする今日この頃です。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

いよいよ、何のために会社勤めしているのか、分からなくなる。