・金融資産5,000万円の位置づけ

・志を最後まで貫いていけ

・資産形成は自分自身との戦い

ごきげんよう、ぺいぱです!

金融資産5,000万円というのは個人の資産形成にとってひとつの到達地点です。

このブログの内容は動画でも解説しています。

2022年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1カ月平均およそ32万円となっています。つまり年間384万円。仮に現金だけで保有をしていたとしてもおよそ13年は持つ計算となります。

5,000万円到達時に47歳だと考えれば年金支給まではそれだけで食い繋ぐことができます。ただし貯金だけで5,000万円まで作り上げていくのは至難の技です。大多数の方が貯蓄と資産運用を組み合わせていくでしょうから、その場合は13年以上取り崩しができることになります。

また、ぼくも含めて多くの資産形成層が憧れを抱く「億り人」に向けての折り返し地点にもなります。一般的には金融資産5,000万円は準富裕層として捉えられており、そうした点でも大きな節目であるわけです。

ぼくはその大台に2023年7月末で到達をしました。

過去、どのぐらいの期間をかけて1,000万円単位の大台を突破してきたのか調べてみました。

2017年01月末 1,014万円

2020年06月末 2,001万円(41ヶ月)

2020年12月末 3,104万円(6ヶ月)

2022年03月末 4,030万円(15ヶ月)

2023年07月末 5,005万円(16ヶ月)

※カッコ内は前回からの期間

1,000万円を超えた頃から資産の伸びは加速していく、なんて言葉をよく耳にしますが、少なくてもぼくの実績でいくと全然そんなことはありませんでした。

ご覧の通り、1,000万円から2,000万円の到達までに要した期間は、2,000万円から5,000万円へ到達するのに要した時間を上回っています。加速するための条件は金額だけではないからなんですね。

今回は「金融資産5,000万円達成までに立ちはだかる7つの壁」と題しまして、5,000万円到達までに必ずあなたの前に立ちはだかるであろう壁を、ぺいぱの経験を踏まえて紹介していきます。

ぼくは、これらの壁を1つでも乗り越えられなければ5,000万円まで届かなかったと考えていますし、逆にすべて乗り越えさえすればあっという間に辿り着くとも思っています。

紹介されるのはどうせ「どにかく稼ぎまくる!」とかでしょ?と思われた方、いるかもしれません。

そう、資産形成というのは入金力勝負のようなところがありますから、稼ぎを増やしていく努力はした方が良いです。ただし稼ぎが多いか少ないかというのは、5,000万円到達までの期間にこそ差を生ませるかもしれませんが、言ってしまえばそれだけの違いにしかなりません。

ですので、ただ稼ぐことではなく、ぺいぱ自身が「あぁ、こうしていればもっと早くたどり着いたな」「こういう工夫をすればあんな苦労をしなかったな」など、過去経験から得た金融資産5,000万円までの壁の種類やその突破方法を詳しく解説していきます。

これから資産形成を始められる方も、いま絶賛進行中の方も、金融資産5,000万円到達までの一助に必ずなるはずです。ぜひ最後までお楽しみください!

金融資産5,000万円達成までに立ちはだかる7つの壁

では、早速いってみましょう!

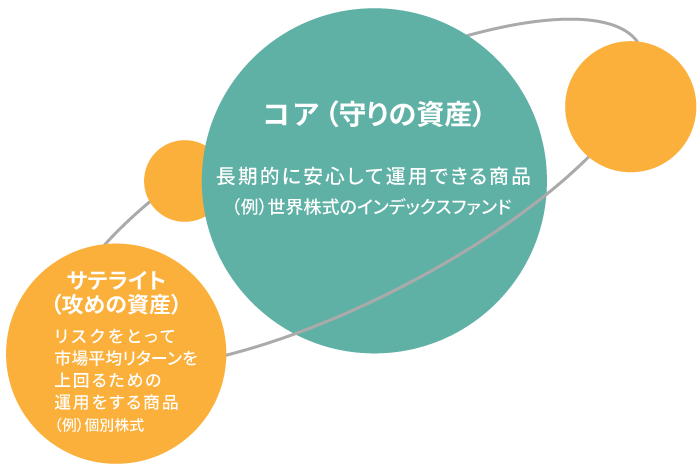

まずはこれからですね。資産運用においてコア・サテライトの考え方は大変重要です。今回一番初めに持ってきたのもそうした背景があります。ここで改めてコア・サテライト戦略のおさらいです。

<コア・サテライト戦略とは>

運用資産をコア(中核)とサテライト(衛星)に分け、コアは、「守りの資産」として長期的に安定して運用できる商品を保有し、サテライトは、「攻めの資産」としてコアよりもハイリスク・ハイリターンの商品を保有します。

例えばコアとして運用される定番の株式商品はこれらです。

🌏MSCI ACWIに連動したETFや投資信託(全世界株式)

🌆MSCI KOKUSAIに連動したETFや投資信託(先進国株式)

🇺🇸S&P500に連動したETFや投資信託(米国株式)

何事も芯が一本通っているというのは大事です。それは趣味でもそうだし、仕事でもそうです。何のためにやってるのか、どこを目指しているのか。そうした考え方の根底にピシッと芯が存在する。この方が様々な選択肢を前にした時に悩むことが少なくなりますし、間違いも減ります。堂々と歩みを進めていくことにも繋がるでしょう。

これは資産運用でも同じだということです。個人投資家の皆さんはお子さまのため、ご自宅のため、ご自身の老後のためなど、何らか資産形成をする理由があるはずです。そして大抵は失敗が許されない事情ばかり。

だからこそ、自信を持って長期で保有や積立をし続けられる商品をまず最初に選びコアに据える、というプロセスが極めて重要だとぼくは考えます。

かつてぼくはそうした考えを持たずにこんなことをやっていました。

・日本の個別株でデイトレードやスイングトレード(2004年-2007年)

・海外の個別株でポートフォリオを組んで保有(2017年-2021年)

どちらも絶対にNGというわけではありませんが、自身の将来に向けて失敗できない運用をするのにあたり、そもそも個別株で良いのか?という点がありますね。特定企業の成長に自分の将来を託すことになるわけですが、業績が低迷する、上場廃止になる、最悪のケースでは倒産することだってあり得ます。

もう1つ事例を挙げましょう。ぼくのアセットアロケーションの違いです。

■2020年06月末

米国株 448万円

中国株 690万円

世界株アクティブ投信 15万円

持株会 340万円

養老保険 471万円

現金 37万円

–

2,001万円

■2023年10月末

全世界株 4,072万円

暗号資産 555万円

現金 378万円

–

5,005万円

わずか3年ちょっとの間で大きく変わっています。そう、2021年6月にすべての保有金融商品を売却してコアに『eMAXIS Slim 全世界株式(オール・カントリー)』を据えたからです。それ以前はどれがコアであるかの設定がなく、すべてがサテライトというような構成でした。

コアにオルカンを据えて以降は運用も安定してきましたし、ここがドシっと据えているからこそサテライト枠で暗号資産を保有して冒険することが堂々とできるようにもなりました。

この辺りの変遷についてはこちらの回「金融資産5,000万円達成までの軌跡を1,000万円単位で振り返る」でも詳しく紹介をしています。過去、どのぐらいの期間をかけて1,000万円単位の大台を突破してきたのかを調べていったものです。ぜひこちらもご覧ください!

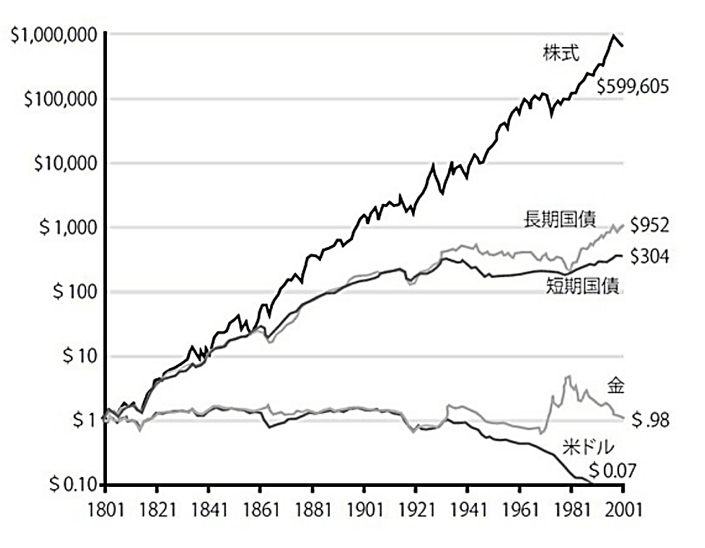

ここで、米国の経済学者ジェレミー・シーゲルさんの著書『株式投資 第4版』から有名なグラフを紹介します。

【出典】1ドルを60万ドルに変えた、資本主義(トウシル)

2022/12/5

こちらは1801年に当時の1ドルを株式、債券、金、現金にそれぞれ投資をしたら、200年後の2001年にいくらになっているか、実質トータルリターンを示したものです。そう、株式がダントツでトップ。1ドルが60万ドル、つまり60万倍になっているわけです。

資産運用というのは「成長の可能性がある場所に資産を置いておく」ことであり、その選択が将来を大きく左右することがこの図からも良く分かります。

だからこそ、広く分散された低コストのインデックスファンドをコアに選ぶことこそが、金融資産5,000万円に向けた最初の一歩であり、そして最初に立ちはだかる壁なのです。

米国の著名投資家ウォーレン・バフェットさんは「短期間に急いでお金持ちになろうとしてはいけない。それよりもお金持ちであり続けることの方が重要」という投資哲学を持っています。

これは資産形成の真理だと思います。何故ならば多くの失敗は急いでお金持ちを目指す途上で発生するからです。ぼく自身はこのような経験があります。

・日本の個別株でデイトレードに勤しみ100万円ほどの損失。

・暗号資産ブームに全力で乗っかり1ヶ月で300万円ほどの損失。

どちらにも共通しているのは「楽して」「早く」お金持ちになりたいと考えていたことです。

また、2021年6月にコア商品をオルカンへ1本化する前に保有をしていた、ハイパーグロース個別株についても同じ考え方が含まれていました。ぼくはたまたま切り上げるタイミングの運が良かったわけですが、もし今も保有し続けていればその価格が9割減といった銘柄もあったわけです。

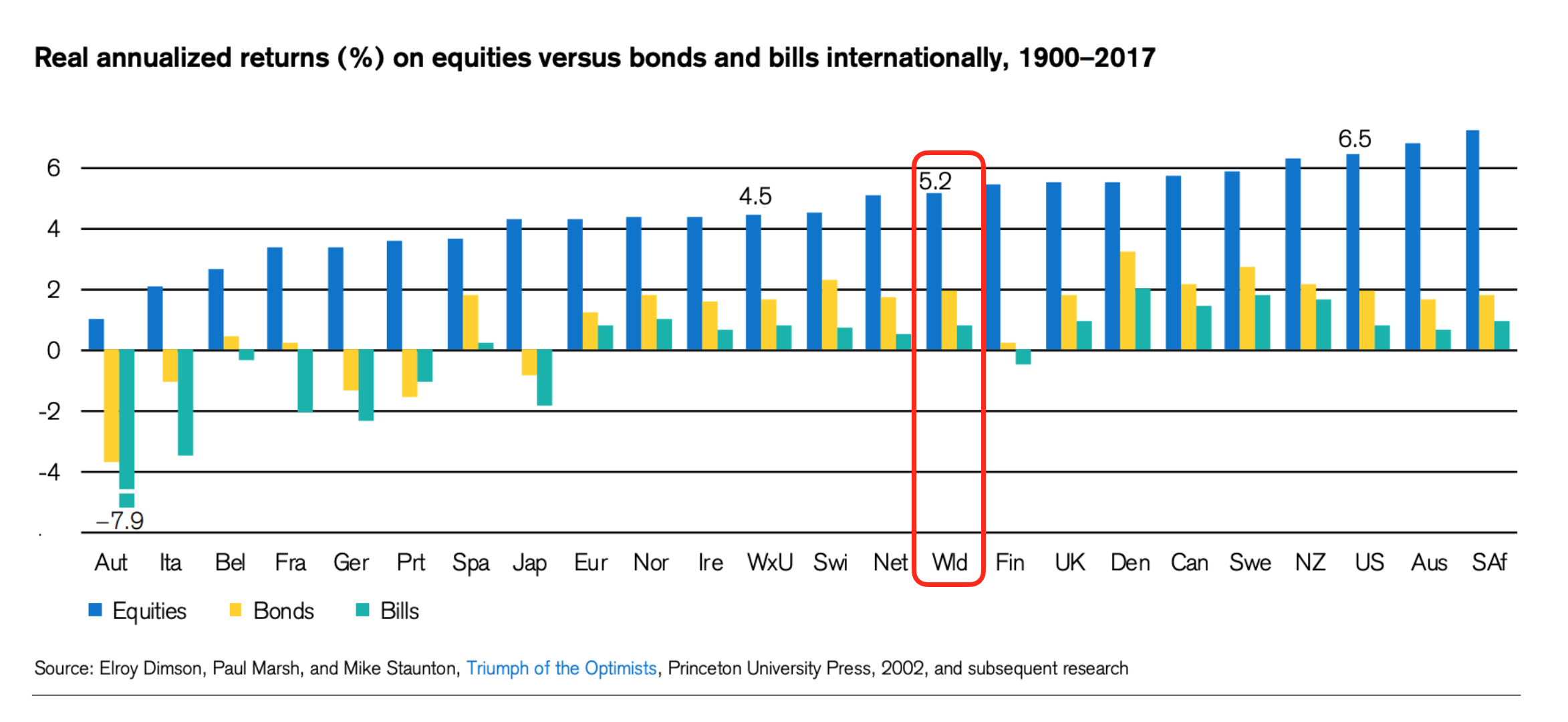

過去のリターンが将来を保証するものではありませんが、1900~2017年において全世界株式の年平均リターンは5.2%となっています。

毎年必ずこの利回りが出るというわけではありませんが、凸凹を繰り返しながら最終的にはこの辺りの数字に帰結するということです。

月に10万円を頑張って貯めたとしましょう。年間では120万円です。その120万円を全世界株式に置いたままにしておけば30年後にはおよそ549万円。4.5倍強となる数字です。

これはそこまで荒唐無稽な話ではありません。実際にはもう少し上回る成績を収める可能性だってあります。せっかく貯めた初月の10万円を元手に、よく分からん暗号資産へ全軍突撃させたり、年末ジャンボ宝くじを目一杯買い込んだり、一撃必勝を目指すから失敗するのです。

ぼくはオルカンに1本化した時点で、こうした爆速お金持ちの道は諦めたわけですが、それでも資産は想像を超えるペースで成長を続けています。これまでの含み益を100万円単位で振り返ってみましょう。

<ぺいぱのオルカン含み益(100万円単位)>

2021年06月末 +15万円(+0.58%) [start]

2021年10月末 +196万円(+7.28%)

2021年12月末 +278万円(+9.91%)

2022年03月末 +334万円(+11.74%)

2023年05月末 +550万円(+16.69%)

2023年06月末 +837万円(+25.16%)

2023年07月末 +906万円(+26.98%)

2023年11月14日 +1,098万円(+31.57%) [Now]

※月末時点の数字を四捨五入

※カッコ内は評価損益率

およそ2年半でこの結果は十分と言えます。この含み益を得るためにかなりの入金力を要しましたが、今回のポイントは評価損益率です。先ほどは5.2%とお伝えしましたがなんと現時点で18.23%(2021年6月末-2023年12月末の年平均)。

今後、大不況のようなことも起きるでしょうからこの数字は徐々に切り下げていくかもしれません。それでも5.2%より上振れするのではないかと期待するには十分な実績です。

「急がば回れ」なんてことわざがあります。急ぐときは、近道や危険な方法を選ばず、むしろ回り道で確実に安全な道を通った方が、結局は早く目的地に着けるものだ、という教えです。

そう「早く!」「楽に!」という欲に打ち勝ち、堅実な方法を取っていく。これが金融資産5,000万円達成に立ち塞がる2つ目の壁になります。

資産運用のポートフォリオを組むというのはすごく楽しいんですね。楽しく資産形成ができるのですから願ったり叶ったりなのですが、ここにも落とし穴があります。不要な手出しをしてしまうことです。

ぼくは幼少期に「ガンプラ」や「ミニ四駆」をガッツリ通ってきました。慣れてくるとただパッケージを買って組み立てるだけじゃなく、個別パーツを追加購入して自分流にカスタマイズし始めます。これがまた止めどなく楽しいんですね。

「ミニ四駆」ではシャーシを軽量化したり、コーナリングの安定化を目指したり、とにかく試行錯誤を繰り返します。色々やった挙句「結局一番最初が良かった」なんてことも多々ありました。

これ、資産運用でもまったく同じことが発生するんですね。結果的に早いマシンが出来上がれば良い「ミニ四駆」と違うのは、消費した時間や原資は取り返せないということです。

先ほど、ぼく自身のアセットアロケーションの過去・現在比較を紹介しました。コア商品を定める前までは個別株での運用でしたから、米国・中国・東南アジア地域のIT企業を中心に、多い時で7〜8社程度の銘柄を保有していました。

それぞれに決算発表がありますし、新しい商品・サービスに関する話題も出てきます。もちろん中には不具合や訴訟など不祥事も発生します。これらを逐一チェックしていかなければなりませんから、真剣にやればやるほどめちゃくちゃ時間が必要です。

もちろんIPOで新しい企業が登場してくることもありますし、既存企業でも画期的な取り組みが発表になったりもありますから、それらを踏まえて銘柄の追加・入れ替えなんてこともあり得ます。

これ、すごく楽しいんですが会社員をやりながら片手間で続けるのには限界があります。当たり前ですが自己流のポートフォリオというのは完成がありません。常に自分の理想を追い続けることになります。

何かうまくいかないとか、気に入らないようなことがあれば一部テコ入れし始めますが、こうなるともういよいよ収拾がつかなくなってきて、「結局一番最初が良かった」となるわけです。「ミニ四駆」のように資産運用は娯楽ではありませんから死活問題になります。

もちろん、数々の失敗で得た学びが将来活かされていくこともあります。ぼくも実際に起こした失敗が現在の基礎力になっている側面もあります。ただ、明らかに不要な失敗は避けて通った方が時間的な無駄がありません。

②で紹介した早くお金持ちになることを諦めつつも最短ルートを辿るためには、最初に「これだ!」と決めた打ち手には自信を持つ。特にコア商品についてはいじらない。遊ぶ時はサテライトでする。こうした覚悟が必要です。

「初志貫徹」なんて言葉がありますが、最初の志を守り通すというのは一見簡単そうに見えて難しいものです。資産運用が上手くいかない人の多くはこの3つ目の壁にぶつかることが多いでしょうし、上手くいっている人はここをしっかり乗り越えていきます。

それが金融資産5,000万円に向けた3つ目の壁、あれこれ手を入れたくなってしまう、でした。

コア商品を決め、焦らずに、初志貫徹する。ここまで出来ていても世の中には誘惑が多いものです。SNSですね。資産運用の失敗に多いケースの1つが「他人の勧めのまま金融商品を購入してしまう」というものです。

「必ず値上がりします!」「過去こんな成績を収めています!」「楽して稼げます!」。刺激的なインフルエンサーのコメントも投資詐欺の勧誘文句も、投資初心者が気持ちを動かされるポイントだいたい同じではないでしょうか。

ぼくは2004年に日本株を始めた頃は、SNSがありませんでしたから情報はネット掲示板や投資情報サイトが中心でした。これを隈なくチェックしていくことが日課だったわけです。「いよいよ爆上げします!」「いま仕込まないと損します!」こんな言葉をぺいぱ青年は鵜呑みにして右往左往の日々でした。

現代はSNS社会ですから、当時とは比べ物にならないぐらいの情報が人々に降り注ぎます。資産運用をしている個人投資家のSNSでの集まりを「株クラスター」(通称:株クラ)と呼びますが、この界隈ではポジティブ・ネガティブ問わず実に様々刺激的な話題が行き交います。

2021年に起きたゲームストップ株を巡る「ヘッジファンド」vs「SNS個人投資家」の戦いはレディット(Reddit)というサイトが起点でした。イーロン・マスクさんのSNSポストで暗号資産価格が急上昇したりも日常茶飯事です。

このように赤の他人のオススメを鵜呑みにして金融商品を買うなんてことが簡単に起こり得るわけですが、それが何故いけないのか。ぼくが思う理由はこの通りです。

A) 商品の中身を把握せずにリスクを負うことになるから。

B) 結果が良かろうが悪かろうが振り返りのしようがないから。

C) 自分自身に何の学びも残らないから。

根幹は全部同じところにありますが、Aはリスクの負い方、BはPDCAサイクルの観点、Cは自己成長の視点。そんな感じです。

アニメ「鬼滅の刃」に「生殺与奪の権を他人に握らせるな!」というセリフがありました。自分の生死を他人に委ねてしまうのではなく、自分の頭で考えて、試行錯誤を経た上で成果を出すべき。そんな意味合いになるでしょうか。資産運用でもピッタリこの言葉が当てはまります。

個別株やETF、暗号資産界隈で特定のインフルエンサーを崇拝する方々の断末魔をこの3年ほどでぼくは数々見てきました。果たして悪者は「情報を発信している側」なのか、「考えもせずにそこへお金を投じる側」なのか。この答えはぼくには分かりません。両方なのかもしれません。

情報収集は広くすべきだと思います。中には胡散臭い内容も含まれるかもしれません。ただ、最後は自分の頭で考えて、自分で結論を出して、自分で行動をする。これをしなければ失敗から学ぶこともできませんし、何より「投資は怖いもの」ということだけが刷り込まれ、距離を置いてしまうことにもなりかねません。

金融資産5,000万円に向けた4つ目の壁は、赤の他人の言葉を鵜呑みにして金融商品を買わないこと、でした。

ここで資産の方程式を確認しておきましょう。

<資産の方程式>

(収入 - 支出) + (資産 × 運用利回り)

フロー ストック

収入を高めて、支出を抑える。その余剰を運用に回す。こうしたサイクルをまるで息を吸うように当たり前のこととして回していく。これこそが自分自身もお金も成長する原動力になります。

これ、もちろんフローとストックの両輪で回していくことを示していますが、実は肩輪走行も可能です。

お恥ずかしながらぼくは今年に入り住宅費負担が大きくなったことで毎月フローは赤字続きです。ただし、ストック側がそれを上回る数字で育っていることで、結果的に「赤字だけど資産増」となっています。

この逆もありますね。例えば資産運用で大きな損失が出ても、フロー側でその穴埋めをするケースです。自身の事業が軌道に乗っていたり、高年収の業界で勤務するビジネスパーソンなどのケースです。

フローとストックは持ちつ持たれつ。支え合いで成り立っている方程式であるとも言えるわけです。

5つ目の壁「収支の把握ができていない」というのはフロー側を指します。そう、先ほどの考え方に基づけば、収支管理を一切していなくてもストック側がうまく回っていれば成果を出すことは可能です。

ただし、自分がいくら稼いでいくら使っているかを把握できていない人が、まともなコア商品を選んで怪しい情報にも惑わされず堅実な資産運用をしていけるとは到底思えません。

「千里の道も一歩から」です。金融資産5,000万円を目指すためには、まず部屋の片付けから始めてはいかがでしょうか。え?それと5,000万円と何が関係あるの?と思われるかもしれませんが、これめちゃくちゃ関係あります。1つ例を出しましょう。

1990年代、犯罪が多発しており、とても一人で地下鉄なんか乗れないと言われていたニューヨーク市。当時のルドルフ・ジュリアーニ市長は、犯罪をなくすため車両と駅構内の落書きを徹底的に消していく活動を行いました。

消された落書きは、明くる日にはまた上書きで落書きされ、それでも徹底的に落書きを消していきました。結果的に、落書きをする人が減少し、それと合わせて凶悪犯罪が減少し始めることになります。

これは、割れた窓を放置すると他の窓も割られやすくなるという理論から、「窓割れ理論」とも呼ばれています。

部屋の片付けも同じです。部屋を片付けると、気持ちよく生活が送れます。部屋のスペースも増えます。すると今後はモノを増やさない、むしろ減らしていこうと思うようになります。

モノを減らすには、新たな購入を厳選する必要が出てきます。そして支出に対して敏感になってきますから、家計簿をつけるようになります。さらには価格よりも価値を重視するようになるというわけです。

つまり金融資産5,000万円を築くためには収支の把握が必要。もうこの際、部屋が多少汚れていようともまずは家計簿アプリをいきなり導入してお金の出入りを見える化しましょう。

ぼく自身も「マネーツリー」という家計簿アプリの導入をきっかけに貯蓄率が急上昇しました。当たり前ですが金融資産5,000万円の達成には、自身が5,000万円保有していることを把握できる状態であることが必須です。収支の把握・管理もできていない人が、金融資産の把握・管理なんて到底できるはずがありません。

というわけで金融資産5,000万円に向けた5つ目の壁は、お金の見える化、特に収支の把握をせよ、でした。

ぼくはかつて生活費が足りなくなって運用中の投資信託をちょこちょこ解約していた時期がありました。これがまさに貯蓄よりも投資を優先、という事例です。では何でこんなことになってしまうのか。理由はこれらです。

・生活費を削って資産運用に回している。

・この先手元に現金がいくらあれば良いのか分からない。

・複利効果を侮りすぎ。

普段から「やわらか中学校」をご覧いただいている方からすると「え!あの堅実なぺいぱがそんな荒い運用を!?」と思われたかもしれません。そうなんです。ぼくにはこんな時代もあったんです。

今回紹介をしている壁、すべてぼく自身が跳ね返されてきたものです。若さゆえの過ち、といったところでしょうか。そもそも貯蓄をしっかり把握出来る状態を整えておかないと、長期の資産運用はできません。

いつもお話ししていますが、どの程度のお金を投資に回すべきかの指標として目的別に分類するという考え方があります。これは、先ほどの大失敗から得た教訓というわけです。

<目的別にお金を分類>

A) 生活防衛資金

B) 将来使い道が決まっている資金

C) すぐには使わない予備資金

Aは、その時の生活費(娯楽費を除いたもの)が月に20万円であれば、年間で240万円となります。通常は半年から一年分程度を、何かあった時のために待機させておく。例えば事故や病気で収入が途絶えるなどのケースに備えます。

Bは、家具・家電を買う、旅行に行くなど、近い将来確実に使うことが判明しているお金については分別管理しておくというものです。大体5年以内といったところでしょうか。

Cは、AとB以外のお金です。極端な話、無くなっても生活に支障がないため”無期限である”ということが強みになりますから、こうしたお金は積極的に運用に回したいところです。

これがさっと出てこない人はおそらく⑤で紹介した収支把握もできていない可能性があります。この辺りは地続きなんですね。月の収支が分からなければ、年間でどのぐらい必要かも分かりません。それが分からないとどのぐらいを投資に回せるのかも分からないということです。

まずはここをしっかりと見える化する。そして必要額をまずはちゃんと貯蓄していく。この基本をしっかりと押えたいものですね。

そして「複利効果を侮りすぎ」についてですが、投資信託を必要に応じて解約していると配当再投資が最大限に活かされません。ここで複利についておさらいです。

■単利とは

元本だけに利子がつくこと。

<計算式>

n年後の金額=投資元本×(1+1年当たりの受取利息×n)

■複利とは

元本と運用でついた前の利子とを合わせた金額に対して利子がつくこと。

<計算式>

n年後の金額=投資元本×(1+年利)n乗

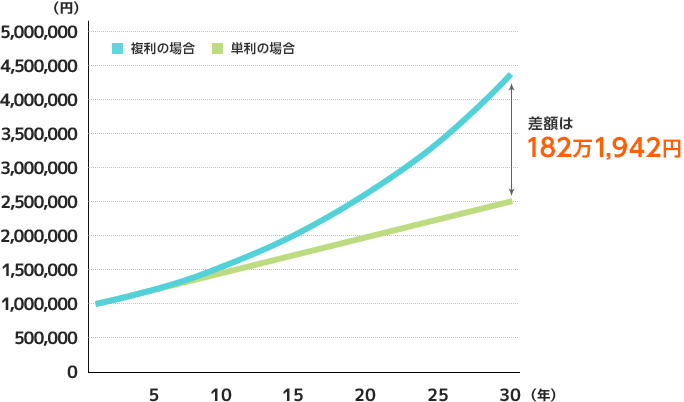

グラフを見てもらう方が早いですね。

100万円の元本を5%の利回りで30年間運用した場合の単利・複利の差が以下です。

ご覧のように、単利は毎年5万円を足していくだけなのに対し、複利は元本に利息を加えて掛け算をしていくため、期間が長ければ長いほど乖離していくのがよく分かります。

つまり、資産運用というのは「何を買うか」も大事ですが、それと同じぐらい重要なのは「早く初めて長く持つこと」なのです。ちょこちょこ銀行口座のように解約をしたり、購入したりを繰り返していると、その恩恵を最大限受けられないわけです。

そんな複利効果以前に、貯蓄をしっかり把握出来る状態を整えておかないと、長期の資産運用はできません。というわけで金融資産5,000万円に向けた6つ目の壁は、どの程度の現金が手元に必要なのかを把握しその上で投資せよ、でした。

ついに最後の壁です。これまで6つ紹介をしてきました。

① コア商品が定まらないうちに運用をスタートする

② 早くお金持ちになりたいという欲が出る

③ あれこれとポートフォリオに手を入れてしまう

④ 人のオススメを鵜呑みにして金融商品を買う

⑤ 収支の把握がまったくできていない

⑥ 貯蓄よりも投資を優先してしまう

最後の壁はこれらを独身のうちに整理しておくことです。これがやり切れれば5,000万円の確度がグッと高まると思います。なぜ「独身」であることに言及しているのか。それは社会人になってから結婚をするまでの期間が唯一、お金の意思決定を自分だけで行えるからです。

これがすでにパートナーがおり、お子さんもいるとなると、日常生活を送るだけでも大変でしょうから、壁を打ち破るのに使える時間やパワーが限られてしまいます。また、大きな判断をする際にはパートナーとの合意形成も必要です。

そういった観点で出来る限り独身のうちにこれらの壁を全制覇しておくことをオススメします。純粋にその方が効率的だからですね。

もちろん、中にはすでに結婚もされていてかつ一部の壁がまだ残っているなんてことも十二分にあるでしょう。だからといってすでに手遅れかというと、これらの壁の存在を理解さえしていれば巻き返しは可能です。パートナーの理解も得ながら、コツコツ地道に壁を突破いただければ良いでしょう。

①〜⑥までの壁をすでに突破された方であれば、金融リテラシーは相当高い部類にはいるでしょうから、パートナーとお財布管理をどうするかの話になった際に、主導権を持って推進することもできます。そうすれば二馬力を活かした資産形成の加速も夢ではありません。

というわけで金融資産5,000万円に向けた最後の壁は、独身のうちに金融リテラシーを高めて資産形成の”型”を作っておけ、でした。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「金融資産5,000万円達成までに立ちはだかる7つの壁:これらをぶち壊さないとお金は育たない!」をテーマにお届けしてきましたがいかがだったでしょうか?

① コア商品が定まらないうちに運用をスタートする

② 早くお金持ちになりたいという欲が出る

③ あれこれとポートフォリオに手を入れてしまう

④ 人のオススメを鵜呑みにして金融商品を買う

⑤ 収支の把握がまったくできていない

⑥ 貯蓄よりも投資を優先してしまう

⑦ これらを独身のうちに整理しきれない

同じような失敗や経験を通ってきたという方も多いのではないでしょうか。途中「初志貫徹」なんて言葉を用いましたが、資産形成というのは常に自分自身との戦いです。何故ならば、他人とは条件がピタリと一致しませんから年収や資産額を比べても参考にならないからです。

常に過去の自分と競い続ける。そして常にわずか上を目指す。資産形成はそんな競技なのかもしれません。「マリオカート」のタイムアタックにおいて、自身のコースレコードの分身と競うなんてものがありますが、まさにこれですね。

今回ご紹介した壁はぺいぱ自身の経験に基づいたものです。人によっては「他にもこんな壁があった」「この壁はそんなに苦労しなかった」など色々な感想があったかと思います。

資産運用においては、成功談を伺うよりもそこに到達するに至ったプロセスの方が役に立ちます。それは自分自身にも活かせるもの、取り入れられることが多く存在するからに他なりません。

ぜひ皆さんが自身の金融資産を築くのにあたり壁になったこと、それらをどう乗り越えてきたのかという工夫、コメント欄やX等で教えてください!ぼくも勉強させてもらおうと思います。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

壁と真剣に向き合う姿勢が大事。