・小金持ちを目指すために必要なこと

・多面的に振り返ってみる重要性

・キャッシュインフローを意識する

ごきげんよう、ぺいぱです。

ぼくは2023年7月末に金融資産5,000万円を達成しました。

このブログの内容は動画でも解説しています。

もちろん、これは『eMAXIS Slim 全世界株式(オール・カントリー)』の含み益が大きいですから、今後も上に下にと動くことが予想されますが、少なくても月末締めでは7月末、8月末とその水準をキープしています。

やわらか中学校のブログを始めた2020年8月末では2,000万円台、YouTubeを始めた2021年6月末では3,000万円台でしたから、まさにコツコツ・たんたん・中長期を実践してきたわけです。

過去、どのぐらいの期間をかけて1,000万円単位の大台を突破してきたのか調べてみました。

2017年01月末 1,014万円

2020年06月末 2,001万円(41ヶ月)

2020年12月末 3,104万円(6ヶ月)

2022年03月末 4,030万円(15ヶ月)

2023年07月末 5,005万円(16ヶ月)

※カッコ内は前回からの期間

ぼくがP/L(損益計算書)やB/S(貸借対照表)をまとめ始めたのは2017年12月末から。それ以前の記録は家計簿アプリ「マネーツリー」で残っていますが、こちらは一部歯抜けなんですね。そのため初めて大台の1,000万円を突破した時期だけ、若干アバウトではありますがご了承ください。

1,000万円を超えた頃から資産の伸びは加速していく、なんて言葉をよく耳にしますが、少なくてもぼくの実績でいくと全然そんなことはありませんでした。2,000万円を超えるまでに41ヶ月間も時間を要したからです。

こうやって見ていくと、2020年3月のコロナショック後に訪れた空前の金融緩和相場が凄まじかったことが良く分かりますね。苦労した2,000万円突破からわずか半年で1,000万円増やしています。

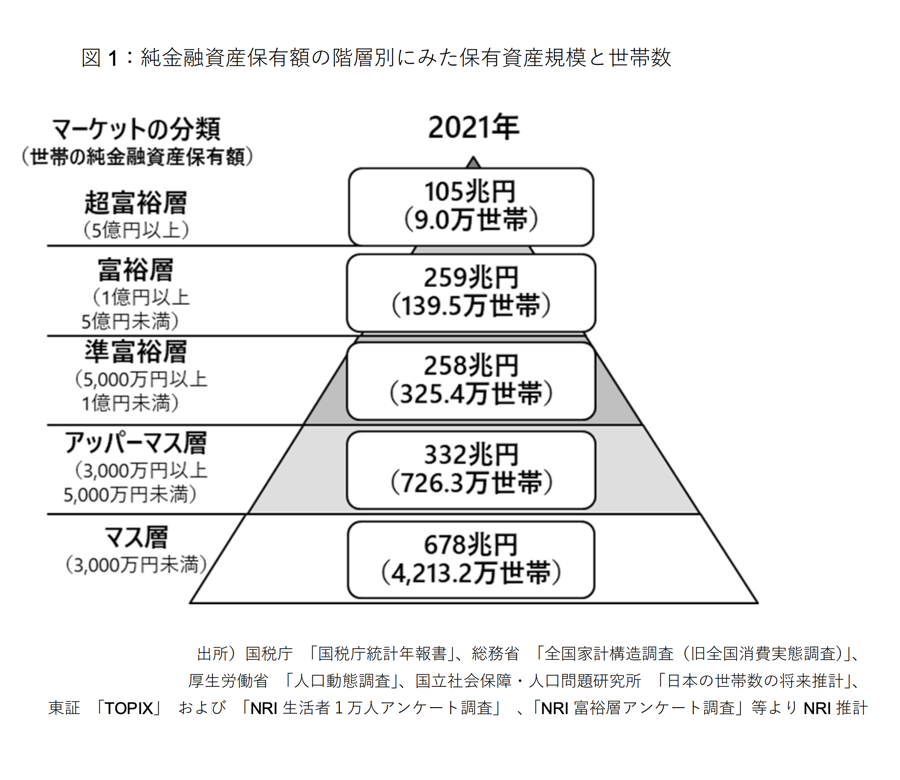

金融資産5,000万円の到達というのは、野村総研の富裕層ピラミッドにおいても「アッパーマス層」から「準富裕層」へ分類が切り替わる節目でもあります。(※このピラミッドは金融資産から負債を除いた純金融資産額の世帯割合です)

【出典】野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計(野村総合研究所)

2023/03/01

資産形成を進めている方はその目的に応じて目標額は様々だとは思いますが、億り人への折り返し地点であるこの5,000万円という額を「小金持ち」として、一つの目安にされている方も多いのではないでしょうか。

今回はぺいぱが金融資産5,000万円に到達するまでの軌跡を振り返ってみたいと思います。置かれている環境は違えど、考え方や行動は参考になる部分も多いかと思います。

小金持ちを目指されている皆さんの参考になる情報をまとめていきますので、ぜひ最後までお楽しみください。

金融資産5,000万円達成までの軌跡を振り返る

では、早速見ていきましょう!

ぺいぱは月末締する際、翌月に確定しているクレジットカード支払い額を差し引いて金融資産額を算出していますのでその情報と、参考としてその月の収入も紹介します。金額は四捨五入しています。

ぼくが資産形成を始めたのは2020年のコロナ禍以降です。つまりこの時は「お金を育てていこう!」なんて考えを微塵も持っていませんでした。

<保有商品>

日本株 405万円

持株会 302万円

養老保険 217万円

現金 113万円

クレカ支払 ▲23万円

–

1,014万円

<参考:当月の収入>

給与 39万円

家計簿アプリ「マネーツリー」で記録をしていたものの、収支管理をしていたわけでもありませんし、日本株もなんで持っていたのか正直よく覚えていません(笑)

2006年から積み立てていた社員持株会、そして知人の勧めで2013年からなんとなく加入していた養老保険。とにかく全体的に意思が何にも感じられないポートフォリオとなっています。

ちょうどこの1年後には、保有する暗号資産の大暴落により、300万円強を一瞬にして失うわけですから、今思えば酷いものです。ただ、こういったいわば「無意思な家計」こそが、世の中では大多数なのではないでしょうか。

この年は3月にコロナショックがあり、保有するハイパーグロース株も3月は滝のように下落したわけですが、そこで投げ出さず静観を貫きました。結果としてのその後の上昇相場にガッツリと乗れたわけです。

<保有商品>

米国株 448万円

中国株 690万円

世界株アクティブファンド 15万円

持株会 340万円

養老保険 471万円

現金 91万円

クレカ支払 ▲54万円

–

2,001万円

<参考:当月の収入>

給与 38万円

世界株アクティブファンドはレオス・キャピタルワークスの「ひふみワールド」でしたが、これもまたなぜ購入し始めたかは今となっては全然思い出せません(笑)ただ、組入銘柄の中にZOOMが入っていたこともあり、成績は悪くありませんでした。

なお、ぼくが家計改善を始めたのはこの翌月以降でしたので、いわば「資産形成前夜の家計」にあたります。そんな状態でもなんとか2,000万円は達成できた、とも言えますね。

ここまでに何か工夫をしたというようなことは全然なくて、普通に会社員をして稼いだ給料を支出そこそこに生活をし、持株会・養老保険といういわば強制貯蓄効果が働いていたことが特徴として挙げられます。

そう、資産形成に意識が向いていない時こそ、強制貯蓄する仕組みを作っておくことはすごく大事ですね。持株会・養老保険も、それ自体の良し悪しはさておき、口座から勝手に引かれていきますから自分の手元にはそもそもないお金となるからです。

定期預金でも同じ効果がありますが、このように予め見えなくしてしまうというのは、後年のオルカン自動積立にもつながっていきますが、オススメです。

冒頭でも少し触れましたが、わずか6ヶ月で資産を1,000万円増加させたわけですから、いやはや金融緩和での株式相場上昇が如何に凄かったかが分かります。

<保有商品>

米国株 1,455万円

中国株 671万円

東南アジア株 405万円

米国株インデックスファンド 38万円

日本株アクティブファンド 120万円

世界株バランスファンド 10万円

ゴールド 71万円

暗号資産 97万円

現金 267万円

クレカ支払 ▲30万円

–

3,104万円

<参考:当月の収入>

給与 40万円

賞与 240万円

従来が貯蓄中心で資産を伸ばしてきたのに対し、このフェーズからようやくお金がお金を呼び込んでくるステージに入っていった感じですね。

やわらか中学校では「金融資産3,000万円」シリーズと称して、役立ったアイテムや生活習慣、得た自信、失敗事例などさまざまな情報発信をしてきましたが、このシリーズがYouTubeチャンネル成長の原動力にもなりましたから、ぼくにとっては色々な意味で3,000万円突破は1つの転機でした。

いやー、それにしても商品群がごちゃごちゃしてますねぇ。資産形成に取り組み始めて数ヶ月のころです。「投資熱旺盛の家計」とでも言いましょうか、金融商品への興味がもっとも盛んだった頃でもあります。

色々な投資インフルエンサーのYouTubeやブログを拝見しながら、あれこれとポートフォリオの有り様を模索していました。お金も意識も一番とっ散らかっていたかもしれませんね。

一方でようやく現金保有もバランスをみてしっかりするようになりました。また収入面では高い給与ではない一方、賞与がそれなりに大きい点が入金力向上の一助になっていきます。

2021年6月に暗号資産を除く全ての金融商品を売却し、オルカンへ一本化しました。もちろんこの中には社員持株会や養老保険も含まれています。見違えるように「シンプルな家計」になりましたね。

<保有商品>

オルカン 3,113万円

暗号資産 598万円

現金 365万円

クレカ支払 ▲46万円

–

4,030万円

<参考:当月の収入>

給与 40万円

家賃 12万円

なお、2022年の株式相場は年間通じて軟調でしたので、この後は2023年1月末までずっと4,000万円を割って推移し続けたことも記憶に新しいです。

ただし、株価が低迷していた時期にも購入の手を緩めず、2021年7月からは毎月30万円分のオルカンを自動買付し続けてきましたので、それが23年に入ってからの資産増加に一役買っています。

また、大きい変化としては2021年5月から家賃収入が加わったことです。ぼく自身が勤務先近くでホテル暮らしを始めまして、持ち家を賃貸に出したんですね。

入りのキャッシュフロー(キャッシュインフロー)を少しずつでも増やして太くすることを意識し始めたのもこの頃からです。

そういうところに頭が回るようになったのも、オルカンの自動買付で株式投資については時間を一切かけなくてよくなったことが理由に挙げられますね。

4,000万円達成の時と比べると、ほぼオルカンの上昇で+1,000万円に持っていったことが分かります。それだけ23年の相場は7月まで力強かったんですね。

<保有商品>

オルカン 4,083万円

暗号資産 444万円

現金 503万円

クレカ支払 ▲25万円

–

5,005万円

<参考:当月の収入>

給与 46万円

家賃 12万円

副業 3万円

賞与 202万円

保有している塊が大きくなっていることでの複利効果もあるでしょうし、何より昨年の弱気相場でも方針を変えずに毎月30万円、年間360万円分のオルカン買い付けをやり続けたことも大きかったでしょう。

つまり、お金が働いて稼いだ部分が半分、残りの半分は自分で稼いでいるわけです。そう、結局のところ「入金力重視の家計」という側面があり、金融資産5,000万円の到達も例に漏れずその原動力となったのは自分の稼ぎです。

そりゃ2年間で720万円分もオルカンを買っていますから、それだけでも十分資産増なわけです。株式相場上昇というのはある意味でおまけに過ぎません。

そうなってくるとキャッシュインフローを太くしていくという点の重要性をますます意識しますね。そんなぼくは23年3月から副業収入が加わりました。

これは2020年8月に開始したブログ、そして21年6月に開始したYouTubeがようやく収益化したということです。正直まだ微々たる数字ですが、こうしたものは0を1にするところが最も難しい。1を5や10にしていく方が楽です。後者は道筋が立っていますから当たり前ですね。

毎月自分の手元に集まってくるお金をどのようにして増やしていくのか。金融資産5,000万円というのは、そういうことをより深く考えていくタイミングなのかもしれません。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「金融資産5,000万円達成までの軌跡を振り返る」をテーマにお届けしてきましたがいかがったでしょうか?

①2017年01月末 1,014万円

「無意思な家計」

②2020年06月末 2,001万円(41ヶ月)

「資産形成前夜の家計」

③2020年12月末 3,104万円(6ヶ月)

「投資熱旺盛の家計」

④2022年03月末 4,030万円(15ヶ月)

「シンプルな家計」

⑤2023年07月末 5,005万円(16ヶ月)

「入金力重視の家計」

※カッコ内は前回からの期間

ポートフォリオの変化は、詰まる所ぼく自身の考え方の変化でもあります。

結果だけ見れば、あれこれと難しいことを考えずにシンプルなポートフォリオ、そして入金力を高めていく活動。これだけに特化をした後半の方が安定して資産を増やしているようにも思えます。

もちろん資産形成の正解は1つではありません。その人の置かれている環境によって違うプロセスを経た方が良い場合もあるでしょう。

ぼくの場合は会社員での稼ぎを高めて、それをすべからく運用に回すという手法になっていますが、これが副業での稼ぎ中心の方もいれば、少ない原資でも一発当てて資産を急増させるような方もいます。ここは千差万別の世界です。

確実に言えることは投資で結果を出すには塊が必要で、塊を作るには入金力が必要、入金力を上げるにはキャッシュインフローが必要、ということです。

お金が自分のところに集まってくる仕組みづくりをどう構築できるか。これこそが資産形成の確度を高めるための真理かもしれません。

なお、今回のように自身の行動・活動を振り返ってみるというのもすごく良いです。成功も失敗も含めて学びがあるからです。

ぺいぱ自身も過去に色々な観点で振り返りを行ってきました。

2021年6月に行った個別株からオルカンへの切り替えという、自分の中での大判断について振り返った回「個別株からオルカン(全世界株式)への切り替えは正解だったのか?:過去5年分の利回りを振り返る」。

そして、資産の増加ペース加速をぼく自身がそもそも感じているのかを検証した回「本当に資産の増加ペースは加速していくのか?」。

振り返りの切り口を少し変えるだけで、違う発見があったりしますね。

また、金融資産が4,000万円台のころにこんな話をまとめたこともありました。それがこの回「金融資産5,000万円の達成に向けてやっておきたい5つのこと」です。

ここでは以下の5つのやっておきたいことを記したわけですが、結果的に①以外はすべてやり切って5,000万円台に到達しました。

①貯蓄率は6割以上をキープしておきたい

②余剰資金はなるべくオルカンに寄せておきたい

③もしも枠で暗号資産は保有をしておきたい

④プラスのキャッシュフローを増やしてきたい

⑤SNSで同じ志の仲間を作っておきたい

振り返りの他に、このような道筋をあらかじめ自身で立てておくこともすごく大事です。結果が出た時も、出なかった時も、その理由の振り返りがしやすいからです。

ぜひ皆さんの資産形成にも、今回紹介したような考え方や視点を取り入れてみてはいかがでしょうか。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

振り返りは色々な視点からやってみよう。