・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回はタイトルにもある通り2023年11月の収支・運用状況をお届けします。

このブログの内容は動画でも解説しています。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

まず、ぼくの資産形成、目標設定のおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

10月末時点では5,021万円。7,500万円に向けた進捗率としては66.95%でしたが、果たしてこの1ヶ月でどうなったのか。40代独身会社員のリアルな収支・運用状況をぜひ最後までお楽しみください!

2023年11月の収支状況

まずは収支です。

収入 +612,549円

支出 ▲509,854円

—

差引:+102,695円

内訳は以下です。

🏢給与(+452,576円)

🏠家賃(+120,630円)

💻副業(+39,343円)

—

合計:+612,549円

🏠住宅費(▲353,867円)

🍙食費(▲67,750円)

📺備品費(▲46,935円)

🧽清掃費(▲23,474円)

🎁プレゼント費(▲7,000円)

📱通信費(▲6,968円)

🏥医療費(▲4,980円)

✏️学習費(▲2,640円)

👔クリーニング費(▲2,390円)

🚕交通費(▲1,500円)

💅美容費(▲1,350円)

🆔iDキャッシュバック(+9,000円)

—

合計:▲509,854円

11月は比較的落ち着いた収支となりました。それでも支出は50万円を超えていますから、家賃収入と副業収入がなければ赤字になっていたところです。こうしたことからも収入源を複数作ることの大事さ、有り難みがすごく良く分かりますね。

ぼくはこの数年かけて収入の多線化に取り組んできました。こちらの回「5年間で金融資産を3.47倍にした方法」では5年前と現在との違いを多角的に検証していますので、ぜひご覧ください!

さて、12月は忘年会シーズンに入ります。顔を出す会はかなり厳選していますが、どうしても行かないとダメなものもあれば、自分がどうしても行きたいものもあります。支出が増える時期ですから気を引き締めて大晦日まで走り抜きたいと思います。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

……

■6月

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

貯蓄率:▲2.1%

……

■7月

収入 +2,629,148円

支出 ▲831,173円

—

差引:+1,797,975円

貯蓄率:68.39%

……

■8月

収入 +633,393円

支出 ▲532,691円

—

差引:+100,702円

貯蓄率:15.9%

……

■9月

収入 +644,422円

支出 ▲696,469円

—

差引:▲52,047円

貯蓄率:▲8.07%

……

■10月

収入 +612,797円

支出 ▲633,936円

—

差引:▲21,139円

貯蓄率:▲3.45%

……

■11月

収入 +612,549円

支出 ▲509,854円

—

差引:+102,695円

貯蓄率:16.77%

……

■合計

収入 +9,097,860円

支出 ▲7,876,041円

—

差引:+1,221,819円

貯蓄率:13.43%

引き続き1割台と低迷しています。過去6年を振り返ると2019年以来の低水準となります。

2017年:27.39%

2018年:41.48%

2019年:7.36%

2020年:59.98%

2021年:60.57%

2022年:44.21%

12月は冬のボーナス支給がありますので、少しの上昇は見込めますが、なかなか厳しい戦いが続きます。貯蓄率が大きく低下した理由は明確に2つありまして、

・勤務先オフィスまで徒歩数分の賃貸が月22万円と高額。

・肉体改造のパーソナルトレーニングが月11万円と高額。

まぁ、こんなお金の使い方をしていても年間収支では赤字にならず120万円以上を蓄え、かつ資産運用も堅調で年間1,300万円を超える含み益となっていますから、危機意識がないのも仕方ないと言えます。

YouTubeチャンネルのコメント欄でもこの低い貯蓄率に叱咤激励を受けることもありまして、2024年を迎えるのにあたりどう襟を正すかをしっかりと考えないといけません。

2023年11月の運用状況

続いて運用状況です。

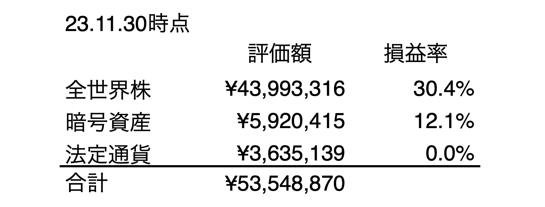

金融資産額はおよそ5,355万円。前月末比で+334万円(+6.7%)となりました。年間推移はこちらです。

<ぺいぱの金融資産推移(23年1月末-23年11月末)>

01月末:4,142万円 (+6.5%)

02月末:4,216万円 (+1.8%)

03月末:4,260万円 (+1.1%)

04月末:4,349万円 (+2.1%)

05月末:4,523万円 (+4.0%)

06月末:4,805万円 (+6.2%)

07月末:5,005万円 (+4.2%)

08月末:5,094万円 (+1.8%)

09月末:5,025万円 (▲1.3%)

10月末:5,021万円 (▲0.1%)

11月末:5,355万円 (+6.7%)

※カッコ内は前月末比

月間の上昇率としては今年最高となりました。こうやって見ますと今年は極めて順調に推移していますね。12月の相場次第にはなりますが、冒頭でもお伝えした金融資産目標で2024年中としていた5,500万円も射程圏内に入ってきました。

計画を丸1年もすっ飛ばしてこの領域まで来ていますから、嬉しい反面で怖いものもあります。そう、これだけ上がるということは、同じぐらい下がることもあり得るのが投資だからですね。

長期投資家は市場に全力で身を委ねていますから結果のコントロールができません。だからこそ冒頭でも振れたように、複数の収入源を育てておくことが生活の安心・安定に繋がるというわけです。

11月の市況を見ていきましょう。主要株価指数およびオルカンの月間騰落率です。

<主要株価指数の騰落率(23年11月)>

NYダウ +7.19%

ナスダック +10.95%

S&P500 +8.51%

オルカン +7.41%

※数字は対前月末比

円相場はやや円高に振れてきました。

<円相場の騰落率(23年11月)>

日本円 +2.43%

※数字は前月末比の対米ドル

為替も我々がコントロールできる部分ではありませんから、しっかりと保有資産を円だけではなく、外貨建て資産に分散しておくことが重要ですね。

ぼくが保有するオルカン(全世界株式)はそうした為替のリスクヘッジにもなっています。それは何故なのか?こちらの回「円安が『eMAXIS Slim 全世界株式(オール・カントリー)』の評価額に与えた影響」で詳しく解説しています。

投資信託の基準価額はどのような場合に影響を受けるのかについて、分かりやすく紹介をしていますのでぜひご覧ください!

11月もオルカンの買い付けを30万円分、うち3万円はつみたてNISA枠で行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

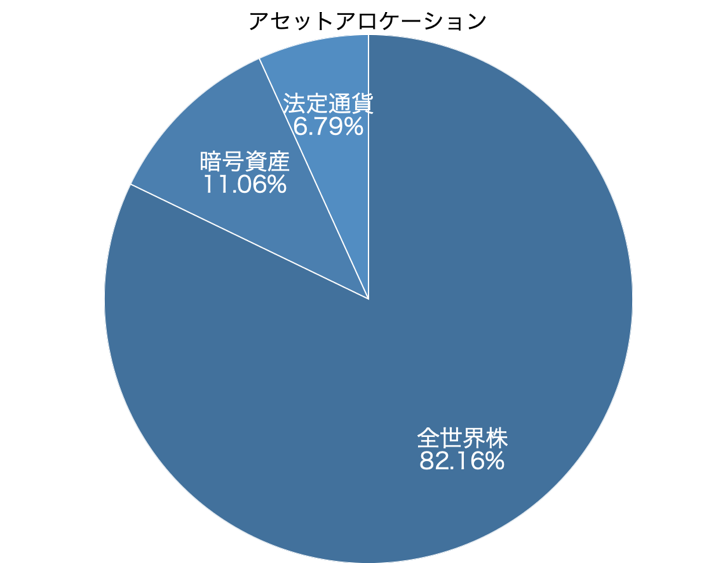

各資産の割合であるアセットアロケーションはこの通りです。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は11月の収支・運用状況をお届けしてきましたがいかがだったでしょうか。

資産の見方には色々あります。ぼくは普段「金融資産」をベースにお話をしています。改めて、「総資産」「純資産」「金融資産」「純金融資産」それぞれの言葉の定義を、11月末時点でのぼく自身の資産額を例に見ていきましょう。数字は四捨五入しています。

「総資産」は、すべての資産を合算した額。資産とは預貯金、株式、債券、投資信託、保険(解約返戻金)、不動産(想定売却価格)など。購入時の価格ではなく現在価格。

<資産>

法定通貨:397万円

全世界株:4,399万円

暗号資産:592万円

不動産:3,727万円

–

合計:9,115万円

「純資産」は、「総資産」から負債(住宅や車、クレジットカードなどのローン残高)を除いた額。

<資産>

法定通貨:397万円

全世界株:4,399万円

暗号資産:592万円

不動産:3,727万円

<負債>

住宅ローン:▲2,079万円

クレカ払い:▲33万円

–

合計:7,003万円

「金融資産」は、「総資産」のうち流動性(換金性)の高い資産のみを合算した額。すぐに現金化が難しい不動産は除く。

<資産>

法定通貨:397万円

全世界株:4,399万円

暗号資産:592万円

–

合計:5,388万円

「純金融資産」は、「金融資産」から負債を除いた額。

<資産>

法定通貨:397万円

全世界株:4,399万円

暗号資産:592万円

<負債>

住宅ローン:▲2,079万円

クレカ払い:▲33万円

–

合計:3,276万円

なお、ぼくが毎月紹介している金融資産額は短期負債であるクレジットカード支払いのマイナスも含めて計算をしていますのでやや数字が違います。収支を締めた翌月10日にはもう支払うので最初っから無いものとしてカウントしているためです。

整理しますとぺいぱの資産額はこのようになります。

■総資産:9,115万円

■純資産:7,003万円

■金融資産:5,388万円

■純金融資産:3,276万円

(23年11月末時点)

通常は金融資産の進捗で一喜一憂をするわけですが、長い長い資産形成の道のりです。それだけではモチベーションが続かないこともありますね。

例えば500万円単位、1,000万円単位を1つのモチベーションポイントだとすると、そんなタイミングは早々訪れないからです。そのためぼくは4つの切り口でこんな見方をしています。

■総資産:9,115万円

→憧れの億り人まであと一息!

■純資産:7,003万円

→26年目標の7,500万円まであと一息!

■金融資産:5,388万円

→24年目標の5,500万円まであと一息!

■純金融資産:3,276万円

→憧れのアッパーマス層に到達!

そう、これだけモチベーションに繋がる節目というのが存在するんですね。負債が含まれる総資産に何の意味があるのか?と思われる方もいるでしょう。それでも別に良いんです。B/S(バランスシート)の規模も重要だからです。

皆さんは普段、どの数字を追いかけていますでしょうか?ぜひコメント欄で教えてください!

さて、2023年もいよいよ大詰めです。皆さんの資産形成は順調だったでしょうか?ぼく自身はストック部分だけ見ると順調に育ったと言えますが、フローが赤字続きで貯蓄率がかなり低下をしていますから、課題は多かったなと思います。

2年間続けたホテル暮らしを終了し賃貸暮らしへ移行したこと、そして職場では異動があり仕事内容が変わったこと。プライベートも仕事も変化は大変多かった年だと言えます。

そして皆さんとのコミュニケーションツールであるブログやYouTubeについては、そんな変化に晒されがながらも何とか継続運用できました。いつも応援コメントなどで支えてくれている皆さまのおかげです。ありがとうございます。

特にYouTubeはチャンネル登録者数が年明け1,000人を突破したぐらいでしたが、5月に公開した「3,000万円分のオルカン(全世界株式)を運用して感じる6つのこと」がかなり伸びまして、ここを起点に登録者数が伸長。おかげさまで6,000を超えました。

年内1万登録には届かなそうですが、資産運用同様にコツコツ・たんたん・中長期でチャンネル運営していきます。

なお、この収支・運用状況の回はまだ1回残されています。その際に来年の抱負も含めてお話しできればと思います。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

冬のボーナス支給が待ち遠しい。