・ぼくの家計収支。

・ぼくの運用状況。

・ぼくの資産運用観。

ごきげんよう、ぺいぱです。

明けましておめでとうございます!今年もお金にまつわる情報発信をYouTubeやブログ、ツイッターを中心にお届けしていきますので、どうぞよろしくお願いいたします。

さて、今日は2022年12月の収支・運用状況をお届けします。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

昨年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

今回は単月だけではなく、年間を通じた収支運用状況についても紹介します。また、2023年はどのような目標設定を立ててやっていくのかもまとめていきますので、ぜひ最後までお楽しみください!

2022年12月の収支状況

まずは収支です。

収入 +2,529,211円

支出 ▲335,978円

—

差引:+2,193,233円

内訳は以下です。

給与(+101,738円)

賞与(+2,306,819円)

家賃(+120,630円)

その他(+24円)

—

合計:+2,529,211円

🏃♂️娯楽費(▲117,400円)

🏠住宅費(▲100,640円)

🍙食費(▲77,456円)

🍽会食費(▲41,456円)

💅美容費(▲25,400円)

🚃交通費(▲5,420円)

👔クリーニング費(▲4,643円)

📱通信費(▲1,819円)

📄消耗品費(▲1,424円)

💸手数料(▲320円)

—

💳iDキャッシュバック(+40,000円)

—

合計:▲335,978円

12月はボーナス月ということもあり貯蓄率は+86.72%となりました。ホテル宿泊費の計上がこの月はありませんでしたから、落ち着いた支出となりましたが、それでもブラジリアンワックス(美容費)や、友人との会食、パーソナルトレーニング(娯楽費)が大きく乗っています。

そんな中、4万円分がキャッシュバックとなっています。これはぼくが貯めているdポイントの用途の1つでして、100ポイントにつき100円分をdカードのiD利用代金に充当できるというものです。

先ほどの支出に加え、ホテル宿泊費の決済や、オルカン(全世界株式)買い付けによる付与などで、あっという間に数万ポイントが溜まっていきます。それをどんどんiDキャッシュバックに回していく、というわけです。これ結構、バカにできません。

さて、通期での貯蓄率進捗は以下の通りです。

■1月

収入 +500,572円

支出 ▲330,221円

—

差引:+170,351円

貯蓄率:+34.03%

■2月

収入 +521,397円

支出 ▲989,094円

—

差引:▲467,697円

貯蓄率:▲89.7%

■3月

収入 +521,387円

支出 ▲328,083円

—

差引:+193,304円

貯蓄率:+37.07%

■4月

収入 +588,904円

支出 ▲344,108円

—

差引:+244,796円

貯蓄率:+41.57%

■5月

収入 +538,904円

支出 ▲362,788円

—

差引:+176,116円

貯蓄率:+32.68%

■6月

収入 +530,304円

支出 ▲720,566円

—

差引:▲190,262円

貯蓄率:▲35.88%

■7月

収入 +3,361,605円

支出 ▲466,475円

—

差引:+2,895,130円

貯蓄率:+86.12%

■8月

収入 +530,711円

支出 ▲420,824円

—

差引:+109,887円

貯蓄率:+20.71%

……

■9月

収入 +530,704円

支出 ▲546,126円

—

差引:▲15,422円

貯蓄率:▲2.91%

……

■10月

収入 +546,050円

支出 ▲567,268円

—

差引:▲21,218円

貯蓄率:▲3.89%

……

■11月

収入 +526,050円

支出 ▲851,866円

—

差引:▲325,816円

貯蓄率:▲61.94%

……

■12月

収入 +2,529,211円

支出 ▲335,978円

—

差引:+2,193,233円

貯蓄率:+86.72%

……

■合計

収入 +11,225,799円

支出 ▲6,263,397円

—

差引:+4,962,402円

貯蓄率:+44.21%

11月末時点と比べ12.37%上昇し、年間貯蓄率は+44.21%で着地しました。過去5年の推移はこの通りです。

<🐷貯蓄率推移>

2017年:27.39%

2018年:41.48%

2019年:7.36%

2020年:59.98%

2021年:60.57%

2022年:44.21% [New!]

家計改善を実施した2020年以降の2年間と比べると大きく低下しましたね。理由は「会食」と「健康」への投資が大きく増えたことです。ここは出し惜しみをしないと決めていますから仕方がありませんが、やはりウィズコロナの生活で貯蓄率7割を目指していくためには、収入をもう一段上げていくしかありません。

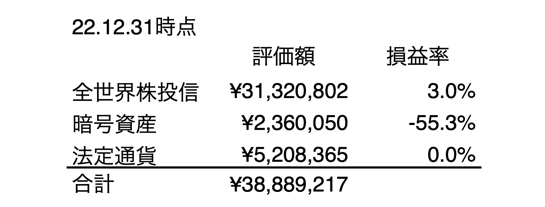

2022年12月の運用状況

続いて運用状況です。

金融資産額はおよそ¥3,889万円。前月末比で+11.6万円(+0.3%)です。

オルカンは、およそ3,041万円の投資額に対して評価額が3,132万円ですので、+91万円(+3.0%)となっています。

12月も買い付けを行なっています。

<オルカン(全世界株式)>

買付:320,000円(うち3万円はつみたてNISA)

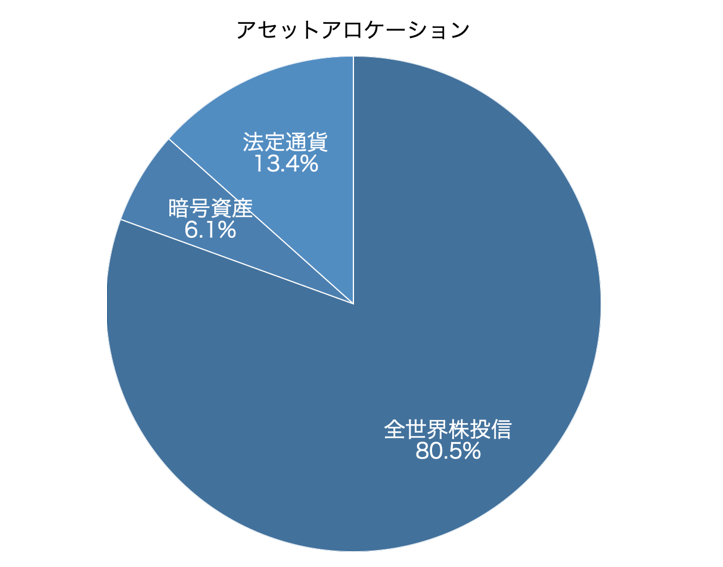

各資産の割合であるアセットアロケーションはこの通りです。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

年初からの金融資産推移を見ていきましょう。

2021年

12月末:3,959万円

…

2022年

01月末:3,613万円

02月末:3,659万円

03月末:4,030万円

04月末:3,864万円

05月末:3,697万円

06月末:3,496万円

07月末:3,947万円

08月末:3,998万円

09月末:3,857万円

10月末:3,966万円

11月末:3,877万円

12月末:3,889万円 [New!]

年初来で▲1.8%となりました。結果だけ見れば微減ですが、実態は年間496万円も貯蓄をしたのにマイナスで終わるという散々な結果です。それもそのはず、投資利回り▲14.4%という数字が貯蓄分をすべて吹っ飛ばしたわけです。

ではそんな投資利回り、過去に遡って実績を見てみましょう。

<📊過去の投資利回り>

2018年:▲23.2%

2019年:+17.1%

2020年:+46.7%

2021年:+4.6%

2022年:▲14.4% [New!]

なんと4年ぶりの低水準となっています。実は2018年と2022年には共通点があります。それは「暗号資産市場の大暴落」です。2018年1月に300万円ほどの損失を出しており、2022年は290万円ほどの含み損。人は過ちを繰り返すものです、それも短い期間のうちに(笑)

これを除けば、アメリカ・中国・東南アジアの個別テック株への投資で2019年、20年、21年6月までと順調に資産を育てることに成功し、それ以降はオルカン(全世界株式)へ一本化したというわけです。

当時の収支運用報告動画の中でもその理由などを詳しく解説しています。

これ、個別テック株のまま保有を続けていたら、今頃はマイナス60-70%ぐらいの水準になっていた可能性もあります。そういう意味では攻めから守りの投資に転換をした2021年6月というのは、すごく良いタイミングだったとも言えます。

さて、ここからは目標設定についてです。大方針は以下の通り。

・好きな場所で好きな時間に好きなことをする。

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

そもそも、何のためにお金を育てているのか?というと、お金があれば色々な選択肢を手に入れることができるからです。ぼくは人に決められたルールの中で走るのは好きじゃありません。つまり、会社員というのは本質的には向いていないということです。

こちらの動画でも詳しく解説をしていますので、ぜひご覧ください。

フリーランスをする、フルリモート勤務可の会社に転職する、副業を複数掛け持ちするなど、この数年で自由を獲得する方法も格段に広がった気がします。これは社会がコロナ禍で大きく変化したからでもあります。

ぼくは年間の支出実績が2021年は401万円、2022年は626万円。ホテル暮らしということもあり安定していません。間を取って年間500万円の支出が今後も続くとした場合、家賃収入の144万円を合わせると、年間356万円が確定支出となります。

家賃収入 +144万円

想定支出 ▲500万円

—

確定支出 ▲356万円

このうち月10万円、年間120万円を娯楽費だと捉えると確定支出はさらに下がり236万円。

確定支出 ▲356万円

娯楽費用 +120万円

—

娯楽除く ▲236万円

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、この確定支出を資産運用だけで補うことができる計算となります。

残りの120万円分の娯楽費は自分の好きなことを仕事にして対価を得ることで賄う。いわゆるサイドFIRE的な生活がこれで実現できる、そんな考え方から導き出した概算が先ほどの目標設定です。

全世界株式(ACWI)は、1988年-2021年までの平均利回りが、過去20年でおよそ6%、過去30年でおよそ7%ですから、運用で年4%という数字はそれなりに保守的と言えます。

貯蓄率は2021年から2022年にかけて低下をしていますので、一層の支出削減をしていく一方で限度もありますから、稼ぎを増やし収入増でカバーをしていく方向に今後は力を入れたいと考えています。

本業での収入増は、IT業界がコロナ特需を経て踊り場にあることや、所得税が超過累進課税という泣く子も黙る制度で立ちはだかります。そうなると所有不動産による家賃収入以外をしっかり育てていく以外に道はありません。

・YouTubeチャンネル登録者数1万人。

・アイテム販売で収益化。

・企業案件の獲得。

この辺りを軸に、投資同様「コツコツ・たんたん・中長期」の姿勢でじっくりキャッシュフローを作り育てていきます!

さて、ここまでぺいぱの2023年目標について触れてきましたが、皆さんの目標はどのようなものになりましたでしょうか?ぜひ、刺激を受けてぼく自身のモチベーションにもつなげていきたいので教えてください!

それでは、2023年もどうぞ引き続きよろしくお願いします。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

2022年は地味だが色々と基礎を構築できた年。