・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回はタイトルにもある通り2023年7月の収支・運用状況をお届けします。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

オルカンとの付き合いは丸2年が経過しました。その中で気付いたことをまとめた回「3,000万円分のオルカン(全世界株式)を運用して感じる6つのこと」も参考になると思いますので、こちらもぜひご覧ください。

また後半では、10万円・100万円・1,000万円・1億円・10億円の金額別に、もしそんなお金がポーンと手に入った時、ぺいぱは一体何を購入するのか?について紹介していこうと思います。

この金額別の使い道で、その人の性格や価値観などが結構分かるのではないでしょうか。皆さまも、ご自身であれば何を買うかを考えながら見ていただければと思います。

まずはぼくの資産形成、目標設定のおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

7,500万円を超えれば仕事をしなくても生きていける環境は生まれます。今の会社を辞めることもできますし、気楽に続けるということもあるでしょう。もちろん、ここに到達しなくても会社を辞めてゆるーく個人事業主として何かを続けていく、なんてことも選択肢の一つです。

そうした選択肢が広がることこそが、金融資産を増やしていく意義とも言えそうですね。

では、ここからは7月の収支運用状況。まずは市況を見ていきましょう。主要株価指数およびオルカンの7月、月間騰落率です。

<主要株価指数の騰落率(23年7月)>

NYダウ +3.92%

ナスダック +5.34%

S&P500 +4.23%

オルカン ▲0.99%

※数字は対前月末比

7月のトピックスとしてはダウ平均が13営業日連続で上昇し、1987年1月以来36年半ぶりの連騰記録となったことですね。

FRB(米連邦準備理事会)が政策金利を22年ぶりの高さに引き上げたものの、パウエル議長が経済の強さや金融システムの安定に自信をみせたこともあり、市場参加者が景気の大幅な冷え込みを回避するソフトランディングへの期待を強めた形です。

一方で喜んでばかりもいられません。そろそろ過熱感への警戒が出てきそうです。22年前、1987年1月の13連騰の年は、その後10月に世界同時株安「ブラックマンデー」も起きています。歴史は繰り返すのか。静かに見守りましょう。

円相場は、日本銀行が金融緩和策の継続を決定したものの、イールドカーブ・コントロール(YCC)の運用について1.0%まで許容する方針を示したことから、138.07円前後へ上昇したのち141円台に戻すなど荒い動き。月間では2%ほど下落しています。

<円相場の騰落率(23年7月)>

日本円 ▲2.19%

※数字は前月末比の対米ドル

その影響もあり、オルカンの基準価額も久しぶりに月間ベースでマイナスとなっています。

2023年7月の収支状況

まずは収支です。

収入 +2,629,148円

支出 ▲831,173円

—

差引:+1,797,975円

内訳は以下です。

🏢給与(+456,106円)

🏠家賃(+120,630円)

💻副業(+32,252円)

💰賞与(+2,020,160円)

—

合計:+2,629,148円

🏠住宅費(▲351,307円)

💪娯楽費(▲113,570円)

🍙食費(▲96,974円)

💸租税公課(▲89,800円)

🍽交際費(▲84,375円)

📺備品費(▲46,935円)

🧽清掃費(▲20,893円)

🚕交通費(▲8,170円)

🎁プレゼント費(▲6,480円)

📱通信費(▲5,886円)

🧻消耗品費(▲4,913円)

💧クリーニング費(▲1,870円)

—

合計:▲831,173円

7月は賞与がありましたので大きく黒字となりましたが、支出が80万円強となり3月に次いで今年2番目に大きくなりました。主なポイントはこの通りです。

🏠住宅費(▲351,307円)

持ち家の住宅ローン8.6万円、管理費1.4万円、そして光熱費含む家賃25万円が計上されています。

💪娯楽費(▲113,570円)

1ヶ月分のパーソナルトレーニング代です。

💸租税公課(▲89,800円)

固定資産税の一括納付です。

🍽交際費(▲84,375円)

内5.7万円は会社負担会食の立て替え、残りは職場懇親会で9,900円分が実費です。

📺備品費(▲46,935円)

家具・家電のサブスク利用に関する費用となります。

🧽清掃費(▲20,893円)

隔週で家事代行サービスを利用しています。

📱通信費(▲5,886円)

スマホ(マイネオ)およびWi-Fiルーター(楽天モバイル)への支払いです。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

……

■6月

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

貯蓄率:▲2.1%

……

■7月

収入 +2,629,148円

支出 ▲831,173円

—

差引:+1,797,975円

貯蓄率:68.39%

……

■合計

収入 +6,594,699円

支出 ▲5,503,091円

—

差引:+1,091,608円

貯蓄率:16.55%

賞与効果で通期の貯蓄額は109万円、貯蓄率は16.55%とようやくプラスになりました。

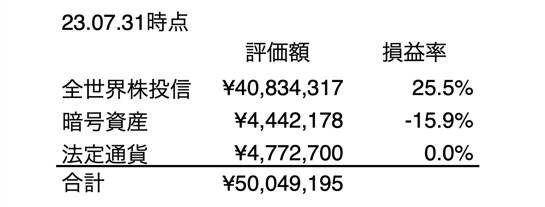

2023年7月の運用状況

続いて運用状況です。

金融資産額はおよそ5,005万円。前月末比で+200万円(+4.2%)となりました。昨年12月末から7ヶ月連続で資産増となり最長記録更新です。

<ぺいぱの金融資産推移(22年12月末-23年7月末)>

12月末:3,889万円 (+0.3%)

01月末:4,142万円 (+6.5%) 1ヶ月

02月末:4,216万円 (+1.8%) 2ヶ月

03月末:4,260万円 (+1.1%) 3ヶ月

04月末:4,349万円 (+2.1%) 4ヶ月

05月末:4,523万円 (+4.0%) 5ヶ月

06月末:4,805万円 (+6.2%) 6ヶ月

07月末:5,005万円 (+4.2%) 7ヶ月

※カッコ内は前月末比

冒頭で触れた2023年中の目標、金融資産4,700万円はすでに超えていますが、その次の年、24年中の目標額5,500万円もおぼろげながらその背中が見えてきたという感じです。

しかしながら、先ほども触れた通り今年の株式相場は生成AI期待などでバブル相場を形成している様相があり、どこかのタイミングでは必ず崩れてくるのではないかと考えています。

そんな将来のことをぼくら個人投資家はピタリと当てることはできませんから、良い時も悪い時もひたすらマイルールに則り資産運用を続けていくことが大事ですね。

なお、今年だけを切り取るとすごく順調そうに見えますが、昨年2022年は真逆でした。ぺいぱのこれまでの資産推移を元に、そのペースが加速しているかを検証したこちらの回「本当に資産の増加ペースは加速していくのか?」で詳しく解説していますので、こちらもぜひご覧ください。

7月もオルカンの買い付けを行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

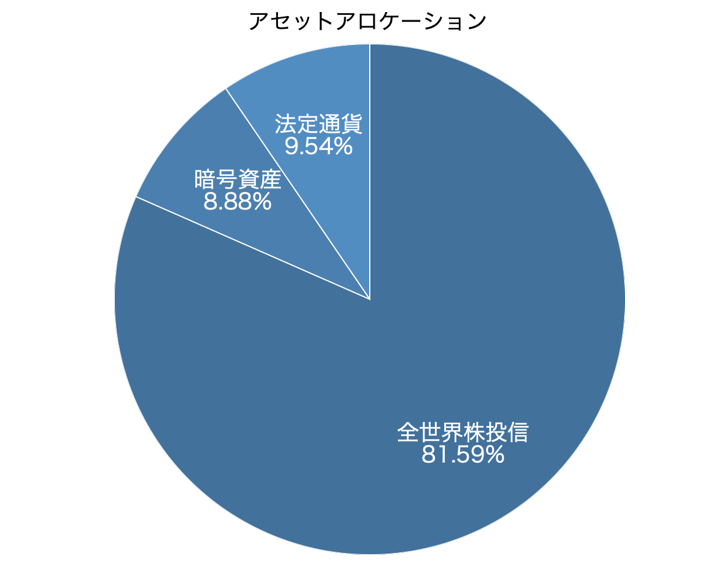

各資産の割合であるアセットアロケーションはこの通りです。

金額別もしもお金があったら何を買う?

ここからは、10万円・100万円・1,000万円・1億円・10億円の金額別に、もしもそんなお金が急に手元に入ってきたら、ぺいぱは一体何を購入するのか?について話をしていこうと思います。

自分で貯めたお金の場合と、急に手元に入ったお金の場合、価値は同じではありますが、使い方は大きく変わるような気がします。何故ならば、どう使ったとしても元々は手元になかったお金だからです。

ぼくの場合、5つの金額ごと全く違う回答となりました。桁が1つ増えるというのはそれだけインパクトがあるということですね。では早速見ていきましょう!

10万円だと最新モデルは買えませんが、アップルがたまに販売する整備済商品で2020年モデル「M1 MacBook Air」がおよそ10万円となります。

ぼくがいま使用しているのは2015年モデルの「MacBook Pro」。ストレージは120GBだしメモリも貧弱だし、ブログを書くのであれば十分ですがYouTube動画の編集はなかなかシンドイ。やわらか中学校のようなスライド形式でも編集が重かったり、書き出しに時間を要しています。

買い換えたいけど、絶対買い換える必要もない。この辺りの温度感の場合、なかなか購入に踏み切りづらいんですよね。そんな時、元々なかった10万円という額はちょうど良いわけです。

100万円ともなるとそれなりに大きい額です。思えば2007年、日本の個別株でデイトレードに失敗し撤退した時の損失額も100万円でした。一方で、4,000万円分のオルカンを保有している今では、1日で上下する額でもあります。

そういうことであれば、何か爆発力のある投資先を考えたい。ぼくのサテライト枠ではビットコイン(BTC)・イーサリアム(ETH)を保有していますから、この流れを汲むのが良いなと思うわけです。

両コインを買い増しする形もありますが、そこは元々なかったお金。全く違う第3のコインをがっつり買ってあとは放置しておく、という形がベストアンサーかなと考えます。もちろん爆発力という点では普段は買うことのないレバレッジ型商品なんかも候補に入りますね。

1,000万円をパッと渡されたら、確実にオルカンに一括投資します。これをすると保有評価額が5,000万円分となりキリも良いですし、やはり1,000万円というのはそれなりの額ですから、腰を据えた運用を意識しちゃいますね。

自分自身で金融資産1,000万円を増やすのはそれなりに時間がかかります。そうした点では「時間を買う」という考え方が一番ピッタリくるかもしれません。

この金額規模になってくると、人によって回答が大きく変わりそうだなと思います。好きなアイテム、好きな場所、好きな食べ物。こういったところにガッツリ投じるという方もいらっしゃるのではないでしょうか。

1億円であれば迷わず自宅を買いますね。都心部で1億円だといまや買えない物件も多くなってきていますが、それでも選択肢は多いでしょう。

5つある金額規模のうち、このステージからはぺいぱ自身が保有したことのない領域です。だから使い方が思い浮かばないんじゃないかと、要らぬ心配をしていましたが、まったくそんなことはありませんでした(笑)

もちろん自宅とはいえ資産性があるものを見極める力も必要です。こればかりは場数を踏むしかないため、1つの経験としてこの1億円には活躍してもらいます。

10億円なる金額はおそらく一生手にすることはないでしょう。正直ここが一番悩みました。悩んだ結果、出資に落ち着きました。

では何に対して出資をするのか。ぼくは社会人を紙媒体やWeb、イラストなどを手掛けるグラフィックデザイナーとしてスタートしました。ぺいぱというキャラクターの原案もその頃に自分で描いたものです。

社会人5年目に岐路が訪れます。デザイナーとしてさらに腕を磨いていくか、ディレクターやプロデューサーなどビジネスの方に進むか。結果として後者を選んで今に至るわけですが、やはりそこは人生後半戦。「あの時、デザイナーとして活動し続ける道を選んでいたら…」と、ifを考えてしまいます。

現在はIT企業で”しがない中間管理職”をやっているわけですが、仕事の中で若手デザイナーにお会いする機会もあるんですね。個人で活動されている方や学生などです。

デザインやアートの道で食べていくにはその最初の一歩がすごく難しい。なぜならばパソコンやタブレットなどの機材一式を整えるだけでも、それなりのお金がかかるからです。

お金がかかるということはそれだけ時間を要すわけで、自ずとチャレンジの数が減り、そのタイミングも遠のきます。

こういう可能性を秘めている若手デザイナーたちに出資をして支援していく。そうすることがぺいぱ自身のifを体現することなのではないか、と考えました。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は7月の収支・運用状況に加え、もしもお金があったら何を買うか、について取り上げてきましたがいかがったでしょうか。

金融資産はついに5,000万円を突破。そして所有不動産を含む純資産では6,500万円を超えました。先日FIRE(経済的に自立した早期退職)について、するのか・しないのかについて深掘りした際には、家賃と娯楽費を抑えればすでにFIRE可能という結論に至りました。

いよいよそういうことが視野に入る領域に踏み込んだんだなぁと改めてしみじみ。これは過去の自分が積み重ねてきた結果ですから、素直に「おめでとう」と言いたいですね。

詳しくはこちらの回「2023年6月の収支・運用状況:FIREするのか?しないのか?について考える」をぜひご覧ください。

そして後半でお届けした「もしもお金があったら何を買う?」コーナー、これをご覧になられている皆さま自身はどんな答えになったでしょうか?

・10万円あったら「MacBook」

・100万円あったら「暗号資産」

・1,000万円あったら「オルカン」

・1億円あったら「自宅」

・10億円あったら「出資」

ぼくは資産形成の目標額に7,500万円と設定していますから、1億円、10億円という額を手にすることは人生においてまったく想定していないんですね。だからこそ、この2つを考えることは非常に良い頭の体操になりました。

恥ずかしい話でありますが、好きでもない仕事を今でも続けているのは「辞めたとしてもやりたいことがない」からです。本当にこの理由だけなんですよね。

ただ、今回こんなテーマで話をさせてもらって気付いたのは、自分がやりたいことは過去の自分を重ねられる若手デザイナー支援なんだな、ということです。

それであれば今からでも小さく取り組みを始めることができるかもしれない。それがぼくのセカンドステージの始まりなのかもしれない。そんな意識が芽生えた今日この頃です。

皆さんはどんな5つの答えになりましたか?ぺいぱも大変興味がありますので、ぜひコメント欄で教えてください!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

やりたいことが見つかったのかもしれない。