・ぺいぱの金融資産推移

・ぺいぱの手取り年収推移

・ぺいぱの貯蓄率推移

ごきげんよう、ぺいぱです。

よく資産形成に関するSNS投稿で目にする「○○万円超えると資産の増加ペースが加速する」というものありますよね。この「○○万円」の部分は人により様々ですが、感覚としては「1,000万円を超えると」というコメントが多い印象です。

このブログの内容は動画でも解説しています。

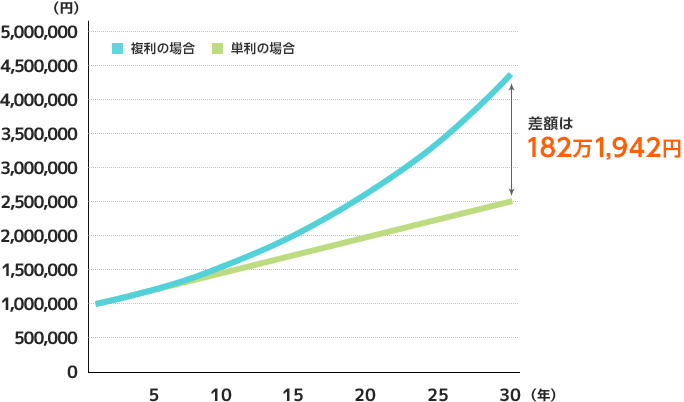

何を持って「加速している」と感じるのかは定義が難しいところですが、複利効果によって指数関数的に資産の伸びが加速することは、こうした図からもよく知られています。

100万円の元本を5%の利回りで30年間運用した場合の単利・複利の差がこちらです。

単利は毎年5万円を足していくだけなのに対し、複利は元本に利息を加えて掛け算をしていくため、期間が長ければ長いほど、そして元本が大きくなればなるほど、単利と複利は乖離していくわけです。

100万円の5%は5万円

1,000万円の5%が50万円

1億円の5%は500万円

同じ5%だとしてもここまで違います。そういう点では1,000万円を超えるとそれなりに大きな額が利回りで発生してくるわけですから、資産増の加速ペースが高まっていることを感じても不思議じゃありません。

複利効果については「『複利思考』があれば資産も仕事も人生も上々だ!」という回でも詳しく解説していますので、ご興味があればぜひご覧ください。

もちろん実際の資産運用では、この図のように毎年一定の利回りで上昇していくなんてことはありません。市況も変化しますし、収支も変化するからです。

今回は金融資産4,000万円を超えたぺいぱ自身が、資産の増加ペース加速をそもそも感じているのか?これを検証していきたいと思います。

これから資産形成を始めようという方、すでに始めているけどもなかなか資産が増えていかないと感じている方など、ぜひ参考にしていただければ幸いです。では早速いってみましょう!

加速ペースを検証

ぼくが米国と中国の個別株に投資を始めたのは2017年でした。また、東芝の債務超過報道に「ああ、こんな老舗企業でも負債を返済しきれない状態になるんだ…」という恐怖を感じて、自身でP/L(損益計算書)やB/S(貸借対照表)を付け、お金のすべてを見える化し始めたのが2017年12月末。すでに5年5ヶ月ほどが経過しています。

このデータを元に、資産増の加速を感じている要素があったのかどうかを検証します。まずは金融資産推移から見ていきましょう。

2017年末:1,717万円

2018年末:1,561万円(▲9.08%)

2019年末:1,857万円(+18.96%)

2020年末:3,103万円(+67.09%)

2021年末:3,959万円(+27.58%)

2022年末:3,889万円(▲1.76%)

※カッコ内は前年同期比

すでに5年前の段階で1,000万円を超えていますから、加速感の検証をするにはやや心許ない部分もありますがそこは目を瞑りましょう。この5年間での増加率は+126.49%、つまり2.26倍となっています。ただ、その過程を見ると加速したり減速したりで一貫性はありません。

もう少し多面的に見ていきましょう。資産を構成する要素はいつもの方程式で表せます。

(収入 - 支出) + (資産 × 運用利回り)

フロー ストック

左側(フロー)を大きくし、それを右側(ストック)に置き換えていくことで資産は育つということです。先ほどの金融資産は運用しているお金だけではありません。会社員としての給料も、日常的な支出もまるっと含まれた結果です。

つまり

・稼ぎはどうだったのか?

・貯蓄率はどうだったのか?

・市況はどうだったのか?

この辺りを分解して詳しく見ていくとより傾向が把握できそうです。

まずは稼ぐ力がどうだったのか。ぼくはIT企業勤務です。かれこれ今の会社に勤めて20年近くが経過しますが、手取りで1,000万円を超えたのはかなり最近なんですね。

2017年: 901万円

2018年:1,009万円(+11.98%)

2019年:1,093万円(+8.32%)

2020年:1,191万円(+8.96%)

2021年:1,232万円(+3.44%)

2022年:1,236万円(+0.32%)

※カッコ内は前年同期比

右肩であるものの増加率はかなり鈍化しており、今の勤務先ではこの辺りで頭打ちかなという感じです。特に22年度は会社業績もあまり振るいませんでしたから、今年は確実に年収も下がることが見込まれます。

続いては貯蓄率を見ていきましょう。

2017年:27.39%

2018年:41.48%

2019年:7.36%

2020年:59.98%

2021年:60.57%

2022年:44.21%

総務省「家計調査報告」によると勤労世帯の貯蓄率は平均値で3割強。ぼくは6年平均で40.17%ですから、そこまで悪い数字ではありません。特に2020年以降で伸びと安定感がありますが、資産形成を始めたのがまさにこのコロナ禍からだったためです。

どのご家庭でも同じだったかもしれませんが、外出がかなり制限をされましたから節約ブーストが大きくかかりましたね。一転して外出や会食などが増え始めた22年は減少に転じているわけです。

ついでに貯蓄額も見ておきましょう。

2018年:242万円

2019年: 13万円

2020年:380万円

2021年:713万円

2022年:500万円

ここまでがフローにあたる部分。過去3年間は収入も増え、貯蓄もかなりしっかりあったことが分かります。つまり資産増の加速を感じる環境としては十分なベースが築けています。

続いてはストックにあたる部分として市況を振り返ってみたいと思います。ぼくは2021年6月までは米国、中国、東南アジアのハイパーグロース個別株を保有しており、それ以降はオルカン(全世界株式)に一本化。毎月30万円を追加購入し続けています。

ここではオルカンと同じ指数で運用されるACWI ETFの騰落率を見ていきたいと思います。

2017年末:72.09 USD

2018年末:63.85 USD(▲11.43%)

2019年末:79.25 USD(+24.11%)

2020年末:90.72 USD(+14.47%)

2021年末:105.78 USD(+16.60%)

2022年末:84.88 USD(▲19.75%)

※カッコ内は前年同期比

2019年から21年までの3年間は絶好調だったことが分かりますね。ではここでぺいぱの資産運用結果も見ていきたいと思います。

<📊投資利回り>

2018年:▲23.2%

2019年:+17.1%

2020年:+46.7%

2021年:+4.6%

2022年:▲14.4%

※数字は前年比

2018年と2022年には共通点があります。それは「暗号資産市場の大暴落」です。2018年1月に300万円ほどの損失を出しており、2022年は290万円ほどの含み損。株式とは別の要因ではありますが、こうした高リスク商品からお金が引き上げられる時というのは、株式市場も軟調なものです。

この増減を踏まえて、金融資産推移に改めて戻りますと、株式市場の好不調と傾向はほとんど同じなんですよね。

<💴金融資産推移>

2017年末:1,717万円

2018年末:1,561万円(▲9.08%)

2019年末:1,857万円(+18.96%)

2020年末:3,103万円(+67.09%)

2021年末:3,959万円(+27.58%)

2022年末:3,889万円(▲1.76%)

※カッコ内は前年同期比

違いがあるとすれば2点。

①20年、21年の増加幅が大きい。

②22年の下落幅が小さい。

①については、株式市場が活況だったところに貯蓄率増加がかけ合わさった結果と言えます。②については、給与収入で500万円ほどの貯蓄が相場の下落分を穴埋めしたことに加えて、円安効果もありました。

為替相場の推移を見ていきましょう。

2017年末:112.69円

2018年末:109.58円(+2.83%)

2019年末:108.61円(+0.89%)

2020年末:103.24円(+5.20%)

2021年末:115.08円(▲10.28%)

2022年末:131.11円(▲12.22%)

※カッコ内は対米ドルの前年同期比

オルカンは外貨建て資産です。組入通貨の比率で米ドルは6割以上を占めますから、円安になれば基準価額の上昇に繋がります。2,500万円分を一括購入した際は109円台でしたから、こうした円安効果も相まって2022年の金融資産の下落幅は小さく抑えられたわけです。

ACWI ETF:▲19.75%

オルカン:▲6.14%

※カッコ内は前年同期比

同じ指数で運用されているにもかかわらず、実にこれだけの差が生まれたんですね。詳しくは「円安が『eMAXIS Slim 全世界株式(オール・カントリー)』の評価額に与えた影響」という回でも紹介していますので、よろしければご覧ください。

さいごに

さて、2017年12月末以降の推移を多面的に見ていきましたが、今回のテーマ「資産の増加ペースは加速していくのか?」の答えがおぼろげながら見えてきましたね。先ほどの資産形成方程式をもう一度見てみましょう。

(収入 - 支出) + (資産 × 運用利回り)

フロー ストック

当たり前ですが、フローが増加をすれば資産は増えます。ストックの増加でも資産は増えます。そしてこの両方が増えれば資産はさらに増えます。しかしながら、株式市場や為替相場の状況によっては増えないこともある。これが現実です。

どんなにフローを高めても、ストック側がうまく回らないと資産は増えないどころか、大きく減らす可能性もある。だからこそどのような運用商品を選ぶのか、そしてどの時期から資産運用をしているのかが重要となってくるわけです。

今年のように相場の上昇局面においては資産増加のペース加速を一時的に感じますが、同じぐらい減速時のブレーキも強くかかりますから、5年ほどの期間で見れば「加速を感じることはあまりない」、というのが率直なぼくの答えです。

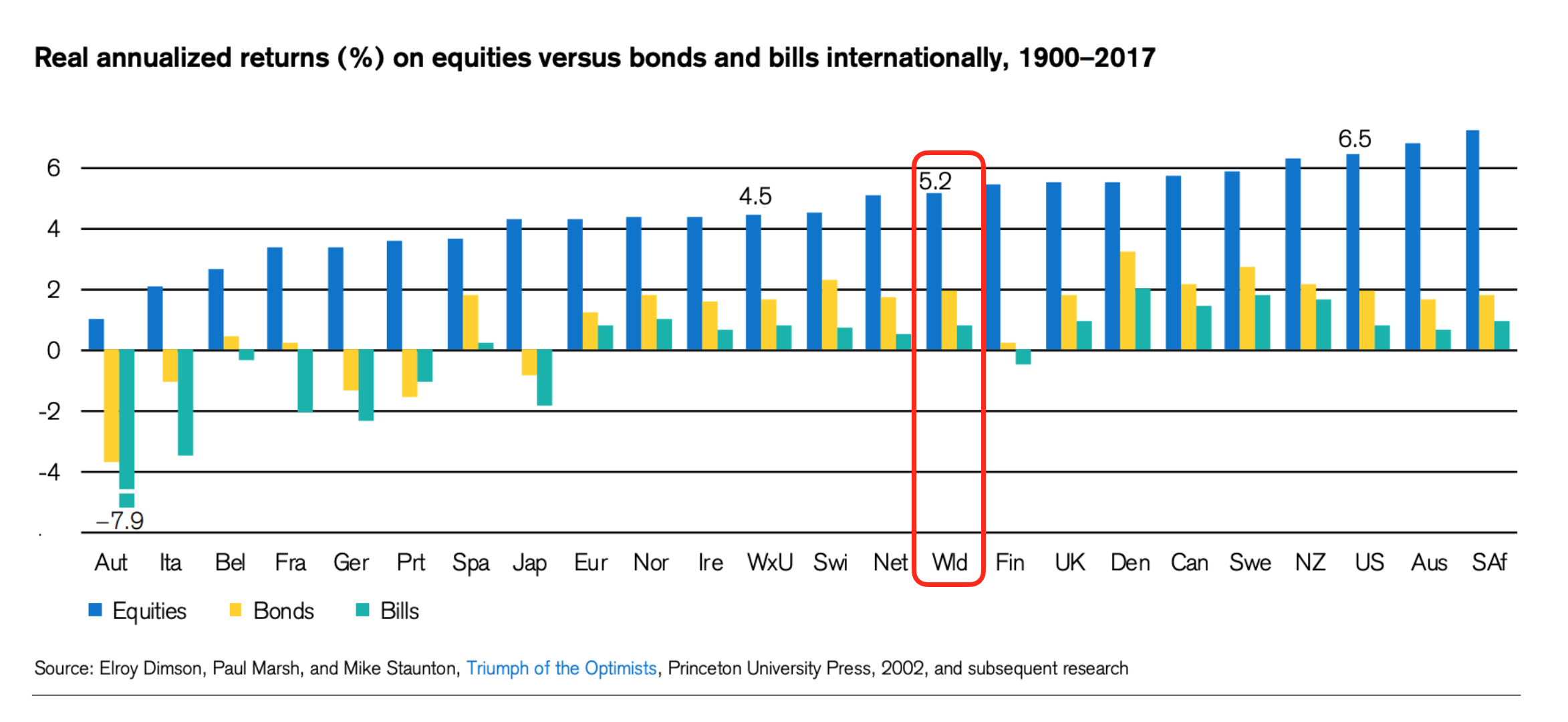

過去のリターンが将来を保証するものではありませんが、1900~2017年において全世界株式の年平均リターンが5.2%となっています。

つまり、冒頭に示したような複利効果を示すグラフのように、毎月きれいに一定の利率で上昇をするという計算は、10年後、20年後を見据えるのであれば、あながち間違ってはいないとも言えます。

一方で、この5年を振り返って感じることは、資産運用により得られる富は、労働によって得られる富よりも成長が早いという「r>g」を踏まえると、結局は株式市場の動向に大きく左右されるため、資産増のペース加速を感じるかどうかは相場次第なのでしょう。

株式市場が冷え切っているときに、自分の稼ぎでその減速をカバーすることができるのかどうかは、資産形成を順調に進めていくにはすごく重要で、それを2022年に感じた個人投資家も多かったと思います。ぼくもその1人です。

資産増のペース加速というと「複利効果」に目が行きがちですが、それを最大限享受するためにはフローやストックを増やしていくことが重要でここをしっかりと注力していく。株式市場に頼りっきりになってはいけない。そんなことを強く思いました。

皆さんは資産増のペースが加速したなと思ったタイミングはありましたか?ぜひコメント欄で教えてください!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

結局のところ、資産増の加速は相場次第。