・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回はタイトルにもある通り2023年10月の収支・運用状況をお届けします。

このブログの内容は動画でも解説しています。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

まず、ぼくの資産形成、目標設定のおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

9月末時点では5,025万円。進捗率としては67%でしたが、果たしてこの1ヶ月でどうなったのか。40代独身会社員のリアルな収支・運用状況をぜひ最後までお楽しみください!

2023年10月の収支状況

まずは収支です。

収入 +612,797円

支出 ▲633,936円

—

差引:▲21,139円

内訳は以下です。

🏢給与(+452,576円)

🏠家賃(+120,630円)

💻副業(+39,591円)

—

合計:+612,797円

🏠住宅費(▲351,192円)

💪娯楽費(▲113,570円)

🍙食費(▲64,364円)

📺備品費(▲46,935円)

🧽清掃費(▲20,893円)

🍽交際費(▲19,600円)

📱通信費(▲6,696円)

🏥医療費(▲5,920円)

🚕交通費(▲2,500円)

🎁プレゼント費(▲2,266円)

—

合計:▲633,936円

黒字化までもう一息でした。今年全般と比較をすれば支出は控えめな方でしたが、家賃22万円をはじめとする住居費、そして11万円を超えるパーソナルトレーニングの娯楽費で給与収入がふっとんでいますから、そりゃこうなりますね。

社畜を続けるためにオフィス近くに住み、社畜を続けるために体力・身体づくりをしているのに、悲しいことです。さっさと辞めて細々と生活した方が家計は安定しそうです。

なお、11万円に妥当性あるかはさておき、筋トレはQOLを向上させるとぼくは強く感じています。ご興味があればぜひこちらの回『自己投資の最適解「筋トレで得られる10のリターン」』もご覧ください。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

……

■6月

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

貯蓄率:▲2.1%

……

■7月

収入 +2,629,148円

支出 ▲831,173円

—

差引:+1,797,975円

貯蓄率:68.39%

……

■8月

収入 +633,393円

支出 ▲532,691円

—

差引:+100,702円

貯蓄率:15.9%

……

■9月

収入 +644,422円

支出 ▲696,469円

—

差引:▲52,047円

貯蓄率:▲8.07%

……

■10月

収入 +612,797円

支出 ▲633,936円

—

差引:▲21,139円

貯蓄率:▲3.45%

■合計

収入 +8,485,311円

支出 ▲7,366,187円

—

差引:+1,119,124円

貯蓄率:13.19%

3月、7月、8月以外はすべて赤字という状況ながら、なんとか貯蓄率1割台をキープしています。2014年に貯蓄率ゼロなんてところから、20年・21年と6割まで上昇させてきましたがその後に低下。歴史は繰り返します。

ぺいぱの過去の貯蓄率を赤裸々にご紹介したこちらの回「過去8年分の貯蓄率を大公開:貯蓄率を見ればお金との向き合い方が分かる」でもそのあたりを取り上げていますので、こちらもぜひご覧ください。

2023年10月の運用状況

続いて運用状況です。

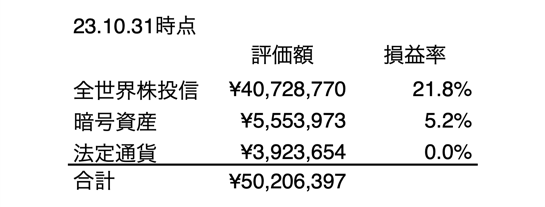

金融資産額はおよそ5,021万円。前月末比で▲4.3万円(▲0.1%)となりました。昨年12月末時点からの推移はこちらです。

<ぺいぱの金融資産推移(22年12月末-23年10月末)>

12月末:3,889万円 (+0.3%)

01月末:4,142万円 (+6.5%)

02月末:4,216万円 (+1.8%)

03月末:4,260万円 (+1.1%)

04月末:4,349万円 (+2.1%)

05月末:4,523万円 (+4.0%)

06月末:4,805万円 (+6.2%)

07月末:5,005万円 (+4.2%)

08月末:5,094万円 (+1.8%)

09月末:5,025万円 (▲1.3%)

10月末:5,021万円 (▲0.1%)

※カッコ内は前月末比

8月以降、株式市場に急ブレーキがかかっています。米10年債利回りが5%前後で推移し、ハイテク株を中心に売りが強まっているからです。AIバブルなんて言い方もされてますね。

10月の市況を見ていきましょう。主要株価指数およびオルカンの月間騰落率です。

<主要株価指数の騰落率(23年10月)>

NYダウ ▲1.14%

ナスダック ▲3.43%

S&P500 ▲2.21%

オルカン ▲3.35%

※数字は対前月末比

中旬までは持ち直しそうな気配もありましたけど全然ダメでした。「暴落が近日訪れる」「バブル相場が終わる」などのコメントがSNS上に増えてきた印象もありますが、長期投資家は怯まず自分のペースで歩み続けましょう。

円相場はこのような形です。

<円相場の騰落率(23年10月)>

日本円 ▲1.51%

※数字は前月末比の対米ドル

150円手前での攻防がしばらく続いていましたが、31日まで開かれていた日銀金融政策決定会合で短期金利のマイナス金利政策を維持したこと、そして10月に政府・日銀が円買いの為替介入に踏み切らなかったと判明したことで151円台に突入しました。

なお、株式市場がこの1ヶ月で3%程度落ち込んでいるのにもかかわらず、ぼくの金融資産はほぼ変わらずでした。一体それはなぜなのか。そう、サテライト枠で保有しているビットコイン(BTC)の復調です。

<ビットコインの騰落率(23年10月)>

BTC +30.40%

※数字は対前月末比

中旬ぐらいから急上昇していきました。これまでは株式と高い相関性があったビットコインですが、ここにきて逆相関に転じたんですね。理由は大きく2つあります。

・パレスチナ問題をきっかけにリスク退避先として注目高まる。

・米国でビットコイン現物ETF承認への期待高まる。

資産の置き先として万人に勧められるものではありませんが、そもそもサテライト枠というのはこうした爆発力を期待しているわけで、個人的には株式の軟調をカバーしてくれたこの状況は”してやったり”といったところです。

10月もオルカンの買い付けを30万円分、うち3万円はつみたてNISA枠で行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

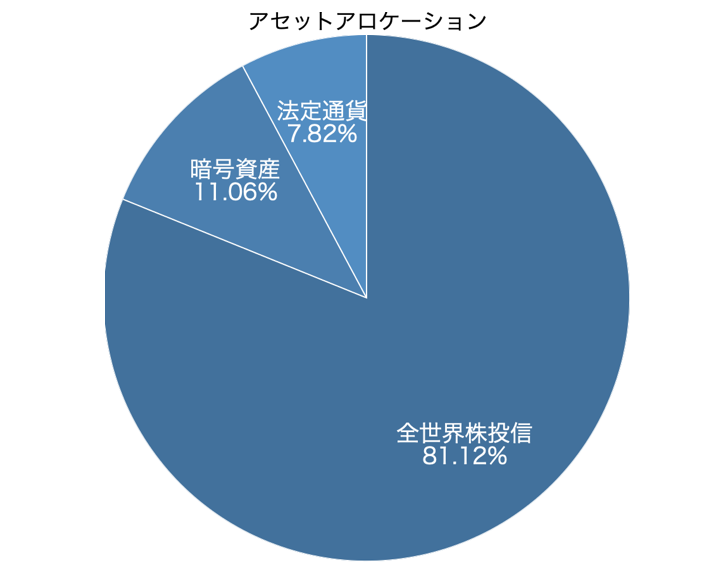

各資産の割合であるアセットアロケーションはこの通りです。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は10月の収支・運用状況をお届けしてきましたがいかがったでしょうか。

赤字・株安に陥りつつも、金融資産は▲0.1%で耐え凌ぎました。そう「凌いだ」という表現が本当に適切ですね。サテライト枠のビットコイン急騰に救われたわけです。

著名投資家ウォーレン・バフェットさんが言われていますが「自分自身で理解できないものに投資してはいけない」というのが投資の鉄則として知られています。

ただ、ぼくは少し見解が違います。暗号資産が適切であるかは置いておいて、自身のポートフォリオの中に良く分からないものを1つ・2つ入れておくというのは、あって良いと考えているからです。

ひふみ投信でお馴染みのファンドマネージャー藤野英人(ふじの・ひでと)さんが、以前このようなことを言われています。

「徳川家康さんの日光東照宮陽明門は、いくつかある柱の中で1つだけ逆になっているんです。逆さ柱と言うんです。それは何かというと、違和感を中に入れることによって、完全性を持たない。どこかに不完全性を残すことが結果的にロングタームに生き残るコツだっていうのが、家康の考えなんですよ。ファンドの中に逆さ柱を入れることはすごく大事なことだと思っていて、それがピンチの時に助けてくれることがある。だから自分が否定しているものとか、良くないと思っているもの、あまり気に入らないものをワザと放り込んでおく。これがポートフォリオマネジメントなんですよ。」

ぼくにとってはそれがビットコイン・イーサリアム(暗号資産)なんですね。もちろん、人によってはこれが個別株やETFなんてこともあるでしょう。

これは投資に限った話ではありません。仕事でも同様です。「プロジェクト」だったり「人材」という観点で、自分が良く分からない、考え方の違うものをあえて少しだけ放り込んでおく、ということをぼくは意図的にやっています。

過去経験からも、そこから花開くようなことが本当にあるからなんですね。隅に追いやられていたチームからヒット商品が生まれる、なんてことです。コア・サテライトの考え方は投資に留まらないことを示しています。

そんなコア・サテライト戦略についてはこちらの動画でも詳しく解説しています。『資産を増やすのに爆発力が欲しい方にオススメ「コア・サテライト戦略」』。ぜひ参考にしていただければと思います。

今年も残るところあと2ヶ月。株式市場の大きな流れを個人の小さな力で変えていくことはできませんから、我々は収支管理をしっかり行い、入金力を高めて、自分もお金もしっかり働く。こうした”あたりまえ”を続けていきたいものですね。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

苦境を乗り越えるコツはサテライト枠にあり。