・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

10月に入りました。今年も残るところ3ヶ月となり、やや気は早いのでしょうけどもカウントダウンの様相を呈してきましたね。朝晩は冷え込む日も増えてきましたが、そんな気温と比例するように9月の株式市場も冷え込みました。

このブログの内容は動画でも解説しています。

さて、今回はタイトルにもある通り2023年9月の収支・運用状況をお届けします。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

オルカンについて詳しく知りたいという方はこちらの回「3,000万円分のオルカン(全世界株式)を運用して感じる6つのこと」でも詳しく解説しています。

再生回数が22万回を突破した人気動画です。すでにオルカンを運用されている方だけでなく、これから運用を始めようとしている方にも参考になる内容となっていますので、ぜひご覧ください。

また後半では、ぺいぱがこれまで行なってきた投資において「タイミングの良かったもの」「悪かったもの」について紹介をしていきます。

もちろん、30年、40年という長期投資を前提にしている場合、日々の値動きや年単位の利回りといったこれらデコボコは、緩やかな上昇がきれいに飲み込んでくれます。そのためタイミングというのはさほど重要ではありません。

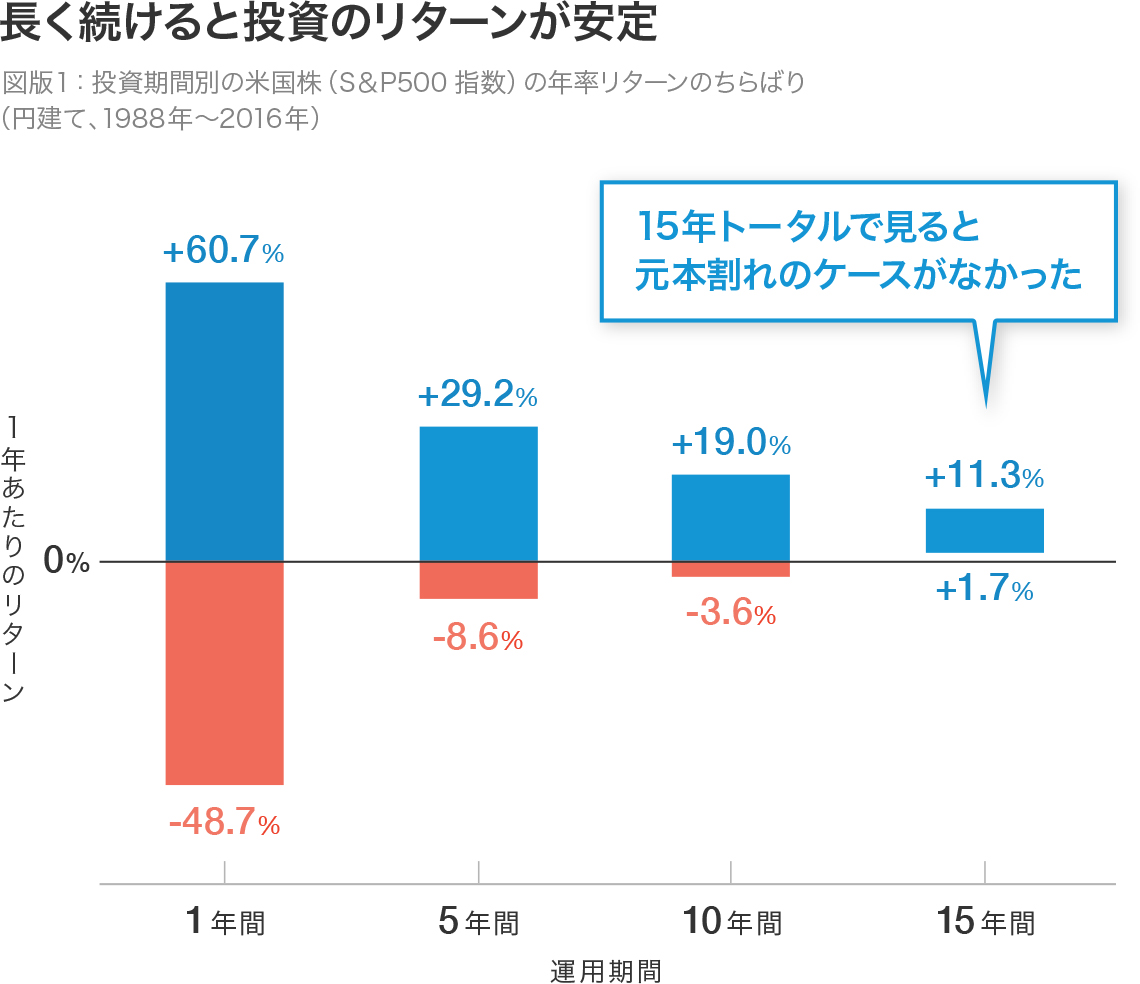

株式においては、1988年から2016年のS&P500(配当込、円建て換算後)を対象に、1年だけ投資した場合から15年間投資し続けた場合まで「1年あたりリターン」を比較すると、15年間投資し続けた場合、元本割れしないという統計データがあります。

15年以上の運用でプラスに振れるというのは全世界株式でも同様です。つまり、長く運用すればするほどプラスに振れる可能性が高まるわけです。

そうしたことを十分に理解している一方で、人間は今を全力で生きている生き物でもあります。どうしてもその瞬間、瞬間でメンタルをやられることもありますね。

今回はそんな”投資あるある”とも言える投資タイミングに関する実体験を複数ご紹介していきますので、ぜひ最後までお楽しみください。

まず、ぼくの資産形成、目標設定のおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

ここからは9月の市況を見ていきましょう。主要株価指数およびオルカンの月間騰落率です。

<主要株価指数の騰落率(23年9月)>

NYダウ ▲3.50%

ナスダック ▲5.81%

S&P500 ▲4.87%

オルカン ▲1.67%

※数字は対前月末比

9月19~20日に開催されたFOMC(米連邦公開市場委員会)で、2024年末の政策金利見通しを前回の4.6%から5.1%に引き上げたことが市場に衝撃を与えました。この日を境に株式市場はずるずると下落する展開になったわけです。

一方で、21〜22日に開催された日銀金融政策決定会合では金融緩和策の現状維持が示され、一気に円安が進行し149円台に突入しました。

<円相場の騰落率(23年9月)>

日本円 ▲2.69%

※数字は前月末比の対米ドル

日米中銀の次回会合はこの予定です。

🇺🇸 FOMC(10月31日~11月1日)

🇯🇵 金融政策決定会合(10月30日~31日)

こちらを念頭に、10月相場はかなり動きにくい状況が続く可能性がありますね。

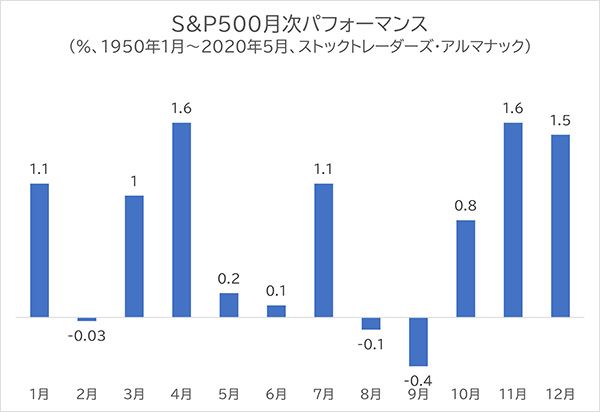

なお、ポジティブな話を付け加えておきますと、過去50年のS&P500における月別パフォーマンス、9月は▲0.4%で1年で最も弱く、10月から1月までの4ヶ月間は平均で+1%以上と強い期間になっています。

【出典】米国株は季節的に強いシーズンに突入 長期で相場に取り組む好機(トウシル)

2022/10/7

さぁ、どう転ぶか。ジタバタせずに見届けましょう。

2023年9月の収支状況

まずは収支です。

収入 +644,422円

支出 ▲696,469円

—

差引:▲52,047円

内訳は以下です。

🏢給与(+456,106円)

🏠家賃(+120,630円)

💻副業(+67,686円)

—

合計:+644,422円

🏠住宅費(▲347,735円)

💪娯楽費(▲116,270円)

🍙食費(▲90,314円)

📺備品費(▲46,935円)

🍽交際費(▲30,080円)

🧽清掃費(▲20,893円)

🎁プレゼント費(▲16,550円)

📱通信費(▲15,592円)

🚕交通費(▲9,740円)

🏥医療費(▲3,800円)

💧クリーニング費(▲2,310円)

🧻消耗品費(▲550円)

🆔iDキャッシュバック(+4,300円)

—

合計:▲696,469円

9月は赤字着地となりました。主なポイントはこの通りです。

🏠住宅費(▲347,735円)

住宅ローン8.6万円、管理費1.4万円、光熱費含む家賃24.7万円の計上。

💪娯楽費(▲116,270円)

パーソナルトレーニング費11.4万円、映画「君たちはどう生きるか」の鑑賞。

📺備品費(▲46,935円)

家具・家電のサブスク利用に関する費用。

🍽交際費(▲30,080円)

友人との食事や買い物などの費用。

🧽清掃費(▲20,893円)

家事代行サービスの利用。

🎁プレゼント費(▲16,550円)

友人および両親へのプレゼント費用。

📱通信費(▲15,592円)

スマホおよびWi-Fiルーター、ブログサーバー費1.3万円の計上。

🆔iDキャッシュバック(+4,300円)

dポイント利用。

通期の貯蓄率はこの通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

……

■2月

収入 +533,056円

支出 ▲817,752円

—

差引:▲284,696円

貯蓄率:▲53.41%

……

■3月

収入 +1,054,461円

支出 ▲875,390円

—

差引:+179,071円

貯蓄率:16.98%

……

■4月

収入 +560,036円

支出 ▲571,722円

—

差引:▲11,686円

貯蓄率:▲2.09%

……

■5月

収入 +617,636円

支出 ▲808,798円

—

差引:▲191,162円

貯蓄率:▲30.95%

……

■6月

収入 +674,312円

支出 ▲688,471円

—

差引:▲14,159円

貯蓄率:▲2.1%

……

■7月

収入 +2,629,148円

支出 ▲831,173円

—

差引:+1,797,975円

貯蓄率:68.39%

……

■8月

収入 +633,393円

支出 ▲532,691円

—

差引:+100,702円

貯蓄率:15.9%

……

■9月

収入 +644,422円

支出 ▲696,469円

—

差引:▲52,047円

貯蓄率:▲8.07%

……

■合計

収入 +7,872,514円

支出 ▲6,732,251円

—

差引:+1,140,263円

貯蓄率:14.48%

前月末から微減。上昇する余地なし、といったところです。12月にボーナス支給がありますが、それを加味しても3割程度の着地といったところでしょうか。

2023年9月の運用状況

続いて運用状況です。

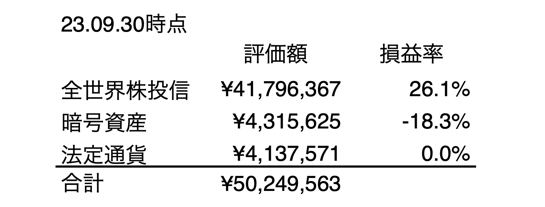

金融資産額はおよそ5,025万円。前月末比で▲68.7万円(▲1.3%)となりました。昨年12月末から8ヶ月連続で資産増となっていましたが、ついに記録が途切れました。

<ぺいぱの金融資産推移(22年12月末-23年9月末)>

12月末:3,889万円 (+0.3%)

01月末:4,142万円 (+6.5%) 1ヶ月

02月末:4,216万円 (+1.8%) 2ヶ月

03月末:4,260万円 (+1.1%) 3ヶ月

04月末:4,349万円 (+2.1%) 4ヶ月

05月末:4,523万円 (+4.0%) 5ヶ月

06月末:4,805万円 (+6.2%) 6ヶ月

07月末:5,005万円 (+4.2%) 7ヶ月

08月末:5,094万円 (+1.8%) 8ヶ月

09月末:5,025万円 (▲1.3%)

※カッコ内は前月末比

先日お届けしたこの回「オルカン(全世界株式)の含み益がついに1,000万円目前!」では、+990万円まできていたことを紹介しましたが、足踏みといったところです。

冒頭でも少し触れましたが今年も残り3ヶ月。米国株式市場は過去50年でのアノマリー(規則性)で、年末にかけて強い相場になりやすいわけですが、すべては米国の政策金利次第といったところでしょう。

いづれにしても、今までが順調すぎたという見方もできますから、仮に今年残りの期間の推移が軟調だったとしてもしょうがないかなと思います。

9月末時点での運用含み益は1,022万円、利回りで26.3%です。ぼくは年4%を目標にしているわけですので、これを出来過ぎと言わずなんと言うのでしょうか。

あまり欲を出さずに、コツコツ・たんたん・中長期で資産形成を進めていきたいものですね。

9月もオルカンの買い付けを30万円分行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

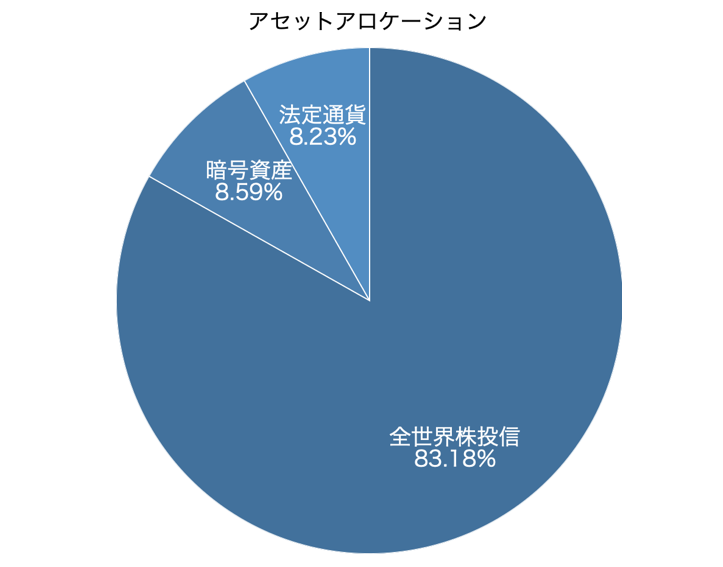

各資産の割合であるアセットアロケーションはこの通りです。

タイミングが良かった投資・悪かった投資

ここからは、「振り返ってみるとタイミングが良かったな、悪かったな」と思っている投資をそれぞれ3つずつご紹介します。

米国の投資コンサルタントであるチャールズ・エリスさんの著書「敗者のゲーム」。

個人投資家にとってなぜインデックス投資が優れているのか、長期投資がどれほど効果的かについて紹介した「市場と投資の本質」を伝える投資哲学の名著で、ご存知の方も多いのではないでしょうか。

主にはこのようなことが記されています。

・最も困難な課題は、相場の暴落期や暴騰期においても適切な投資方針を貫くこと

・稲妻が輝く瞬間に相場に居合わせること

要は株式市場がどのような時であっても当初の投資方針をしっかりと貫いた方が良い、最も大切なことだ、と説いているわけです。

本書では投資先として「広く分散された低コストのファンド」を推奨しており、つまりそれはオルカンやS&P500など王道のインデックスファンドを示しています。

また、投資タイミングについては「読む必要がない」とも触れられています。とにかく続けること。市場が上ろうが下がろうがです。

投資初心者の場合は、出来もしないのにタイミングを計りにいってしまいがちです。ぼくもそうでした。

「もう時期これは爆上げするだろう」

「ここは一旦引いて潮目が変わるのを待とう」

こんな意識が働くからです。一見、正論にも思えますが、よく考えてください。素人にそんなことが分かるはずがないんです(笑)

「敗者のゲーム」ではこんなことが触れられています。1980年から2016年の間で、ベストの何日かを逃した場合のリターンへの影響です。

<ベストな日を逃した場合のリターン影響>

S&P500の年収益率 11.4%

ベスト10日を逃した場合の年収益率 9.2%

ベスト20日を逃した場合の年収益率 7.7%

ベスト30日を逃した場合の年収益率 6.4%

ベスト、つまり”ドカンと上昇する日”こそが「稲妻が輝く瞬間」だというわけですね。当たり前ですが、それを逃す日が増えるほどリターンはどんどん減少していきます。

そんな「稲妻が輝く瞬間」が分かれば誰も苦労しないわけですが、分からないからこそどんな状況だとしても市場に居続けるべきなんだ、ということです。

さて、そんな話をして舌の根の乾かぬうちにタイミングが良かった・悪かった、という話をしていきます(笑)

長期投資においては正直どれも「気にする必要なし」といったものではありますが、中には慌ててすぐに手放したものも含まれます。投資ではなく投機だったものもあります。要は信念も足りなければ、買うものも間違えている。そんな感じです。

多くの場合、人の経験談は成功よりも失敗の方が役に立ちます。このやわらか中学校をご覧になられている皆さまの場合は堅実な資産運用をされているでしょうから、ご紹介するいづれのケースも笑い話になると思います。

まずはタイミングが良かった投資からいきましょう。

■2010年4月に自宅マンション購入

3,000万円ほどの物件を購入しました。当時はそれまで10年ほど家賃10万円のところに住んでおり「掛け捨て」はもったいないな、ということで近場のワンルームマンションを住宅ローン購入しました。30平米と手狭ではありますが、その後に不動産市場が上昇を続けていったこともあり、現在ではローン完済しても1,700万円ほど手元に残る計算です。

■2017年7月に米個別株購入

自分がいつも使っている商品・サービスを、という点から初めての米国株はアルファベットでした。その後も複数の個別株を保有してきましたが、オルカンに1本化した2021年6月までにマイナスになった銘柄はほとんどなく、資産形成初期の土台になったわけです。振り返ると2010年代は米国株の時代だったわけで運が良かったんですね。

■2021年6月にオルカン一本化

海外個別株の購入では、現地通貨の保有も必要になります。銘柄や地域が増えればその手間は指数関数的に増えていくわけで、これが嫌になり全て売却。オルカンへ1本化しました。指数自体はこの2年横ばいで推移しているものの、購入時のドル円は110円前後だったこともあり評価額は上昇。なお、もし個別株のままだった場合は、資産が1/3程度に沈んでいました。

続いてはタイミングが悪かった投資です。

■2017年12月に暗号資産フルベット

2017年に空前の暗号資産ブームが起こりました。猫も杓子もといった具合にです。最初にイーサリアム(ETH)を購入したのは春先ぐらいだったかと思いますが、持っているだけで価格が上がっていくので、その後10ほどの草コインを追加購入。ボーナスも全て突っ込みまして、翌年1月に大暴落。300万円ほどの損失になりました。思い出すだけでも地獄(笑)

■2020年8月にゴールド購入

コロナショック後、混乱する金融市場において資産の待避先の1つにゴールドが注目を集めました。さすが安全資産の王様。じわじわ価格を上げていき2020年8月に初めて2,000ドルを突破しました。ハイパーグロース個別株でポートフォリオを組んでいた当時、ディフェンス力を高めようと購入をしたゴールド。見事に最高値圏で購入しその後沈んでいきました。

■2021年9月に暗号資産再購入

人間、過ちを再び繰り返すものです(笑)2021年9月にサテライト枠として1ビットコイン(BTC)・1ETHを購入。価格としては480万円分。その後、主要中央銀行の金融引き締めで金融相場全般が急激に冷え込んだ2022年4月以降、暗号資産市場も大きく下落。一時は含み損が▲50%を超えるなど散々な状況に。現時点においてもプラス圏に復帰することはなく▲18%ほどです。

このようにまとめて気づいたのは、タイミングを狙った投資はすべて悪かった方。狙ってない投資はすべて良かった方だということです。

人間の欲や煩悩がそういう結果を呼び込むのか、もしくは成功したイメージを変に持つから失敗するのか。こればかりは正解が分かりません。

少なくても1つ言えるのは、チャールズ・エリスさんの著書にある通り「商品選び」「タイミングを計らない」という指摘がものすごく正しいということです。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は9月の収支・運用状況に加え、ぺいぱのタイミングが良かった投資・悪かった投資、ついて取り上げてきましたがいかがったでしょうか。

昨年11月末ぶりに金融資産が前月末比でマイナス着地となりました。ま、逆に考えると収支が赤字続きなのに8ヶ月間も資産が伸び続けていた方が異常ですね。だから特に悲観していません。

10月以降の相場がどう動いていくかは分かりませんが、我々個人投資家は”しっかり稼いで、無駄な支出を抑え、機械的に積立していく”。これをやり続ける以外にありません。

そして後半では、過去の投資を”タイミング”という視点で振り返っていきました。このようなものがありましたね。

<😁タイミングが良かった投資>

・2010年4月に自宅マンション購入

・2017年7月に米個別株購入

・2021年6月にオルカン一本化

<😱タイミングが悪かった投資>

・2017年12月に暗号資産フルベット

・2020年8月にゴールド購入

・2021年9月に暗号資産再購入

個人的には「利益を狙った打ち手はことごとく失敗している」という事実が分かっただけでも、今回のテーマをまとめて良かったと思います。

たしかに自宅マンションを購入したのも、将来の値上がりなんて考えもしませんでしたし、米国株もオルカンももちろん値上がりを期待していないと言えば嘘になりますが、入り口は「よく使っているサービスの会社」「手間をなくしたい」といったように、もっと手前にあることがその動機でした。

ぼくが失敗事例でよく取り上げる暗号資産についても触れておきますと、2回どちらも失敗をしているのですが、決定的に違うのは、2021年9月に購入したものは「まだ保有している」ということです。

サテライト枠での保有ですから、”最悪なくなってもいい、でも化けてくれると嬉しい”という、つまり爆発力のある商品を少数持っておこう、という考えに基づいています。

ぼくの場合は暗号資産、その中でもメジャーコインであるBTCとETHを選びましたが、この枠がテスラ、エヌビディアなどのハイパーグロース株、その他レバレッジ型商品などの方もいらっしゃるでしょう。

そう、そんな意思を持って進めているため、2017年の大損失の時は少し違うわけですね。こういうところからもぺいぱの個人投資家としての成長を感じます。ま、爆損中ですが(笑)

コア・サテライト戦略についてはこちらの動画でも詳しく解説しています。『資産を増やすのに爆発力が欲しい方にオススメ「コア・サテライト戦略」』。ぜひ参考にしていただければと思います。

皆さんは投資タイミングにまつわるエピソードは何かありますか?成功・失敗どちらでも結構です。ぜひ、コメント欄で教えてくれると嬉しいです!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

人間、欲を出したら、何事も上手くいかず。