・GPIFの2020年度の運用結果

・個人投資家がGPIFの運用を踏襲する方法

・長期運用は良い時もあれば悪い時もある

おはーん、ペーパー先生です。

世界最大の機関投資家といえばどこを思い浮かべるでしょうか?

答えは日本国民の年金を運用しているGPIF(年金積立金管理運用独立行政法人)です。

GPIFは、厚生労働大臣から寄託を受け、サラリーマンや個人事業主などの公的年金を運用管理する機関。

日本の国家予算は100兆円超ですが、GPIFが管理運用する資産額は20年度末でなんと186兆超となっています。

年金を扱うという特性上、攻めすぎた運用はできず、堅実に資産を増やす地道な取り組みとなります。

多くの個人投資家が老後に向けて資産形成をしていることを踏まえると、

実はその目的が非常に似ているんですよね。

何かに取り組むときは、その筋のプロに習うのが近道です。

ゴルフならティーチングプロ、フィットネスならトレーナー、英会話ならネイティブ講師。

そうした点で、資産運用はGPIFから学ぶのが近道だったりもします。

今日はGPIFの2020年度の運用状況をやわらか紹介します。

このブログの内容はこちらの動画でも解説しています。

GPIFの2020年度の運用結果

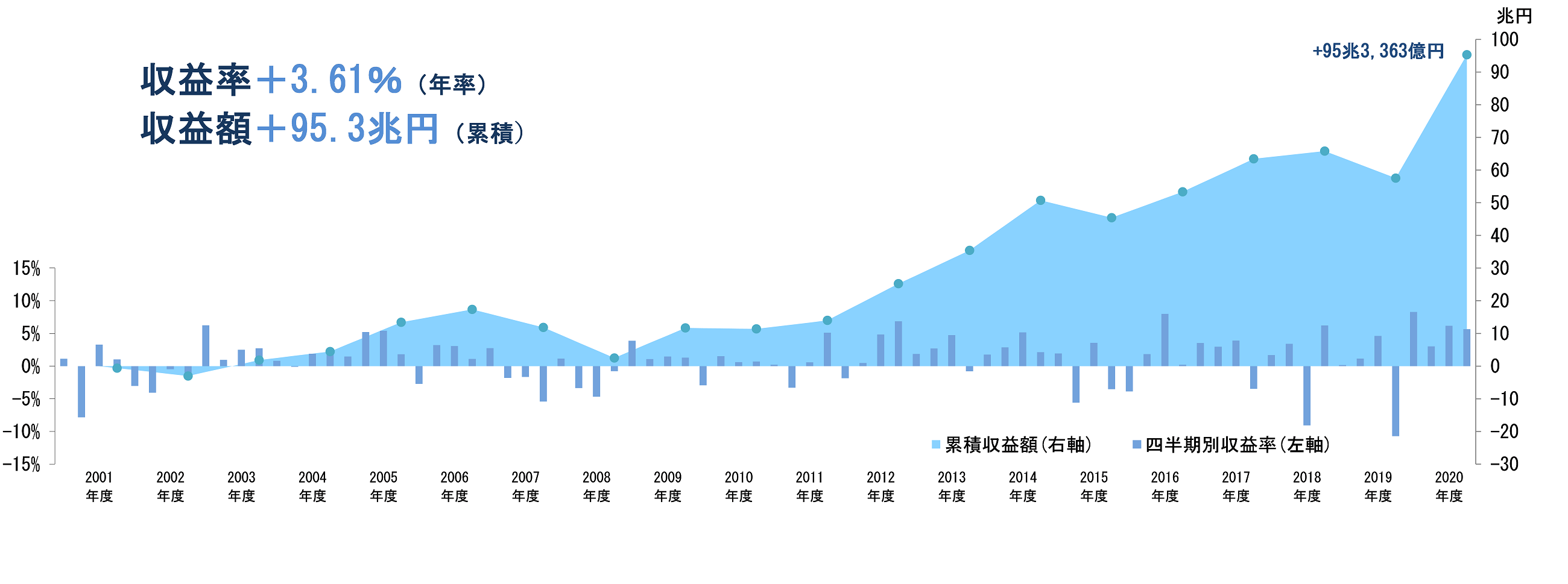

まずは2020年度末(20年4月〜21年3月)の結果からです。

運用収益率は自主運用を始めた2001年以降で過去最高となっています。

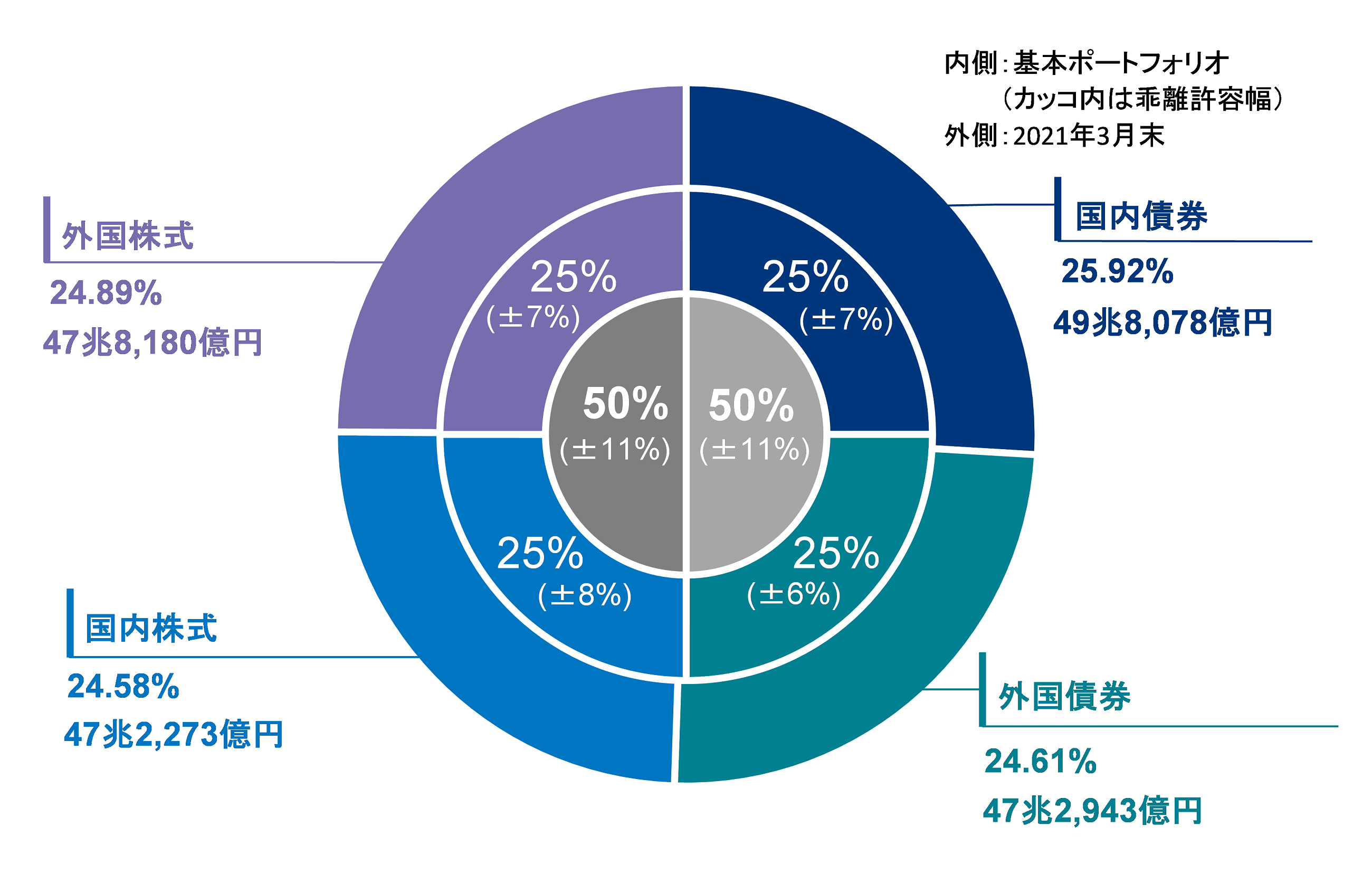

資産割合は株式と債券で半々、それぞれを国内外で半々と、

非常に分かりやすい構成となっています。

収益貢献は

外国株式:59.42%

国内株式:41.55%

外国債券:7.06%

国内債券:▲0.68%

と、コロナショック後の株式市場の急回復の恩恵を受けた結果となっています。

もう一つ理由を挙げるとすると、資産割合の変更です。

GPIFは2001年の自主運用開始時は国内債券67%を筆頭に、8割強を国内資産に投じてきました。

しかし、マイナス金利が続く国内での運用に見切りをつけ、

運用資産に与える為替変動の影響は大きくなるものの、

より高い利回りを目指して徐々に海外資産を増やしてきました。

<2006年4月-2013年6月>

国内債券 67%

国内株式 11%

外国債券 8%

外国株式 9%

短期資産 5%

<2013年6月-2014年10月>

国内債券 60%

国内株式 12%

外国債券 11%

外国株式 12%

短期資産 5%

<2014年10月-2020年3月>

国内債券 35%

国内株式 25%

外国債券 15%

外国株式 25%

<2020年4月->

国内債券 25%

国内株式 25%

外国債券 25%

外国株式 25%

個人投資家がGPIFの運用を踏襲する方法

個人投資家がこのポートフォリオを踏襲する場合、投資信託で構成することになります。

分かりやすく「eMAXIS Slim」シリーズで組んでみましょう。

これらを25%ずつ購入すると同じような構成にすることが可能です。

資産複合型の「eMAXIS Slim バランス(8資産均等型)」という商品もありますが、

こちらは、新興国や国内外のREIT(不動産投資信託)も含まれており、

GPIFのポートフォリオを再現する代替プランにはなりません。

長期運用は良い時もあれば悪い時もある

振り返るとGPIFは2019年度、

収益率:▲5.20%

収益額:▲8兆2,831億円

運用資産額:150兆6,332億円

大幅な赤字となり、心無いメディアから相当バッシングを受けましたが、

そもそも資産運用というのは単年で見るものではありません。

良く我々が耳にするアメリカ株での運用が「年平均5%」というのも、

プラスの時もあれば大きくマイナスの時もあるけど、30年以上の長期でみると

年平均で5%前後に落ち着いていくという話です。

そうした意味でもGPIFのポートフォリオは質実剛健。

収益率は2001年からの通期で3.61%ですから

成功者に学ぶという意味で、初心者には参考になる内容だと思います。

こちらの記事もよろしければどうぞ。

では、ごきげんよう。

国内株式の最大保有者は、時価ベースで47兆円を保有するGPIFを超えて、いまや51兆円の日銀が最大。