・資産の言葉の定義

・順番がすごく大事

・仕組みづくりがすべて

ごきげんよう、ぺいぱです。

普段は金融資産をベースにお話しすることが多いのですが、ブログやYouTube、ツイッターでは「40代からの資産形成で純資産5,000万円到達した経験を余すところなく発信する」というテーマでお届けしていますので、今回は純資産を扱います。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

まずは改めて、「総資産」「純資産」「金融資産」「純金融資産」それぞれの言葉の定義を、2023年4月末時点でのぼく自身の資産額を例に見ていきましょう。

「総資産」は、すべての資産を合算した額。資産とは預貯金、株式、債券、投資信託、保険(解約返戻金)、不動産(想定売却価格)など。購入時の価格ではなく現在価格。

<資産>

法定通貨:372万円

投資信託:3,548万円

暗号資産:429万円

不動産:3,688万円

–

合計:8,037万円

「純資産」は、「総資産」から負債(住宅や車、クレジットカードなどのローン残高)を除いた額。

<資産>

法定通貨:372万円

投資信託:3,548万円

暗号資産:429万円

不動産:3,688万円

<負債>

住宅ローン:▲2,134万円

–

合計:5,903万円

「金融資産」は、「総資産」のうち流動性(換金性)の高い資産のみを合算した額。すぐに現金化が難しい不動産は除く。

<資産>

法定通貨:372万円

投資信託:3,548万円

暗号資産:429万円

–

合計:4,349万円

「純金融資産」は、「金融資産」から負債を除いた額。

<資産>

法定通貨:372万円

投資信託:3,548万円

暗号資産:429万円

<負債>

住宅ローン:▲ 2,134万円

–

合計:2,215万円

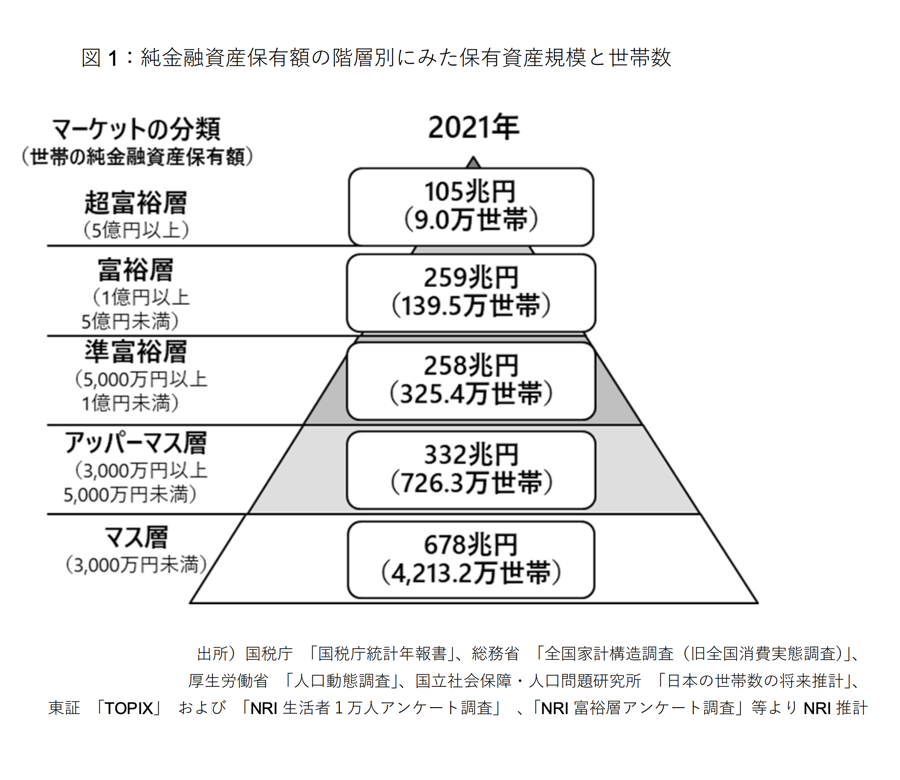

個人投資家がどのぐらいの資産額を目指すのか。その設定に際してよく引き合いに出されるのが、野村総合研究所が報告している富裕層ピラミッドです。

【出典】野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計(野村総合研究所)

2023/03/01

これを見る際に注意が必要なのは「世帯として保有する純金融資産保有額」であるということです。住宅ローンを抱えている状態で、かつ独身世帯の場合、このピラミッドは実はあまり参考にならないんですね。そのため自身の純資産額を念頭にこのピラミッドを見てみる、というのも一つの手です。

さて、資産定義のおさらいを終えたところで本題に戻りましょう。ぼくが2022年8月に到達した純資産5,000万円。これを実現した要素をギュギュッと7つにまとめて解説していきます。

① 伸びている業界に身を置く

② 若いうちは自己投資に比重

③ 会社員のうちに家を買っておく

④ 身の回りのものを一度全部捨てる

⑤ 家計簿で収支を見える化する

⑥ インデックスファンドの塊を作る

⑦ これらの型ができるまで独身でいる

もちろんこれを今からすべて真似しても、タイミングだけは真似をすることができませんから、再現性の面には難があります。しかし、お金が自身に集まってくる行動原則を網羅していますから、長い目で見れば損をすることは少ないですし、プラスに働く要素の方が多いでしょう。

そして7つ紹介をする順番もすごく大事です。すべてが繋がっているからです。と、いうわけでぼくの純資産5,000万円サーガを、ぜひ最後までお楽しみ下さい。

純資産5,000万円を達成するためのコツ

では、さっそくいってみましょう!

まずは何よりもこれです。稼ぐ力は=業界を選ぶ力でもあります。よく株クラ界隈で目にする例えを出します。

・1億円を年利4%で運用すると400万円。

・つまり年収400万円の人は1億円の価値がある。

ここで分かるのは、自分自身が一番の収益源泉だということです。もう一つ例えを出しましょう。

A) 規模、成長率、利益率、平均年収が年々低下している業界で猛烈に働く。

B) 規模、成長率、利益率、平均年収が年々成長している業界でそこそこ働く。

これ、どちらが稼げると思いますか?答えは簡単、圧倒的にBですね。

就職にあたり、やりがいとか好きなブランドなどで選ぶことも否定はしませんが、投資するための種銭を稼ぐことを目的にするとだいぶ変わります。収入を得るための時間対効果が大事だからです。そこで業界成長に乗っかり給料はしっかり、勤務時間はそこそこ、という理想を追いかけることになります。

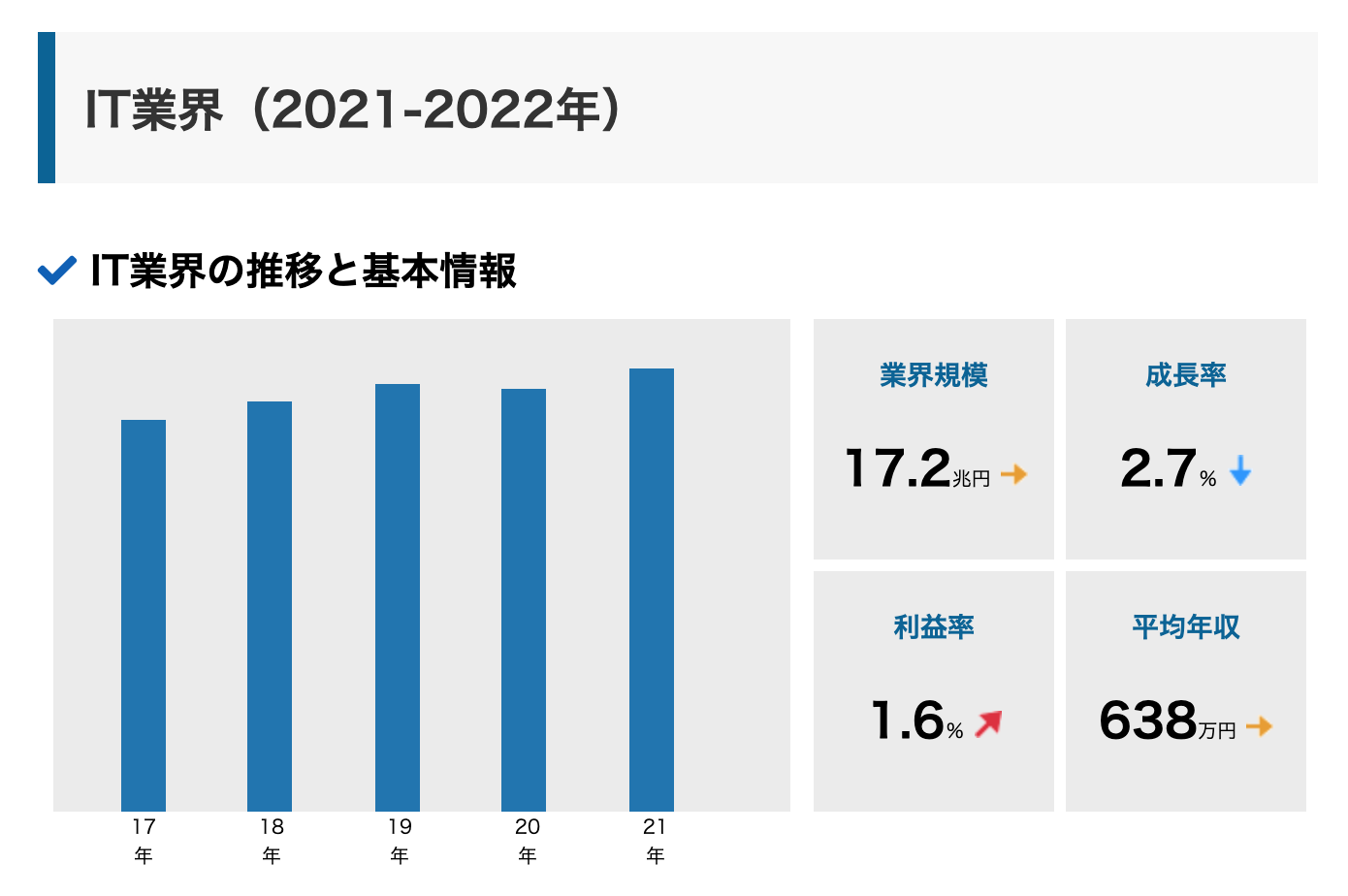

つまり、身を置く業界で将来の資産形成の道のりも大きく変わるわけですね。ぼくが良く利用するのは、業界のランキング、シェアなどを独自に調査しているサイト「業界動向サーチ」です。

近年、急成長している業界のほか、業界別の状況を天気図で示すなど、一目で傾向を把握することができます。なお、ぼくは2000年の社会人から一貫してIT業界に身を置いています。

【出典】IT業界の動向や現状、ランキングなど(業界動向サーチ)

2022/03/16

昔ほどの勢いはなくなりましたが、現在でも緩やかな成長傾向にあります。合わせてぼくが現在の会社に勤務し始めた2005年以降の年収推移も大公開しましょう。

<ぺいぱの年収推移>

2005年:478万円

2006年:497万円

2007年:530万円

2008年:550万円

2009年:556万円

2010年:565万円

2011年:615万円

2012年:772万円

2013年:930万円

2014年:760万円

2015年:871万円

2016年:1,094万円

2017年:1,120万円

2018年:1,229万円

2019年:1,313万円

2020年:1,386万円

2021年:1,427万円

2022年:1,430万円

頭打ち感がハンパないですが、そこまで悪くもないと思います。激務で身体を壊すこともありませんでしたし、この収入があったからこそ自己投資に金融投資にと、どんどん動くことができたわけです。

と、いうことで1つめは「伸びている業界に身を置く」でした。

思えば2014年は貯蓄率ゼロ。その前後ではマイナスなんて年もありました。言葉選ばす言うとぼくの20代・30代は散財していたことになります。どんなことにお金を使っていたのか。その中身は主に「消費型の活動」と「生産型の活動」に分かれます。

<消費型の活動とは>

自分のお金や時間、健康を使って行う活動のうち、終わった後に残るのはほんの一握りの経験のみというもの。

<生産型の活動とは>

自分のお金や時間、健康を使って行う活動のうち、終わった後にお金や知識、仲間などが経験と共に蓄積されるもの。

では、過去を振り返ってみましょう。

<消費型の活動>

・業界内外の方との懇親会

・合コンやマッチングアプリなどの出会い

・ゲームや映画などの娯楽

<生産型の活動>

・社会人大学院でMBA取得

・パーソナルジムで筋トレ

・コーチング英会話スクール

このような感じです。なお、消費型の活動が悪い、というわけでは全然ありません。ここでの付き合いがその後の仕事に繋がったり、エンタメを通じて人生観を変える作品に出会ったりもあるわけです。ただ、大抵は忘れてしまいますし、飲み食いしたものは排泄されていくだけです。

一方で生産型の活動というのは、自身に確実に蓄積されていきますから、その瞬間は大きな変化がなくても、その後5年、10年して熟成されていくと徐々に力を発揮していきます。ぼくの場合はそれが社会人大学院や筋トレだというわけです。

そしてこの項目で大事なことは、どちらの活動も金融投資にばかり重きを置いていたらぜんぜん行えないということです。なぜならば何をするにもお金がかかるからです。

社会人の始めから給料のほとんどをインデックスファンドにぶち込んでいく!というのも、本人が満足であれば止めませんが、ぼくはタイムリープして当時に戻ったとしてもやはり自己投資に大部分を割くと思います。

40代に入って思うのは、20代、30代と比べて、食欲も体力も性欲もガンガン落ちてきています。当時はおいしいお店開拓に余念がありませんでしたし、常に女の子との出会いを求めてしましたし、海外もかなり頻繁に出かけていました。

一方、いまは自宅でのんびりブログ記事やYouTube動画を作っている方が幸せだったりするわけです。つまり、人生前半での自己投資によるインプットを、人生後半でアウトプットに転化していく。そんなことが言えますよね。

と、いうことで2つめは「若いうちは自己投資に比重」でした。

ぼくは2010年に3,180万円でマンションを購入しました。当時は30代前半です。投資だとか資産形成だとか、そんな崇高な考えは微塵も持っていませんでした。賃貸で毎月10万円をおよそ10年間にわたり払い続けていましたので、「もうさすがに買った方がいいのでは」というすごく浅ーい動機からでした。

まずは結果からお伝えしましょう。購入当時、3,180万円フルで住宅ローンを借り入れました。審査も、上場に準じる企業で5年ほど継続勤務していたこともありスッと通りました。

購入マンションはその後10年ほど住みまして、後ほど触れますが2021年にホテル暮らしへ移行することになります。現在は残債が2,134万円、想定売却価格は3,688万円ですから、10年間の賃料が浮いただけでなく、1,554万円が想定含み益になっています。

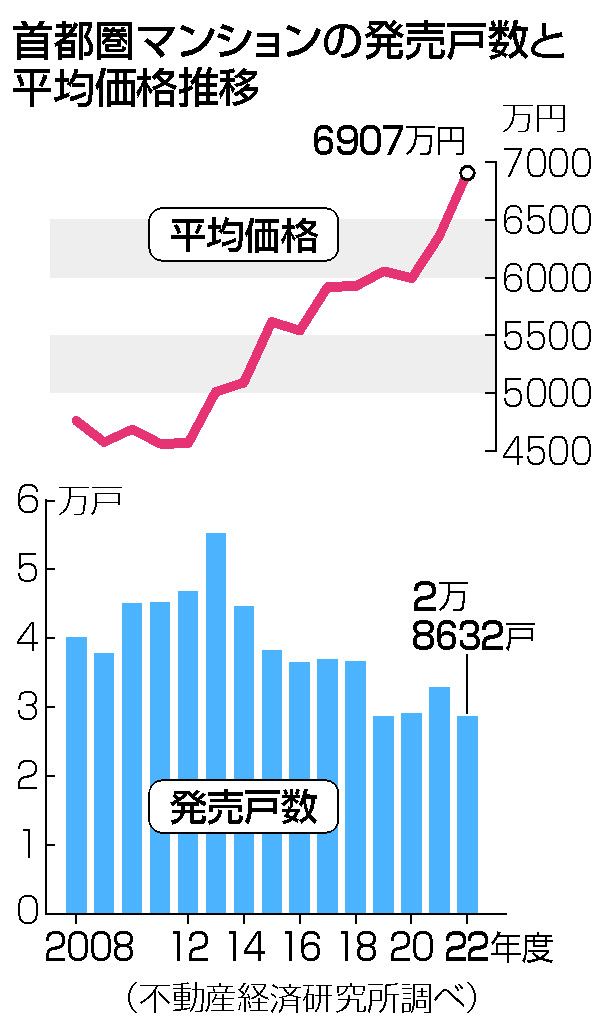

首都圏(東京都、神奈川県、埼玉県、千葉県)新築マンション平均価格は6,907万円と、バブル期を上回った22年度に続き、2年連続で最高値を更新しています。

【出典】マンション価格、2年連続最高 需要堅調、工事費も上昇―22年度首都圏(時事ドットコム)

2023年04月18日18時05分

このグラフが示す通り、2012年以降右肩で平均価格は上昇していますので、購入タイミングが良かったこともあります。

なお、販売戸数が下がっていますから、価格高騰は近いうちに一服するのだと思います。しかし買い場がいつかというのは株式同様に全く分からないものです。

さて、世の中には「米国株」か「全世界株」か、「一括投資」か「積立投資」か、「自己投資」か「金融投資」か。こんな論争が絶えませんが、それに並ぶのが「持ち家」か「賃貸」かです。

ぼくの結論は、「自分で住む家を買い、ライフステージが変わったら賃貸に出す」です。

家は非常に大きな買い物。都心部へのアクセス、駅からの距離、周辺環境の充実度など、すべて自分ごとですから購入までかなり吟味することになります。投資用不動産の購入と違うのは、まさにこの徹底した利用者目線。

ですので若い会社員のうちに、妥協せず、かつ背伸びもせず、マンション購入をしておけば、そのまま住み続けることもできますし、返済もそれなりに進みますし、他の方に貸し出したり、その後にまた戻ったりもでき、出口が多いわけです。

そして、ポートフォリオを考えた時も、株式だけよりは不動産が組み合わさった方が安定感が出ます。昨年のような金融相場が不安定なときにも、所有不動産を賃貸に出していれば安定して毎月家賃収入を生んでくれます。

ぼくの現在の家賃収入は月12万円ほどですが、株式で同等の収入を得るためには3,600万円を4%で運用する必要があります。株式の場合は原則として自己資金が必要ですが、不動産は原資をすべて借り入れてこうした柱を1つ持てるというのも特徴ですね。

と、いうことで3つめは「会社員のうちに家を買っておく」でした。

ぼくは2021年3月から2023年2月末まで丸2年間、勤務先オフィス近くでホテル暮らしをしていました。なんでそんなことをしたのかというと理由は2つあります。

・コロナ禍で通勤電車に乗るのがイヤになった。

・人生観が変わり人生をリセットしたいと考えた。

特に2020年4月からの2ヶ月間、緊急事態宣言の発出により強制的に在宅勤務となったことはすごく大きかったです。社会人を長らくしていると、暇があるかどうかに関わらず、自分の人生と向き合う機会はなかなかありません。常に仕事もプライベートも物事が動き続けているからです。

それが強制的にすべてピタッと止まったわけですから、それはもう久しぶりに書籍を読んだり、ブログやYouTubeを見て、第三者の知識をインプットしまくったわけです。

その結果として「裸一貫」じゃありませんが、そのぐらいの気概で身の回りのモノを一旦ゼロにして人生再スタートを切ろうと思い立ちました。ロールプレイングゲームでいくところの「強くてニューゲーム」と近いですね。ま、実際は弱いですが。

自宅マンションの荷物を整理して思ったことは、「実は生きるのに必要なものってそれほどない」ということ。我々は普段からモノに囲まれすぎていて、無いと困ると思い込んでいることがほんどなんですね。

ぼくが2ヶ月ぐらいかけ毎週末コツコツ捨てていったものを紹介しましょう。

<マンション退去で捨てたもの>

・随分昔に処方されたお薬の山。

・冷凍庫の中でいつまでも眠っていた冷凍食品。

・贈答品の古くなったワインや日本酒。

・使いもしない陶器類。

・黄色くなった元ホワイトの『PS3』。

・クソでかいディスプレイの外箱。

・山ほどあるまったく着ない衣服類。

・何に使うかわからない幾多のケーブル。

・8年ぐらい動いていない『ルンバ』。

・USB駆動のポータブルHDD。

・なぜ買ったのか思い出せない『バイオU』

・とりあえず取ってあったパンフレット類。

・5年以上履いてない靴たち。

・壊れて2年ぐらい放置してあった空気清浄機。

さて、こうして生活をゼロスタートをすると、今度はモノを増やす際にはかなり慎重になります。理由はこうです。

・なくても生活が困らないことが分かった

・所有すると廃棄するときに大変な労力が必要

・モノの所有は場所が必要で維持費がかかる

・把握しきれない数のモノは持ってないと同義

・モノが少ないと住居を柔軟に変更可能

そして結果的に支出が減りますから貯蓄率が向上していきます。少ないモノで生活する人をミニマリストなんて呼びますが、こうした人たちの生活は収支もコンパクトです。部屋が整理されていると、収支も整理されるというわけです。

と、いうことで4つめは「身の回りのものを一度全部捨てる」でした。

目に付く身の回りがスッキリすると、次は目に見えない部分までもスッキリさせたい衝動に駆られます。そう、お金の出入りです。

ぼくは家計簿アプリ『マネーツリー』を2014年から使用しています。銀行口座や証券口座などと連動させるほか、支払いをクレジットカード決済に集約することで、全ての入出金を自動記録をしてくれますから、本当に手間なく家計の見える化が可能です。

ただし当時は記録していたものの、全体の金融資産額をなんとなく把握するぐらいに留まっていました。これをさらに踏み込み、年間でのお金の出入りを1つ1つチェックし不要なものを徹底的に削減していきました。そう、部屋の不用品処分とやっていることは変わりません。

こんなものを改善していきました。

📱携帯電話

→「ドコモ」から「マイネオ」に変更。

🩹養老保険

→解約して返戻金を投資原資に。

⚡️電気ガス

→「エネチェンジ」で新電力に変更。

🏢転職サービス

→「ビズリーチ」プレミアムステージ解約。

📺動画サイト

→「Hulu」解約。

📰新聞

→複数の全国紙を解約。

🎫社員持株会

→解約して投資原資に。

👨💻ツール

→「Adobe Creative Cloud」解約。

💳クレジットカード

→「JALカード」から「dカード」に変更。

🏠住宅ローン

→1.175%から0.475%に借り換え。

なお、世の中ではこのように家計の見える化をしっかりやっている人はまだ少数派です。全国の20〜50代の会社員462人を対象した家計簿に関する調査ではこのような結果になっています。

<Q. あなたの世帯では家計簿はつけていますか?>

自分でつけている 36.8%

配偶者がつけている 13.0%

その他の家族がつけている 6.5%

家計簿はつけていない 43.0%

わからない 7.1%

(複数回答)

【出典】家計簿はつけている? 役に立っている?(東証マネ部!)

2021/10/17

なんと「つけていない」という回答が4割を超えるんですね。人任せにしているケースを含めると実に6割以上。お金への関心は誰しもが高く持っているのに、家計簿への関心は著しく低い状況が見て取れます。

資産形成に限らず、どんな事象に取り組む場合でも現状把握ができていなければ、改善のしようがありません。もっと言うと改善する必要にも気づかないわけです。

なお、部屋を整理し収支も整理したことで向上したぼくの貯蓄率は、結果的に2020年、21年と6割を達成しました。

と、いうことで5つめは「家計簿で収支を見える化する」でした。

先ほどはハードアセット「不動産」の話でしたが、ここからはペーパーアセット「インデックスファンド」の話です。

資産形成でこれは外せませんね。ぼくは2021年6月に保有していた複数の個別株をすべて売却し『eMAXIS Slim 全世界株式(オール・カントリー)』に一本化しました。

部屋を整理し、収支も整理したら、最後はポートフォリオの整理、というわけです。比較するとこんな感じです。

<2021年2月まで>

①アメリカ株1

②アメリカ株2

③アメリカ株3

④アメリカ株4

⑤中国株1

⑥中国株2

⑦東南アジア株

⑧アメリカ株インデックスファンド

⑨新興国株インデックスファンド

⑩世界資産バランスファンド

⑪暗号資産

⑫ゴールド

+

⑬法定通貨(円)

⑭法定通貨(米ドル)

⑮法定通貨(香港ドル)

<現在>

①オルカン(コア)

②暗号資産(サテライト)

+

③法定通貨(円)

かなりさっぱりしました。

個別株をやっていた当時は、決算短信やリリースなどを細かくチェックしていましたが、オルカンを始めとするインデックスファンドであればその必要がありません。

月に1度、原資を銀行口座から証券口座へ振替し、毎営業日買い付けを行う。ぼくはこれをすべて自動化しています。最初の一手間で設定さえしてしまえば、あとは自分の意思に関係なく現金を外貨建て資産へ置き換えてくれるわけです。

管理が楽になるだけじゃなく、すべての余剰原資をオルカンに集約することで、先ほどの不動産と双璧をなす柱に仕立てていくことができます。また、その方が複利効果も最大限享受しやすくなります。

オルカンは配当再投資が行われているため、実際にはどのぐらいの金額が基準価額に反映されているのかを伺い知ることはできませんが、同じ指数をベンチマークに運用されている姉妹商品、東証ETF『MAXIS全世界株式(オール・カントリー)上場投信』の分配金利回りは2022年9月30日時点で1.42%です。

つまり、30万円オルカンだと年0.4万円、300万円オルカンだと年4.2万円、3,000万円オルカンだと年42.6万円もの配当金が再投資に充てられていることになりますから、原資をオルカンに集中投下して塊を大きくすればするほど有利であるのは一目瞭然です。

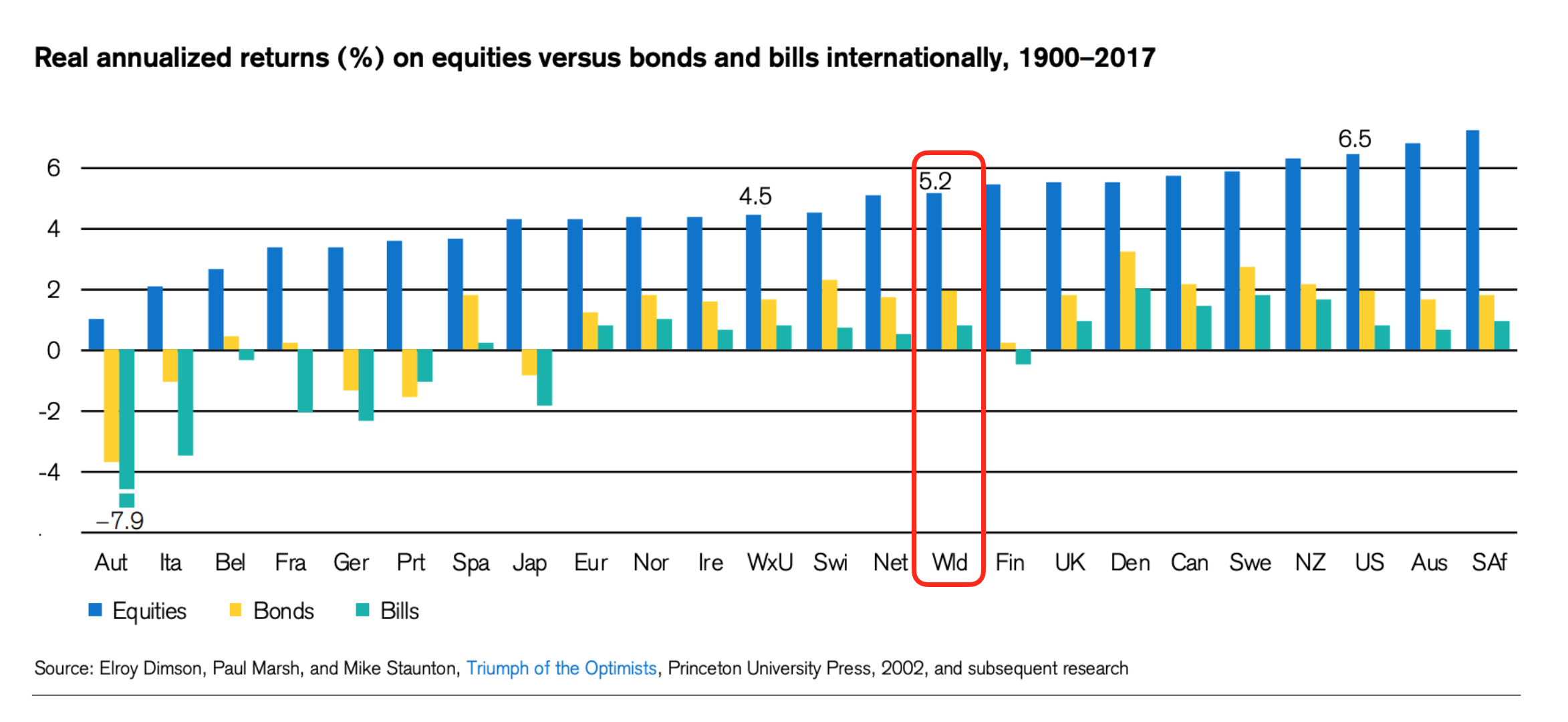

また、過去のリターンが将来を保証するものではありませんが、1900~2017年において全世界株式の平均リターンが5.2%とされていますから、仮に年2%でインフレを織り込んだとしても、キャピタルゲインで3%程度は成長を見込んでも言い過ぎではありません。

と、いうことで6つめは「インデックスファンドの塊を作る」でした。

最後を締めるのはこれです。「オチかよ!」と思われたあなた。ちゃんと説明しますので落ち着いて最後までご覧いただけると嬉しいです。ここまで順を追って解説してきましたが、このような理由からです。「導入期」「成長期」「整理期」「仕上げ期」の4つに分けて紹介します。

<導入期>

① 伸びている業界に身を置く

→ 何をするにも原資が必要なため。

<成長期>

② 若いうちは自己投資に比重

→ 原資をまず自分に使い稼ぐ力を高めるため。

③ 会社員のうちに家を買っておく

→ 期間が重要なものは早めに手をつけておくため。

<整理期>

④ 身の回りのものを一度全部捨てる

→ 目に見えるものをリセットするため。

⑤ 家計簿で収支を見える化する

→ 目に見えないものもリセットするため。

<仕上げ期>

⑥ インデックスファンドの塊を作る

→ 後追いでもう一つ資産の柱を作るため。

「① 伸びてる業界に身を置く」ことができないと、「② 自己投資」と「③ 家を買う」を通じて大きなステップアップに繋がりません。ここを伸ばしておかないと「④」「⑤」でモノとコトの整理をしても、全体がこじんまりしてしまいます。そう、バランスシートが拡大していかないんですね。

そういう意味でぼく自身は、不動産とオルカンそれぞれ3,500万円ほどの塊で構成していますので、ここから1億円、5億円といったスケールはしません。背伸びしても7,500万円前後ぐらいでしょう。つまり将来のバランスシートのサイズが決まるからこそ、最初の一歩が肝心なのです。

もちろん、現在すでに整理期や仕上げ期にある方でも、紹介したことを取り組んでもらえば確実に家計は改善されていくと思いますので、それはご安心ください。

では「⑦ これらの型ができるまで独身でいる」というのは何を指しているのか。例えば奥さんがいる、お子さんがいる、となると意思決定の複雑さが増します。このような例が挙げられます。

・奥さんと資産形成の方針が合わない

・予定外で2人目の子どもが生まれる

・自分のために使う時間が取れない

・家族がいるため引っ越しが容易でない

要は自分一人で最適解を突き進むことができなくなるということです。

導入期は多くの方が独身でしょう。ポイントは成長期で独身かどうか。ここでアクセルを思いっきり踏めるかどうかが勝負を決めます。整理期以降は、価値観を共有できるパートナーと結婚できれば、二馬力で物事を前進させることができますからすごく良いと思います。

と、いうことで7つめは「これらの型ができるまで独身でいる」でした。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回はぼく自身の経験を凝縮して、純資産5,000万円を達成するためのコツをお届けしてきましたが、いかがだったでしょうか。

① 伸びている業界に身を置く

② 若いうちは自己投資に比重

③ 会社員のうちに家を買っておく

④ 身の回りのものを一度全部捨てる

⑤ 家計簿で収支を見える化する

⑥ インデックスファンドの塊を作る

⑦ これらの型ができるまで独身でいる

冒頭触れた通り、これらは2000年に社会人になってから実際にぼくが取り組んできたことであり、いまから同じことをしても時代が違いますから完璧に再現できるものではありません。しかし、いづれも資産形成においては定番の考え方に基づいてもいます。

稼ぎが多く、支出が少なく、そこで生まれた原資を使ってお金を生む資産を保有する。シンプルにこれを目指していくための行動というわけです。いつもご紹介をする資産形成の方程式です。

(収入 - 支出) + (資産 × 運用利回り)

フロー ストック

人生も後半戦になっていくと、ストックだけで生活をしていくことになります。そこを豊かに過ごせるかどうかはストックのサイズ次第です。だからこそ、人生の前半戦で猛烈にプラスのキャッシュフローを作り、後半戦に向けてストックに置き換えていく。

住宅ローンを組んで自宅を買い、毎月返済をして少しずつ自分の所有にしていく、というのもまさにこうした考え方に基づきますね。

資産形成というのは仕組みづくりがすべてです。闇雲に行動して大きな成功を収める人も中にはいるのかもしれませんが、道筋をあらかじめ立ている方がその確度も高まります。

まぁ、こんな偉そうなことを言っているぼくも、社会人最初からきれいにこの青写真を描いていたわけではありません。途中でいろいろと試行錯誤しながら軌道修正をしてようやくここまできたわけです。

もし目の前にデロリアンが停車していたら、ぼくは「スポーツ年鑑」じゃなくこの「7つのコツ」を若かりしぺいぱ青年に渡すでしょうね。今回の話が、資産形成を進めるすべての皆さんにとって、何らかのお役に立てれば嬉しいです。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

人はイメージしたところにしか辿りつかない。