ごきげんよう、ぺいぱです。

今回は、2024年1月から始まる新NISA(ニーサ)について取り上げていきます。

すでに現行NISAをやられている方も、新NISAのスタートをきっかけに資産運用を始めようと思われている方にも、「制度を正しく理解する」「どのように運用すべきなのか」など、参考になる内容をまとめていきますので、ぜひ最後までお楽しみください!

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

そもそもNISAって何?

まずNISAとは何なのか。こちらから解説します。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対しておよそ20%の税金がかかる。しかしNISAでは、毎年一定金額の範囲内で購入した金融商品で得られる利益が非課税、つまり税金がかからない制度。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついている。

【出典】NISAとは?(金融庁)

株式投資によって生じる利益には、株式を売却した際に発生する売却益と、会社から分配される配当金があります。この際の税金は一部の例外を除き、基本的には配当金と譲渡益それぞれに所得税15%、住民税5%、合わせて20%の税金がかかります。

これに加えて2037年12月末までは、東日本大震災の復興施策に必要な財源確保を目的とした復興特別所得税が加わり、合計20.315%の税金がかかることになりますが、今回の説明では20%とします。

具体例を挙げてみましょう。

100万円で購入した投資信託がその後300万円となったため売却をしました。その際の運用益は200万円です。

■通常は:

200万円の20%、40万円が税金となり、手元に残る運用益は160万円。

■NISAでは:

手元に残る運用益はそのまま200万円。

このケースでは課税される場合とされない場合で実に40万円もの違いが出ます。10年、20年と長期運用をしていけば運用益はさらに大きくなっていくことが考えられますから、資産運用する際にNISAの利用は欠かせないことがお分りいただけたのではないでしょうか。

そんなNISAですが、家計に眠る預貯金を投資に回してもらい経済に活力を取り戻すきっかけにしたい。いわゆる「貯蓄から投資へ」を促す施策として導入されました。

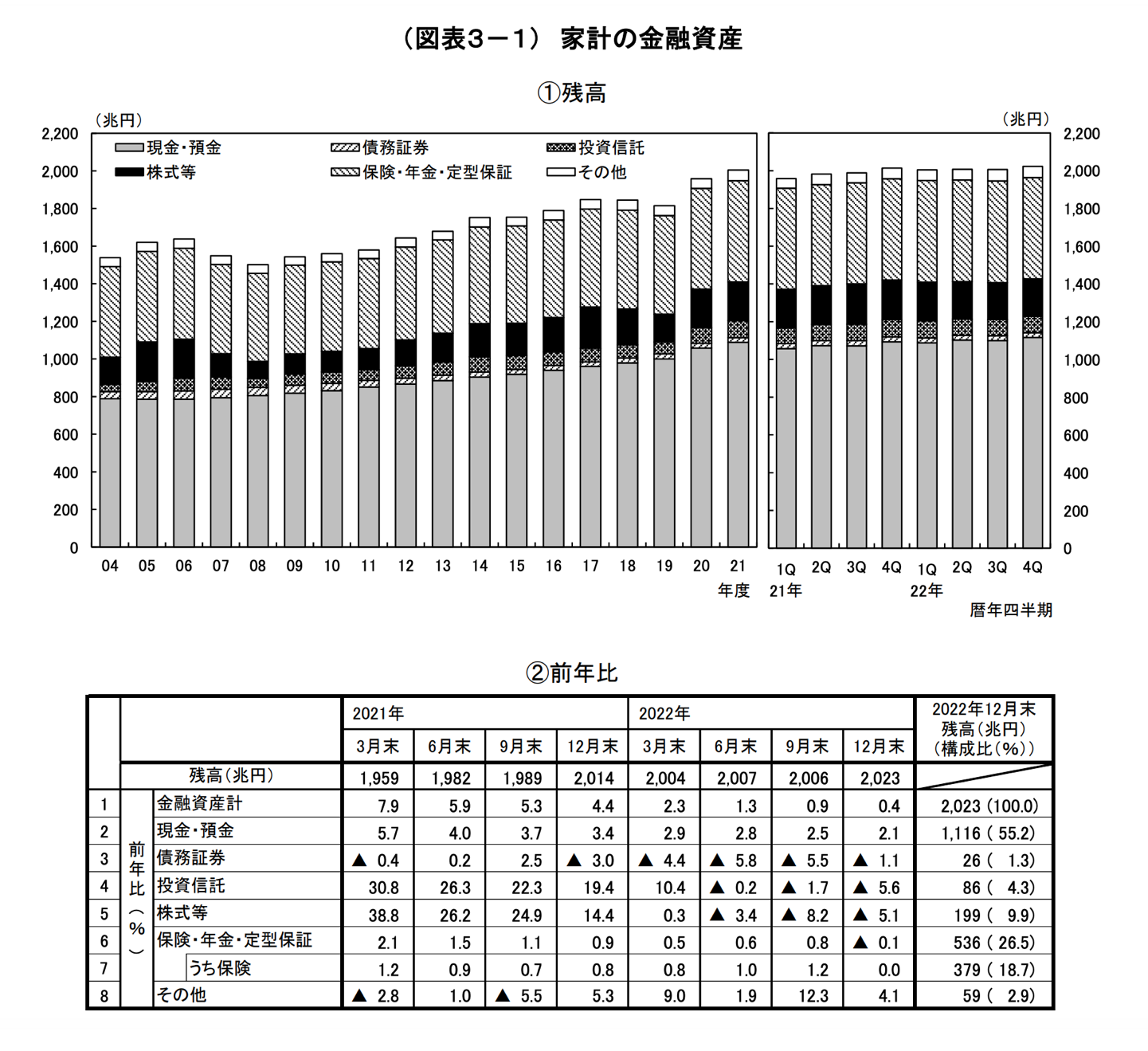

日本銀行(日銀)が2023年3月17日に発表した2022年第4四半期の資金循環統計(速報)を紹介します。このレポートは、家計や企業の金融資産状況などを日銀の調査統計局がまとめているものです。なお、「家計」という単語が頻繁に出てきますが、以下のような意味があります。

そんな家計の中身を見ていきましょう。

<全体>

[金融資産の残高]

→2,023兆円

ーーー

<内訳>

[現預金の残高]

→1,116兆円(全体の55.2%)

[保険の残高]

→379兆円(18.7%)

[株式等の残高]

→199兆円(9.9%)

[年金・定型保証の残高]

→157兆円(7.7%)

[投資信託の残高]

→86兆円(4.3%)

[その他の残高]

→59兆円(2.9%)

[債務証券の残高]

→26兆円(1.3%)

【出典】資金循環統計速報:2022年第4四半期(日本銀行)

2023年3月17日

このように、実に半数以上が現金での保有となっています。そうした中で株式は1割にも満たないということで、お金が働かずに溜め込まれていることがここから見えてきます。

それに関連し、可処分所得に占める株式の配当収入などからなる資産所得の割合が、他の主要国と比べて日本は圧倒的に低くなっています。なお可処分所得とは、収入のうち、税金や社会保険料などを除いた所得で、自分で自由に使える手取り収入のことです。

<1人当たりの可処分所得に占める資産所得の割合>

🇯🇵日本:7.9%

🇺🇸アメリカ:16.5%

🇪🇺ユーロ圏:11.8%

この差が付いている理由について、日経電子版ではこのように解説されています。

投資を促す税制優遇の違いが大きい。米国は家計資産118兆ドル(21年)のうち退職金などを積み立てる「個人退職勘定(IRA)」や教育資金積み立ての「529プラン」など税制優遇制度を通して保有する資産が2割ある。英国もNISAの手本になった「ISA」など税制優遇の資産は2割を占める。一方、日本はNISAに企業型確定拠出年金(DC)などを加えても税制優遇の対象は2%ほどだ。

NISA恒久化、貯蓄から投資へ 預金1000兆円を誘導(日経電子版)

2022年11月25日 19:11

2017年に開始されたNISAですが、現行NISA口座数は1,700万あるものの稼働率は7割ほど。実際に投資されているのはおよそ1,200万口座と、日本の人口の1割ほどに留まっている状態です。

では、なぜ利用されないのか。日本証券業協会がNISA口座を開設しない人に理由を聞いたところ「投資する気がない」「制度が複雑」という声が多かったということで、このあたりの理解促進も課題になっています。

こうしたさまざまな課題を背景に、新NISAではさらに制度を分かりやすく、使いやすく、そしてその範囲を拡大していく。そんな狙いがあるわけです。

現行NISAと新NISAの違いは?

ここからは現行NISAから新NISA、具体的に何が変わるのか「3つのポイント」をご紹介していきましょう。

<新NISA:3つのポイント>

① 非課税投資枠が拡大

現行NISAでは「つみたてNISA」40万円、「一般NISA」120万円だった年間非課税投資枠が、新NISAでは360万円と大幅に拡大。

② 非課税保有期間が無期限に

現行NISAでは有限だった非課税保有期間が、無期限(恒久化)になり、これまでよりも長期的な投資が可能に。

③ 売却で投資枠が翌年復活

現行NISAでは売却時に投資枠が復活しないが、新NISAでは売却分の非課税保有限度額が再利用可能となる。

一言で表すと、新NISAは非課税で運用できる額が大幅に増え、長期にわたりその恩恵を享受することができる。そんな感じです。お金を育てていくためには「早期にまとまった額を、成長の可能性がある場所に置いておく」ことが重要です。その考えと親和性がとても高い新制度となっています。

これを踏まえまして、新NISAの全体像を見ていきましょう。

【出典】新NISAとは?2024年からの制度改正について解説(りそなグループ)

2023/03/31最終更新

現行NISAの中には、「一般NISA」「つみたてNISA」(「ジュニアNISA」は割愛します)があり各制度を併用することはできませんでした。しかし、新NISAでは「つみたてNISA」が「つみたて投資枠」、「一般NISA」が「成長投資枠」という2つの枠に変更となり、両者の併用ができるようになります。

つまり「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円ですから、計360万円が年間投資枠となります。非課税保有限度額が1,800万円となっていますので最速5年間で枠を埋められます。先ほどもお話しした通り投資は早く始めて寝かせたもん勝ち、ということでこのスタートダッシュを決め込んでいる方もいるかと思います。

現行NISAの投資可能期間(口座開設期間)は「一般NISA」は2023年まで、「つみたてNISA」は2042年までと決められていました。しかし、新NISAではこの期限が撤廃されます。また、非課税期間についても「一般NISA」は最長5年、「つみたてNISA」は最長20年であったものが、新NISAでは無期限となります。

何よりも大きいのは、現行NISAでは、保有している商品を一旦売却すると、非課税で保有できる枠(非課税保有限度額)は再利用できない仕組みでしたが、新NISAでは、売却した金額分の枠が再利用できるため、年間投資枠の範囲内でまた投資を行うことが可能です。

では、これから新NISAに向けて口座開設の準備をしたい方はどうすればよいのか?詳細は各証券会社のサイトでご確認いただければと思いますが、基本的には2023年末時点でNISA口座を開設しておけば、2024年1月に新NISA口座が自動開設される形となります。

一方で、すでに現行NISAで運用されている方はどうすべきか。2023年末で「一般NISA」「つみたてNISA」ともに制度は終了となりますが、非課税期間終了までは引き続き運用可能です。新NISAへの移管ができないため、選択肢は以下のどちらかになります。

① 非課税期間終了前に売却する

② 非課税期間終了後に課税口座に払い出し

新NISAの生涯非課税限度額とは別枠となりますので、こちらを持ったまま新NISAも活用するか、現行NISAでの保有商品を売却して新NISAに充てるか、悩ましいところですね。

なお、新NISAで投資できる商品には条件があります。つみたて投資枠では、「つみたてNISA」と同じ商品が対象となりますが、成長投資枠では、株式・投資信託・ETF(上場投資信託)のうち、整理・管理銘柄が対象商品から除外されるのはもちろんのこと、投資信託ではこれらの除外条件が追加されます。

・信託期間が20年未満

・高レバレッジ型等のデリバティブ(金融派生商品)を特定の目的以外で利用するもの

・毎月分配型

現行の「一般NISA」対象商品より厳しい条件が追加されているため注意しておきましょう。

ぺいぱの新NISA方針は?

さて、新NISAの基礎情報をおさらいしたところで、ぺいぱの新NISA投資方針に触れていきます。実は先日、皆さんがどのような方針かを確認するためにツイッターで意見を拾ってみたんですね。

新NISAを爆速5年で1,800万円入金しようとしている猛者は「いいね」で教えてください。

— ぺいぱ (@papercapinfo) May 3, 2023

先ほどもご紹介した通り、新NISAの非課税保有限度額が1,800万円、年間360万円が投資上限となっていますから、最速5年で枠をいっぱいまで埋めることができます。月に直すと30万円を入金し続ける必要がありますから、なかなか超人的な胆力が求められますが、さすが株クラ(株クラスタ、SNS上での個人投資家の集まり)の皆さま。

実に1,900を超える「いいね」が付きました。つまり額面通り受け取れば1,900名の個人投資家の皆さんは最速で埋めていく方針である、ということです。それだけ皆さんのこの制度への期待と、節税への貪欲さが読み取れます。

では、実際にどんな商品で新NISAを運用していく予定なのか。リプライをいただいた方の統計をまとめたものがこちらです。

<皆さんの新NISA方針ざっくりまとめ>

💴金額:

・5年で1,800万 74%

・5年で1,200万 4%

・5年で1,000万 3%

・5年で900万 2%

・未定 17%🎫商品:

・オルカン

・オルカン,日本株

・オルカン,S&P500,NASDAQ100

・オルカン,オルカン(除日),NASDAQ100

・S&P500

・日本の高配当株

・VT,S&P500,高配当株— ぺいぱ (@papercapinfo) May 6, 2023

金額については7割以上が最速で満額を入金する方針。次いで成長枠のみを最速で埋めるという1,200万円。その他1,000万円、900万円が続き、未定という回答も2割弱いらっしゃいました。

つまりリプライをいただいた個人投資家の8割以上が月に15万円、年間180万円よりも多く入金する意思があるということです。ぼくも含めてですが、ツイッターで投資の話をする、ましてや新NISAを使い倒すことに興味が向いている人はかなり特殊です。しかし、ここまで熱が入るということですから、それだけ有益な制度である裏返しとも言えますね。

さて、そんな方々がどの商品で運用していこうと考えているのか。圧倒的だったのは『eMAXIS Slim 全世界株式(オール・カントリー)』です。これのみという方だけでなく、S&P500やNASDAQ100、日本株との組み合わせというケースもあったほか、高配当株というワードも多く目につきました。

さて、ここまではツイッター内の個人投資家がどんな方針で新NISAに挑むのかを見ていきました。ここからは、ぺいぱ自身がどうする予定なのかについて話をしていきたいと思います。主にはこの順番で進めていきます。

まず、大前提です。最速5年で1,800万円の枠を埋めたらあとはほったらかし、というのが新NISA最強の使い方になると考えています。繰り返しになりますが、株式投資は「早期にまとまった額を、成長の可能性がある場所に置いておく」が最適解だからです。

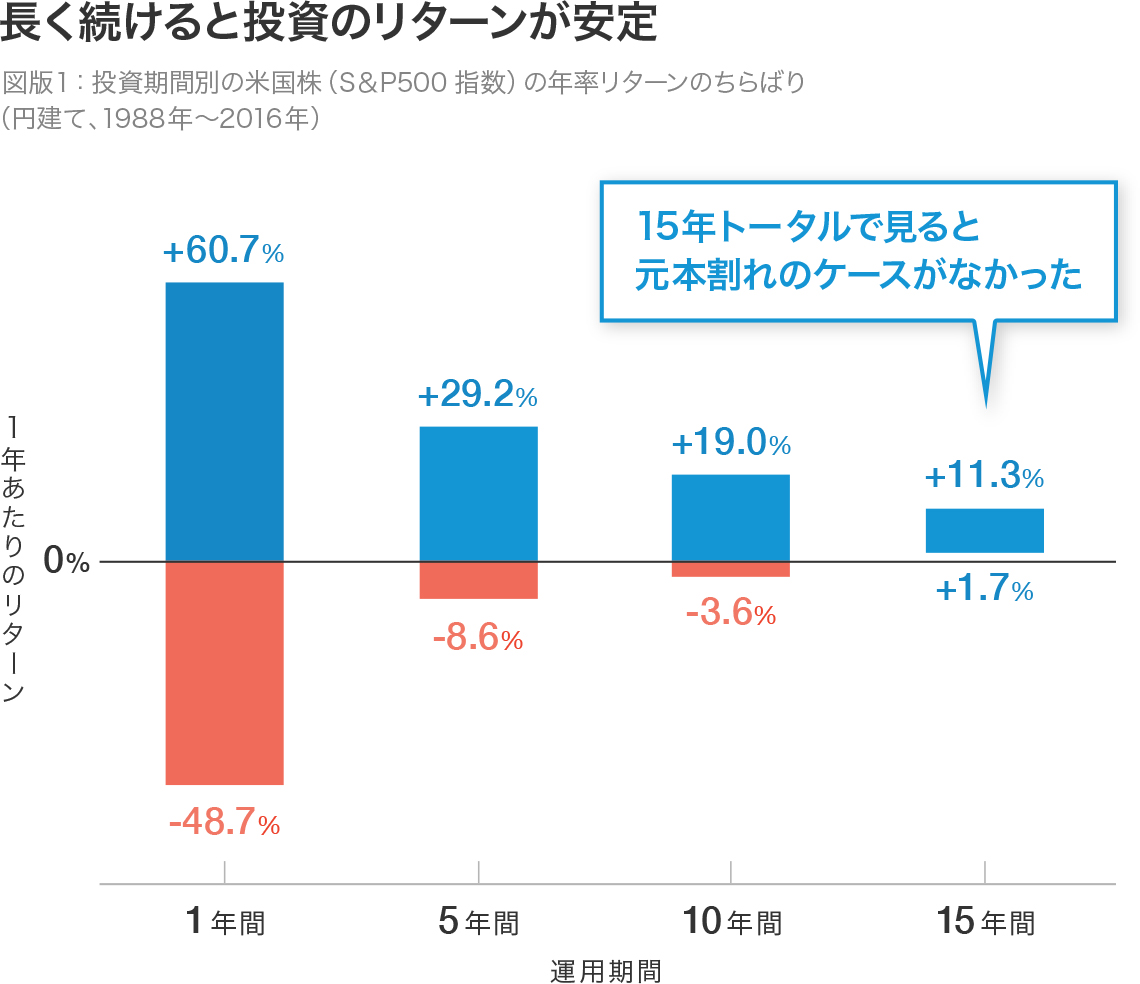

有名なところでは、S&P500(配当込、円建て換算後)を対象に、1年だけ投資した場合から15年間投資し続けた場合まで「1年あたりリターン」のちらばりを比較したこちらの図があります。

15年間投資し続けた場合、1年あたりのリターンは+11.3%から+1.7%の間に収まる、つまり元本割れしないという統計データです。

期間が短ければ短いほど、プラスとマイナスの振れ幅が大きくなっていることからも分かる通り、株式投資はいかに長く市場に居続けることができるのかのゲームとも言え、これは全世界株式でも同様です。

株式というアセットで、かつどの地域にお金を長く置いておくのか。あとはこの違いになってくるというわけです。

では、これを念頭にぼくの新NISA方針です。

オルカン(全世界株式)一本でいきます。毎月の収支運用状況でもお伝えしている通り、ぼくは一般口座・つみたてNISA口座の併用でオルカンを運用していますので新NISAでもそれを踏襲します。

先日このようなツイートをしました。

新NISA、米国株よりもオルカン(全世界株式)を選ぶ人が多そうな理由は、非課税保有期間の無期限化が関係しているんでしょうね。現行制度であれば非課税期間の終了時にどんなトレンドが来ているかを想像する。新制度だと一生持ち続けられるものを想像する。この違い。

— ぺいぱ (@papercapinfo) May 19, 2023

ぼくがオルカンを選ぶ理由はシンプルに2つです。

・選ばないことを選ぶ

・長期・分散・低コスト

まず1つめの「選ばないことを選ぶ」についてです。

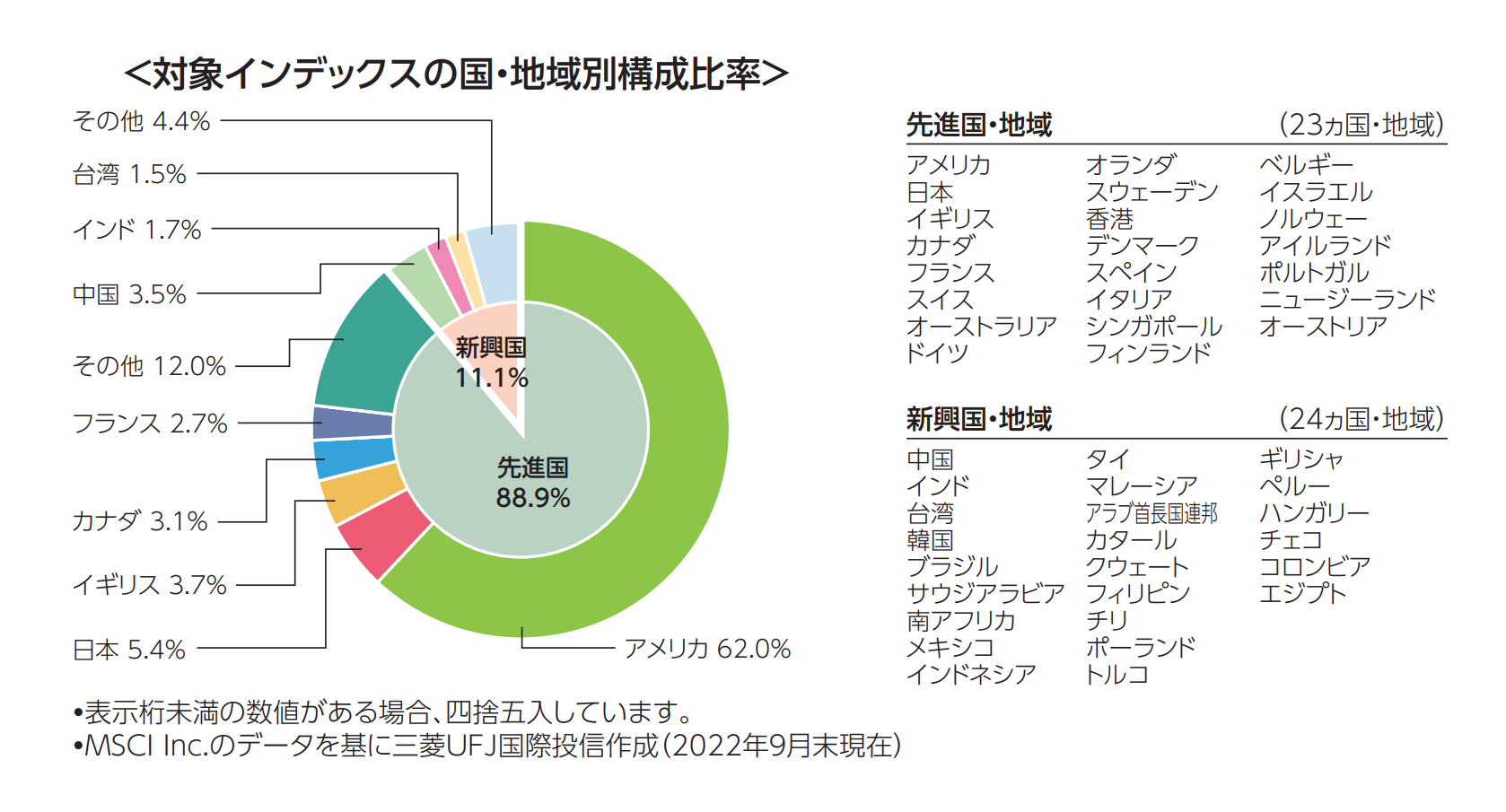

オルカンは世界のおよそ2,800を超える銘柄に分散投資しています。時価総額加重平均という仕組みにより時価総額が高いものはより多く、低いものは少なくなるように自動で調整がされていきます。

現在およそ6割が米国株となっていますが、将来的に日本株が復調していったり、中国株や躍進したりすれば、割合もそれに応じて変更されていきます。つまり今後の経済がどのように動いていこうが、オルカンがすべてカバーしてくれるというわけです。

全てが網羅されているということは、元気があまりない企業の銘柄群も併せ持つことになりますから、元気のある企業の銘柄群だけを集めた商品と比べるとパフォーマンスは見劣りします。

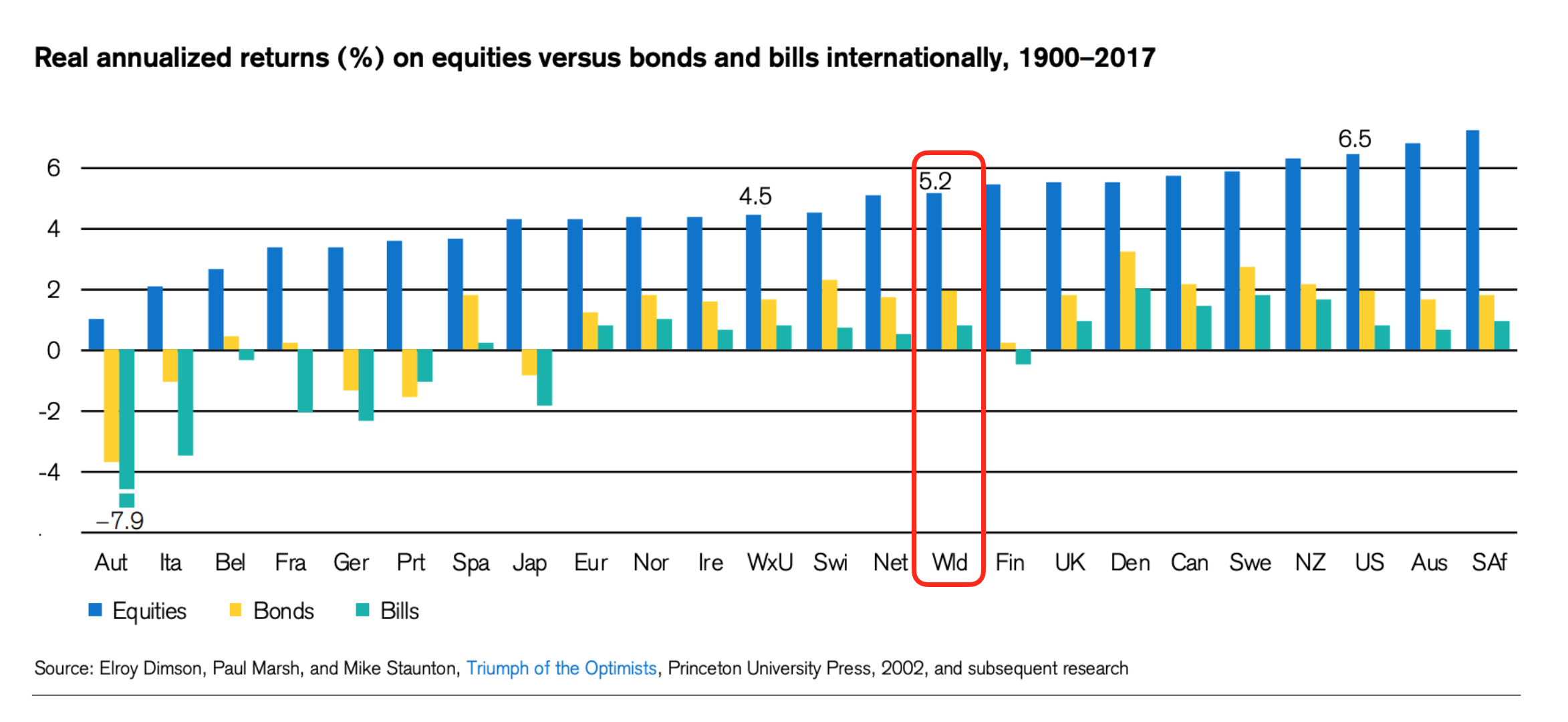

過去のリターンが将来を保証するものではありませんが、1900~2017年において全世界株式の年平均リターンが5.2%に対し、米国株式は6.5%、米国を除いた全世界株では4.5%ということが、まさにそれを示しています。

では、今後どの地域が強くなるのか?それをきめ細かくメンテナンスしていけるのか?正直なところこれを個人投資家がやりきるのは難しい。ですので選ぶことをしない、あえて選ばない。だからオルカンを選ぶ、というわけです。

また、オルカンは株式への投資という側面のほか、通貨分散の役割も担います。なぜならば構成している23の先進国・地域、24の新興国・地域へは、現地通貨で買い付けが行われているからです。

<オルカン組入上位通貨の比率>

1 🇺🇸アメリカドル (63.6%)

2 🇪🇺ユーロ (7.5%)

3 🇯🇵日本円 (5.6%)

4 🇬🇧イギリスポンド (3.7%)

5 🇨🇦カナダドル (3.1%)

6 🇭🇰香港ドル (2.5%)

7 🇨🇭スイスフラン (2.5%)

8 🇦🇺オーストラリアドル (1.9%)

9 🇮🇳インドルピー (1.6%)

10 🇹🇼ニュー台湾ドル (1.3%)

なお、オルカンには兄弟商品として日本だけを除いた『eMAXIS Slim 全世界株式(除く日本)』という商品もあります。すでに日本株を保有している方や、低成長の日本を外して他の地域を高めたい、といった方がターゲットになるわけですが、ぼくからすれば「選ばないことを選ぶ」金融商品なのに、選んじゃっている点があまり好きではありません。

たしかに数字だけ見れば「除く日本」のほうが過去のパフォーマンスは若干上回ることも事実です。

<2020年1月6日-2023年5月16日の騰落率>

オルカン:53.66%

除く日本:55.01%

こんなことを飲み込みつつ、正直に話すとぼくはオルカンに含まれる日本株をこうも考えています。

「日本で生まれ、日本で育ち、日本で暮らしていながら、悲しいけれども日本の未来に希望を持っているわけでは全然ない。それでも。それでも、日本株を含むオルカンを保有しているのは、少し偉そうだが “母国に対する最後の情け” という側面あり」

続いて2つめの「長期・分散・低コスト」についてです。

一般的に投資の三原則で語られることの多いのは「長期」「分散」「積立」です。

ただしこの「積立」については必ずしも最適ではありません。「積立」は心持ちとして入りやすいし、正しい手法のうちの一つであることは間違いありませんが、もし手元に投資資金があれば、まとまった額を一括投資し、以降は一定額を追加していくというのが良いからです。

ぼくは2021年6月に、複数の個別株や投資信託を売却してオルカンに一本化しました。その際の元本はおよそ3,000万円ほどでしたが、一から積立せず2,500万円は一括投資、残りを現金保有および毎月30万円の積立投資に回す判断をしました。つまり、すでに実践をしているというわけです。

これをせずに一から積立をしていれば、その後の成長を取りこぼし400万円を超える含み益を得ることはできませんでした。成長していくことを前提に投資をしている以上、資金があるのであれば一括投資をしておく方が合理的だということです。

以前に楽天証券経済研究所客員研究員の山崎元(やまざき・はじめ)さんが楽天証券 トウシルの中でこのような解説をされています。

【出典】資産形成」積立投資で注意したいこと/山崎 元(楽天証券 トウシル)

2022/03/18

・積立投資は「貯蓄」と「投資」に分解できる。増えているように感じる大部分は「貯蓄」によって投資元本を増やしていることの効果で、あたかも「投資」によって資産額の推移が順調にいっていると見えることがある。

・過去に積み立てたものは将来のリスク縮小にはならない。

・積立初期フェーズでは元本が小さいためリスクも小さく感じる。元本が大きくなればそれに見合ってリスクも大きくなるが、そうなっていることに実は気付きにくい。

・もし手元に投資資金があれば、まとまった額を一括投資し、以降は一定額を追加していくというのが良い。一から積立投資にすると初期に投資で増やせる機会を損失することにも繋がる。つまり理想は「一括投資」+「積立投資」。

・上がり下がりがハッキリとした傾向を持っている場合は、必ずしもドルコスト平均法は有利ではない。気休めにしかならない。

これを踏まえて、提言された正しい投資の三原則がこちら。

「⏰長期」

長い期間、経済に資金を提供して、そこからリターンを得なければいけないので、長期投資は考えた方がいい。

「🌏分散」

分散によってリスクを分けることができるというのは、投資家側でできる努力、運用の改善として顕著な効果がある。

「💰低コスト」

購入手数料がかからず、運用管理費用が安いものを選んだほうがいい。コスト意識を強く持ったほうがいい。

不確定要素の多い投資の中で、コストは数少ないコントロール可能な部分です。たかが数%、されど数%。徹底的にこだわっていきたいところです。こうした条件をクリアしている数少ない金融商品の1つがオルカンであると言えます。

なお、新NISAの開始を控え、各運用会社では個人投資家を獲得すべく新商品の投入やコスト引き下げの動きが相次いでいます。この低コスト競争が加速している状況についても触れておきましょう。

現行のつみたてNISAでは、三菱UFJ国際投信「eMAXIS Slim」シリーズの投資信託が多く利用されています。このシリーズは「業界最低水準の運用コストを将来にわたってめざし続ける」というのがコンセプトで、特に人気なのが『eMAXIS Slim 米国株式(S&P500)インデックス』とオルカンの2本です。

2022年度(22年4月〜23年3月)1年間における個別のETFを除く追加型株式投資信託全体の資金流入額で、米国株式(S&P500)インデックスは7,312億円で1位、オルカンは4,618億円で2位となっています。

つまり長期運用を前提としたNISAで個人投資家に運用商品として選んでもらうことは、運用会社にとって非常に大きなビジネスチャンスなんですね。

そんなオルカンはこの5月、運用管理費用(信託報酬)が0.11440%から0.11330%(上限、年率・税込み)へ引き下げられました。

きっかけになったのが、アセットマネジメントOneの「たわらノーロード」シリーズ。類似ファンドの中で最安レベルとなる『たわらノーロード S&P500』の新規設定と、『たわらノーロード 全世界株式』を含む8本の信託報酬引き下げを先んじて公表していました。これに「eMAXIS Slim」が追随した形です。低コストファンドの最近の動きをまとめた図がこちらです。

注目を集めたのは、日興アセットマネジメントが4月10日に発表した『Tracers MSCIオール・カントリー・インデックス(全世界株式)』。4月26日から運用が始っていますが運用管理費用は0.05775%となっており、「eMAXIS Slim」と「たわらノーロード」を大きく下回る水準です。

ただ、この引き下げに対して「eMAXIS Slim」が追随することはありませんでした。理由は各社が開示している「運用管理費用」(信託報酬)の項目に含む費用の範囲の違いです。

■eMAXIS Slim

運用管理費用に経理業務費や目論見書などの作成費、指数使用料などが含まれる。

■Tracers

上記を別項目の「その他の手数料」に計上している。

運用管理費用は投資信託の運用でどのくらいのコストがかかるかを示す数値ですが、各社でその定義は異なっています。実際の運用では運用管理費用に記載されている以外にもかかるコストがあり、これらは「隠れコスト」とも呼ばれています。

1年間運用しなければこの全体コストというのは見えてこないわけですが、決算ごとにつくられる運用報告書に記載された「総経費率」でそれが確認できます。

現行のつみたてNISA対象のうち、「MSCIオール・カントリー・ワールド・インデックス(ACWI)」と「S&P500種指数」に連動する運用成果をめざすファンドについて、それぞれ直近の運用報告書の基準日における運用管理費用(信託報酬)と総経費率、23年3月末時点の3年リターンをまとめた図がこちらです。

このように、運用管理費用(信託報酬)が同じ水準でも総経費率が違ったり、運用リターンに差が生じたりしていることが分かります。

なぜ同じ指数をベンチマークしているのにリターンに違いがあるのか。それはベンチマークには取引コストや税金などのコストが考慮されていないため、まったく同じポートフォリオを構築しても完全には同じ値動きとならないからです。

つまりこの乖離をできるだけ無くす、連動性を高める、という観点もファンド運用のポイントであり、それを投資家がしっかり見極めて商品選びをすることが求められます。

【出典】「超低コスト投信」が続々 新NISA争奪の前哨戦(日経電子版)

2023年4月27日 12:00

説明が長々してしまいましたが、このような2つの理由からぼくは今もこれからもオルカンを選ぶわけです。オルカンに興味を持たれた方はぜひこちらもチェックしてみてください。

以前にブログとYouTubeで「3,000万円分のオルカン(全世界株式)を運用して感じる6つのこと」という話題を取り上げています。

最速5年で1,800万円を埋めたいと考えています。理由はここまでに何回か触れてきた通りこちらです。

・非課税というお得な枠を目一杯使う

・早期にまとまった額を、成長の可能性がある場所に置いておく

この組み合わせから道きび出される唯一無二の答えだからです。

まず、現行で運用されている商品は「一般口座 or 特定口座」と「一般NISA口座 or つみたてNISA口座」となります。基本的な考えはこうです。

<一般NISA口座 or つみたてNISA口座>

税制優遇された運用枠を最大活用する観点から、含み益でも含み損でも非課税保有期間いっぱいまで保有をする、で良いと考えます。

<「一般口座 or 特定口座」で含み損が出ている場合>

早期に売却してその原資を新NISAに充てるというのが現実的です。新NISAが長期運用であることを踏まえると巻き返せるチャンスが充分にあるからです。

<「一般口座 or 特定口座」で含み益が出ている場合>

新NISA枠を年間360万円埋めることができなかった際に限り、売却してその資金を新NISAへ充当します。売却益に20.315%の税金をかけてでも、非課税枠を早期に埋めていくことが大事だからです。

ぼくの現状は、一般口座オルカンも、つみたてNISA口座オルカンも含み益となっていますので、当面はどちらも動かすことなく、新NISA枠いっぱいまでオルカンを買い続けます。その原資が足りなくなった場合に限り一般口座オルカンを取り崩します。

通常、株式を長期運用をすれば緩やかにも右肩で成長をしていくと考えるわけですが、それに伴い売却時の税金負担も増えていきます。今後10年、20年と運用を続けていくことを考えると、早い段階で新NISAの非課税枠を埋めていく。徹底的にここへ重点を置いていけばどうすべきかは自ずと答えが出てくるのかなと感じます。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は、2024年1月に控える新NISA開始に向けて、基本情報および方針についてご紹介をしてきましたがいかがだったでしょうか?

メディアやSNSなどでもこの話題が日に日に増えてきており、すでに資産運用をされている方はもちろんのこと、まったくされていない方でも気になっているというケースは多いかと思います。

冒頭でも触れた通り、国民の「貯蓄から投資へ」の流れを加速させていくためには、新NISA制度をより分かりやすくシンプルにしていくことに加え、金融教育を通した投資への理解促進は欠かせません。

ぼくも微力ながら、ブログやツイッター、YouTubeなどを通じてこの流れを少しでもフォローできるよう、今後も情報発信をしていきます。

新NISA開始まで残り半年ほど。遠足は当日よりも前日までの方が楽しいなんてことがありますが、新NISAにおいても、どんな商品にするのか?どのぐらい枠を使うのか?他の投資家はどう考えているのか?こうした話題をあれこれ交わしているうちが実は一番楽しいのかもしれませんね。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

制度もシンプルに、商品もシンプルに、運用もシンプルに。