・これまでの「金融資産3,000万円」話題

・「金融資産3,000万円」を死守する工夫

・数々の失敗から得た成功法則

ごきげんよう、ぺいぱです。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

いつもご覧いただき、ありがとうございます!これまで「金融資産3,000万円」をテーマに、いろいろな話題をお届けしてきました。ざっと以下の通りです。

「金融資産3,000万円」を切り口にしているのには2つの理由があります。1つはぼく自身が達成済みなのでその体験をありのままお話しすることができるということ。

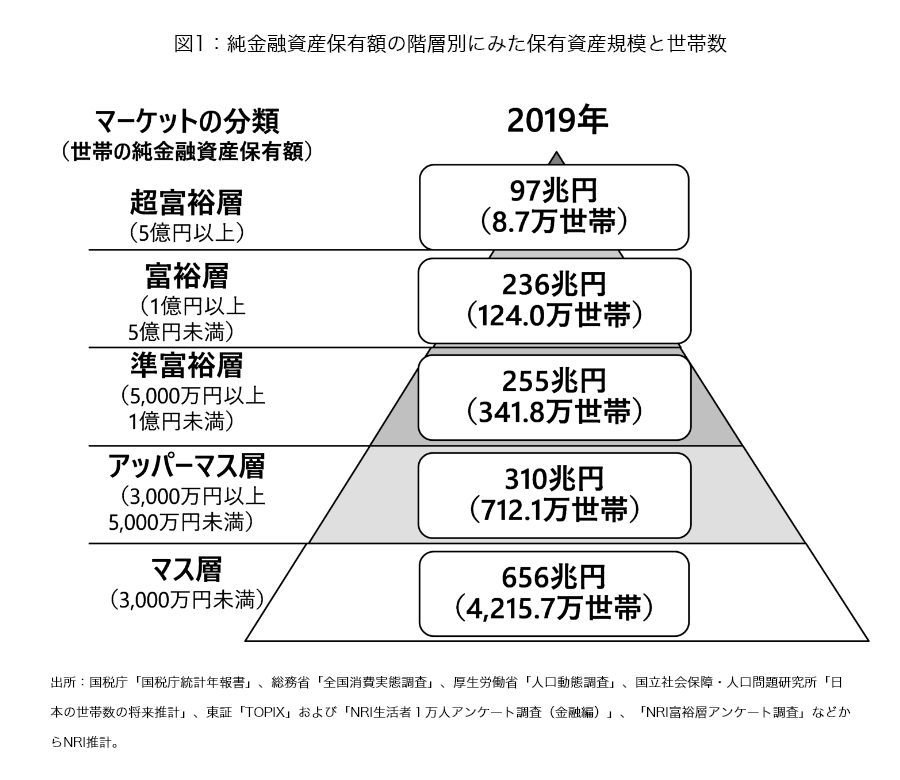

そしてもう一つは、野村総研による純金融資産額(金融資産から負債を除いた額)の世帯割合を示したいわゆる富裕層ピラミッドです。3,000万円以上5,000万円未満がアッパーマス層とされており、2019年調査では国内で712.1万世帯とされています。

【出典】野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計(野村総合研究所)

2020/12/21

全体ではわずか13.18%。マス層から一段上がるだけでガクッと割合が減ることからも、3,000万円というのは資産形成における1つの到達点とも言えるわけです。こうしたことから、この「金融資産3,000万円」をゴールに捉えている方も多いのではないでしょうか。

しかし、大相撲の横綱のように一度達成したら降格しない、というものではありません。資産の評価額が下落する、大きな買い物で支出が増えるなど、一度達成した3,000万円を割り込むことだって往々にしてあるわけです。

ぼくは2020年12月末に3,000万円を突破して以降、月末締めで見ていくと2021年5月に50万円ほど割り込んだ以外は、3,000万円を守り抜いてきました。先日公開した22年9月末時点では3,857万円ですから、金融市場が軟調にある中でもちゃんと前進をすることができています。

今日は「金融資産3,000万円を守り抜くためにやってきた7つのこと」について、皆さんに余すことなくお届けしていきたいと思います。すでに達成している方も、現在絶賛目指している途中の方も、どこか1つでも資産計形成にあたりお役に立てればと思います。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

金融資産3,000万円を守り抜くためにやってきた7つのこと

では、早速いってみましょう!

株式市場が軟調になる中、一番大きかったのは会社員として得られる労働収入が安定的に入ってくることです。2020年あたりから起きたFIREムーブメントの中で、「いつまでも会社で働き続けるのはナンセンス」といった風潮を感じることがありましたが、こうした熱は金融市場の相場状況で左右されるものです。

コロナ禍の金融緩和による追い風を受けて、2020年・2021年は株式市場を中心に大相場となりましたので、比例してFIRE本の発刊も続きました。一転、アメリカの利上げや金融引き締めに転じた今年は相場が大荒れ。

こうした株式市場の高いボラティリティを横目に、汗水流して働いた成果ではありますが、労働収入というのは淡々と同じ額が入金され続けます。

資産形成において、労働収入というのは非常に手堅い、そして先をある程度見通せる、万人向けの資産形成手段であるということを、改めて冬の時代を迎えて実感するわけです。もちろんこれには、強い業界に身を置いていることが前提となります。

ポートフォリオを組む際、どんなアセットクラスを組み入れるかというのは永遠のテーマですね。狭義では、日本株やアメリカ株などの投資地域、ETFや投資信託などの投資形態、デイトレードか長期保有かの投資手法。広義では、株式や債権などのペーパーアセット、不動産や太陽光などのハードアセット。これらをどのように組み入れるかというのも、資産形成の安定度を高める上で重要だと感じます。

ぼくは現在、『eMAXIS Slim 全世界株式(オール・カントリー)』と暗号資産、現金といういわゆるペーパーアセット群に加え、2021年3月から持ち家を賃貸に出してホテル暮らしをしているため、不動産収入も加わりました。

家賃収入と、管理費や税金、保険料などの支出を踏まえた実質利回りは3.77%となっています。株式市場が2022年初めを境に運用成績が急低下している中で、ぼくも金融資産が年初来で▲2.6%となっていますが、不動産収入は安定的に3%を超える利回りを出し続けるわけですから、たしかにハードアセットの安定感はすごいなと感じています。

ぼくは2020年に家計改善に目覚め、2020年・2021年と年間貯蓄率6割を達成してきました。振り返れば2014年の貯蓄率はゼロだったわけですから、人はやろうと思えば何でもできるものです。

冒頭で触れた通り、3,000万円を達成した2020年12月末以降、月単位で見ていくと1度だけ50万円ほど割り込みましたが、2022年9月末時点では3,857万円と、なんとか3,000万円以上をキープしている状況です。

資産形成の方程式として(収入 - 支出) + (資産 × 運用利回り)が挙げられますが、仮に貯蓄率が下がれば、収入を上げていく。収入が下がれば、貯蓄率を上げる。運用利回りが下がれば、貯蓄率と収入を上げる。このようにいづれかが上手くいかなければ、他で柔軟にカバーをしていく。これ、まさに資産形成において鉄壁の構えだと言えます。

その中でも支出のコントロールは、限度がある一方で、確実性もあります。ここをどれだけやりきれるかで、家計の強さが決まると言っても過言ではありません。

ぼくが積立をしているオルカンは、2022年9月末時点で、およそ2,949万円の投資額に対し評価額が3,085万円。+136万円(+4.6%)となっています。内訳ですが、一般口座での運用分が+4.70%、つみたてNISA口座での運用分が▲0.20%と結果に差が出ています。

2021年6月に購入開始したタイミングは一緒なのに何故でしょうか?この理由は明確でして、一般口座の方は2,500万円一括投資+毎月27万円積立投資、つみたてNISA口座は毎月3万円(ボーナス時期は増額し年間で40万円)積立投資。つまり一括投資の有無の差です。

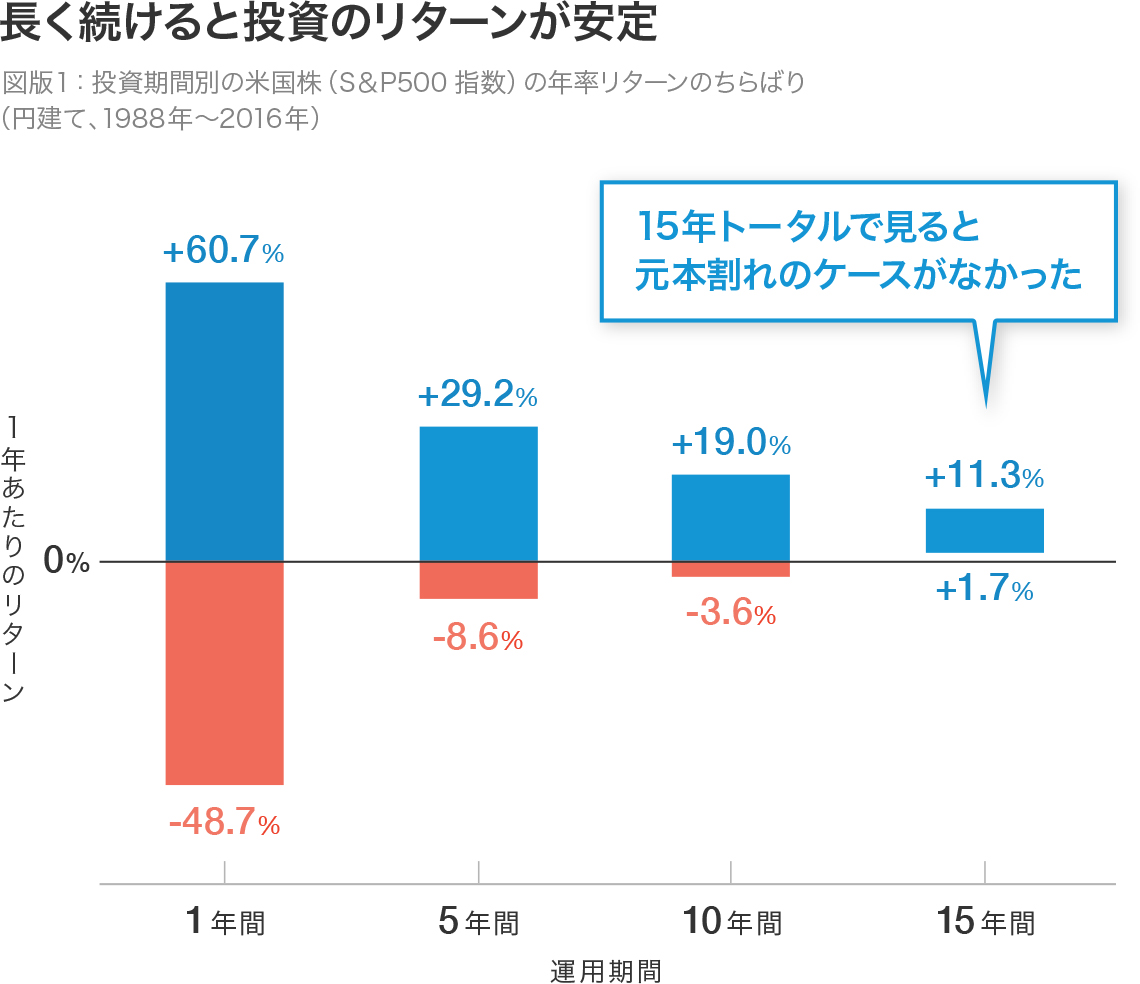

今年は株価が軟調。円安効果に救われているにすぎませんので、たまたまではあります。その前提でお話ししますと、株式投資は20年、30年と先を見れば成長を続けていきます。

【出典】長期投資のメリットの基礎知識(ウェルスナビ)

2017.04.25

また、同じ指数で運用されているACWI ETFの直近配当利回りは2.14%。この一括投資分はそれ以降、配当再投資も続いているわけです。まとまった投資原資があるなら積立で開始するよりも、一括で始めた方が良い、ということを良く示しているのではないでしょうか。

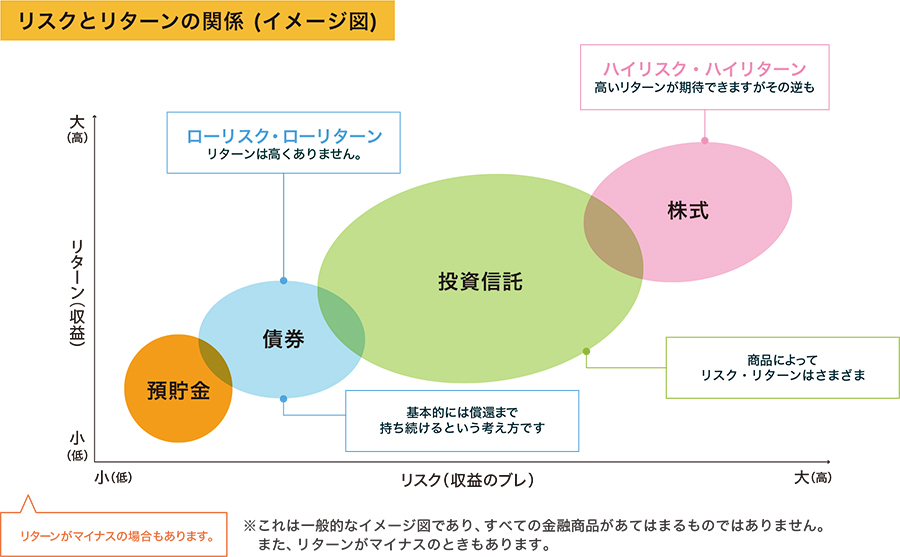

確実に、かつじっくりと資産を育てていきたいけど、爆発力も欲しいという方、多いかと思います。一般的に、リスクとリターンは表裏一体の関係にあります。

リスクが大きいものほどリターンも大きい(ハイリスク・ハイリターン)

リスクが小さいものほどリターンも小さい(ローリスク・ローリターン)

この図の通り、預貯金はほぼ金利が付かないという一方で、減ることもありません。株式は元本割れする可能性も多分に含みますが、その分資産を大きく成長させられる可能性も秘めています。

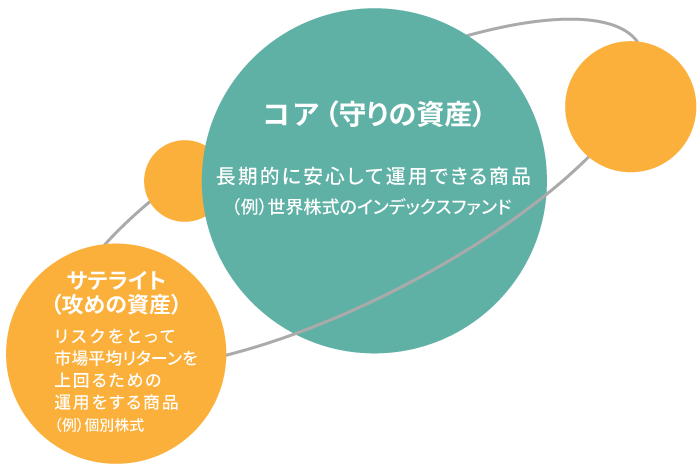

資産形成においては、その目的の多くが老後や教育など将来必ず必要になる資産を作ることです。大きくリスクを取りすぎて軟調相場に巻き込まれ、「必要な資産を作ることができなかった…」では済まされません。そうした点から、ぼくはコア・サテライト戦略を取っています。

■コア・サテライト戦略とは

運用資産をコア(中核)とサテライト(衛星)に分け、コアは、「守りの資産」として長期的に安定して運用できる商品を保有し、サテライトは、「攻めの資産」としてコアよりもハイリスク・ハイリターンの商品を保有します。

例えばコアとして運用される定番の株式商品はこれらです。

🇺🇸S&P 500に連動したETFや投資信託(アメリカ株式)

🌏MSCI ACWIに連動したETFや投資信託(全世界株式)

🌆MSCI KOKUSAIに連動したETFや投資信託(先進国株式)

株式投資におけるアプローチの中で、これらは安定性がそれなりに高いものの、爆発力はありません。そこで、メインディッシュ(コア)に対するトッピングとして存在するのがサテライト投資です。少額をハイリスク・ハイリターン商品へ投じていくというものです。

理想の比率ですが、コア8:2サテライトというイメージ。ぼくはサテライトで1割ほどを暗号資産(ビットコイン・イーサリアム)を保有してます。こちらも年始から爆下げが続いていますが、割合が少ないため大損害を逃れている。まさに、こうしたところにコア・サテライト戦略が生きています。

ぼくはマネックス証券でオルカンを毎月30万円買い増しし続けています。銀行から自動入金し、それを毎営業日買い付ける設定にしていますので、まさにほったらかし投資です。

オルカンは世界およそ2,900の企業に分散投資されているため、個別株や組み入れ数が少ないETFなどと比べると、ボラティリティが低いと言われますが、ただそれでも今年の相場では1日で3%以上動くことも珍しくありません。3,000万円の3%ですから、90万円が上にも下にも行き来するわけです。

2〜3ヶ月分の給料が消えたりするわけですから、なかなか心穏やかではない。株式投資にはこうした側面もあるわけです。ただ、ぼくの場合は毎営業日買い付けを行います。基準価額がめちゃくちゃ下がろうが上がろうが、自分の意識に関係なく営業日ごとにだいたい1.5万円ほどオルカンを買い増します。

どう株式市場が転ぼうが、問答無用で買う。だから基準価額が下がれば買える口数が増えて嬉しいし、上がればそれはそのまま嬉しいし、つまりどうなってもありがたみを感じるわけです。これで、心の安定を得ていると言っても過言ではありません。

最後はこれです。人間、満足したらそれで終わりです。3,000万円をゴールにしていたら、この下落相場で資産額がその水準を下回っていたかもしれません。

ぼくは50歳までに1億円。ここを目指して資産形成を進めていますから、まずはその足がかりとして5,000万円に到達したい。そうした意識を常に持っています。もちろん金融資産額は青天井ですから、これだけを追いかけてはキリがありません。参考までに以下のような目的を設定しています。

■目的

・趣味に没頭できる環境づくり。

■目標

・50歳までに金融資産1億円。

・趣味8:仕事2。

■手段

・収入源の多線化。

・貯蓄率の向上。

・原資を投資に回す。

・健康維持。

・郊外で暮らす。

・少数の気心知れた友人。

運用し続けるお金として7,000万円、4%換算でおよそ年224万円の生活費を捻出。趣味に投じるために自由に使っていくお金として3,000万円。これだけあればどのようにライフプランを変更したとしてもそれになりに受け止めてくれる額でもあります。

設定の中身はさておき、現状で満足しない。上を見続ける。これは資産形成だけに留まらず、人が生きていく上で必要な考え方のようにも思います。視座を高く、目的も高く。そんな風にぼくは資産形成を今後も続けていきます。

さいごに

今日は「金融資産3,000万円を守り抜くためにやってきた7つのこと」についてご紹介をしてきましたが、いかがだったでしょうか。

①労働収入をアップしていく

②不動産収入で手堅い利回り

③支出コントロールを柔軟に

④一括投資と積立投資の組み合わせ

⑤コア・サテライト戦略の導入

⑥全世界株式の毎営業日買い付け

⑦3,000万円を超えたことで満足しない

これらは、最初から決めて動いてきたわけではありません。ぼくなりに試行錯誤しながら、結果的に良かった打ち手を厳選してきたものですから、この7つの周りには色々な失敗が転がっているということになります。

例えば、2000年代には日本の個別株でやれもしないスイングトレードをして100万円ほどの損失を出しましたし、2018年始めには暗号資産の大暴落に巻き込まれ400万円ほどの損失を出しました。

こうした大失敗があったからこそ、今では堅実な資産形成に舵を切れたということができます。若いうちから色々なチャレンジをしてどんどん失敗をすべし。いまは本当にこのように思います。

40や50歳を超えてから先ほどのような失敗をすると、残された時間が少ないですから挽回が難しくなります。一方で若いうちから多くの失敗をしていけば、今日ご紹介したような自分なりの成功法則が早期にまとまっていきます。金融資産額よりもその法則を確立することの方が価値があるとも言えますね。

資産形成にただ1つの正解はありません。しかし確度を高めていく方法はいくつも転がっています。それを生かすも殺すも使う人次第。ぜひ今日お話ししたことも参考の1つとしていただければ嬉しいです。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

攻めから守りに入るということは、人生後半戦だということ。