・リターンのすべてを享受できていない投資家

・長期とはどのぐらいを指すのか

・インデックス投資は将来に向けた準備運動

ごきげんよう、ぺいぱです。

ぼくが資産運用を始めるきっかけは2017年、米国の個別株からでした。その後、2020年夏に支出削減を中心とした家計の大改革を行いまして、2021年6月から『eMAXIS Slim 全世界株式(オール・カントリー)』に運用商品を一本化。今に至ります。

このブログの内容は動画でも解説しています。

こうやって振り返っていくと、インデックス投資のド王道オルカン保有については2年4ヶ月。まだまだそこまでの長期運用ではないんですね。ただしすでに含み益は900万円を超えています。

ではここで、インデックス投資とアクティブ投資の違いについて簡単に紹介しておきましょう。

■インデックス投資:

指数(例えばS&P500や日経平均株価など)との連動を目指す投資方法。投資家は、指数と同様の銘柄や資産の組み合わせを購入し、その指数の動きを追うことになる。銘柄選別やトレードの努力がいらず、対象ファンドの手数量も比較的低いことが特徴。市場全体の平均リターンを追求するため、そのパフォーマンスをそのまま反映する。

■アクティブ投資:

ファンドマネージャーや投資家が、指数の動きに依存せず、銘柄や資産選別、トレードを積極的に行う戦略。銘柄やセクター選択・取引タイミングなどにより、市場平均を上回るリターンを狙う。アクティブ投資は、投資家の判断や専門知識に依存し運用コストも高くなるほか、リスクおよびリターン幅がインデックス投資よりも大きくなる。

ぼくは若い頃、日本の個別株で出来もしないデイトレードなんてことをしていましたし、暗号資産にボーナス全軍突入させて大損失したこともありました。金額でいくとトータルで400万円以上を失っています。目利きができないくせにアクティブ投資をやっていたということになります。

もちろん、アクティブ投資を否定するわけではありませんが、少なくてもぼくには才能はなかったし、初心者にもオススメできるようなものでもありません。

ただし、こうした大やんちゃ時代があったからこそ、色々な学びもありまして今は落ち着いた大人になったとも思うわけです。

インデックス投資は退屈でつまらない方法、なんて揶揄されることもありますが、とは言え投資は結果がすべてです。

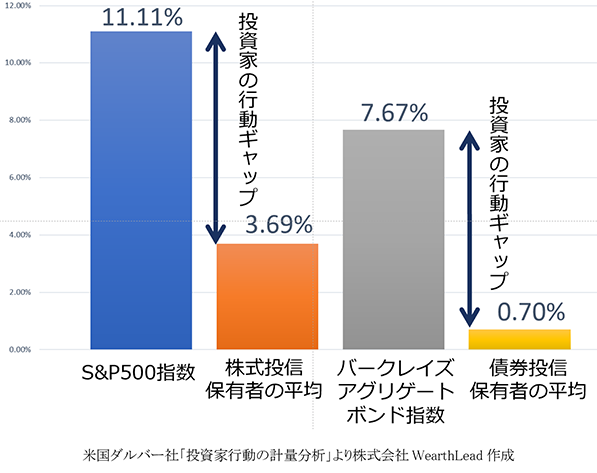

こんなデータもあります。1984年1月から2013年12月までの30年間、S&P500年平均リターンは11.11%の一方で、S&P500連動の投資信託を保有する人の平均リターンは3.69%という統計です。

なぜこのようなパフォーマンスの差が出るのか。それが投資家の「行動ギャップ」。S&P500の年リターンが優れていることは分かっていながらも、他の商品に興味が移ったり、手元資金が必要で取り崩したりと、色々な事情で投資家がリターンのすべてを享受できていない、ということです。

こんなことに陥らないために個人投資家はどうあるべきか。今回は特に投資初心者の方々に見ていただきたい「インデックス投資で成功するために必要な7つのこと」についてまとめました。すべてぼくの実体験からです。

この7つをどれだけ抑えられるかで、その人の今後の運用成績がかなり変わるんじゃないかなと思います。ご自身ではどのぐらい当てはまるかをチェックしながらぜひお楽しみください。

インデックス投資で成功するために必要な7つのこと

では、早速いってみましょう!

資産運用を長く続けるためには煩悩を捨てることが大事です。例えばこういうものですね。

「あの商品を買っておけばよかった…」

「あの著名インフルエンサーがこんなこと言っていた…」

「あの時に全て売却をしておけば…」

投資経験が浅ければ浅いほど、毎日のようにこんな誘惑に駆られます。これはぼく自身も経験があるので良く分かります。特に日本や海外の個別株をやっていた時はそうでした。

投資の基本は「早期にまとまった額を、成長の可能性がある場所に置いておく」です。フィデリティが、優れたパフォーマンスを出した口座に関して調査を行ったところ、最も良い結果を出していたのは「口座を持っていたことを忘れていた人たちだった」なんて逸話も有名ですね。

誤解を恐れずに言えば、投資は「どうやってやっていることを忘れるか」の勝負でもあるということです。結局ぼくが行き着いたのは、「銀行から証券口座へ自動入金し、毎営業日オルカンを買い付けする」でした。

一喜一憂しないために、資産形成に意思決定を挟まないようにする。そのためできるだけ自動化をする。こうした工夫がインデックス投資の成果に繋がるのだと思います。

ぼくはコア資産のオルカン評価益が900万円を超えています。これだけみると楽してお金を増やしているように聞こえるかもしれません。

ただし、簿価つまり買い付け総額は3,300万円ほどにのぼります。この塊が大きくなればなるほど指数の上下で評価益も評価損も大きくなるというわけです。よく言われる話ではありますが、

・100万円の4%は4万円

・1億円の4%は400万円

お金がお金を生む、ということを感じるためには、投資原資のサイズこそが物を言うわけです。

それを踏まえて先程のオルカンの塊に話を戻しますと、3,300万円分もオルカンを買い付けること。つまりはそのための入金力を徹底的に高めていくことこそが、インデックス投資の正攻法でもあり、資産形成の近道でもあります。

資産の方程式をおさらいしておきましょう。

<資産の方程式>

(収入 - 支出) + (資産 × 運用利回り)

フロー ストック

左側(フロー)を大きくし、それを右側(ストック)に置き換えていくことで資産は育つということです。収入をできるだけ上げて、支出をできるだけ下げる。その差分がストックとして成長する源泉になる。そんな話ですね。

ぺいぱの資産形成、このような設定になっています。

<ぺいぱの資産形成>

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

手段の1つに「収入を前年より増やす」とありますが、入金力がインデックス投資において極めて重要であることを分かっているからこそ、こうした設定をしています。

入金力向上を常に意識した行動をしていきたいものですね。

先程「煩悩」を捨てよ、という話をしましたが、20年、30年といったインデックスファンドの長期運用に”今日のニュース”は必要ありません。情報源がテレビだろうがネットだろうがSNSだろうが、です。

今日誰が何を言っていても、どこで何が起っていても、どんな話題の商品が誕生していても、目移りせずに自分がこれ!と考えた商品を、コツコツ・たんたん・中長期で積み立てし続ける、ホールドし続ければ良い。これがインデックス投資の真理でもあります。

20年後に、今日起きた話題なんて何の意味もありません。それだけ長期投資にとって日々の出来事というのは細波のように小さいものなのです。

ご自身が納得の上で購入をした、もしくは積立設定したインデックスファンドが決まった後、初心者であればあるほど、投資に関する話題を一切遮断しても良いぐらいです。

そして半年や1年と、運用していることに身体が馴染んできてから、少しずつ情報を仕入れていくのを再開しても良いでしょう。

なお、SNSでの噂話から、経済情勢、個別商品の状況など、情報には色々な種類があります。優先的には税制優遇制度に関する部分はしっかり把握をしておきたいですね。例えば新NISA誕生のような話題です。

情報に踊らされてはいけませんが、一部には活用すべきものも存在します。しかしこの辺りの取捨選択は資産運用をある程度経験した上ではないと難しく、そのため初心者は一旦すべて遮断。

これが先に紹介した行動ギャップを生まないためにも一番良いとぼくは考えます。

金融商品を一度買ったら、もしくは設定したらあとはほったらかし。忘れてても良し。というのは、当たり前ですが長期保有に適したコア商品(つまりメインに据えているインデックスファンド)をしっかり選んでいることが大前提です。

<広く分散された低コストの王道インデックスファンド>

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 先進国株式インデックス

・eMAXIS Slim 米国株式(S&P500)

など

どことは言いませんが、ぼくが2004年に人生で初めて購入した大手メディア株は、当時の株価を現在いまだに下回って推移しています。この他にも不祥事や業績不振で上場廃止になる、倒産をするようなことだって個別株では起こります。

ただし、色々な企業の詰め合わせパックとなっているインデックスファンドであれば、特定の企業業績にはあまり左右されませんから、あとは経済成長を祈っていれば良いわけです。

資産運用をシンプルに考えるのであれば、何らか自分が押せるインデックスファンドを1つ選び、あとは現金比率で調整していくというのが抜群に分かりやすいです。そう、ある意味で「推し活」なのです。

先日取り上げたこちらの回「年代別の投資信託これ1本!:もしもぺいぱが○○歳だったら何を買う?」も参考になると思います。20歳から70歳まで、年代別に自分ならこの投資信託を選ぶ、という考え方を示した内容です。ぜひ、ご覧ください。

大航海に出るには明確な目的地の設定。そしてコンパスが必要です。行き先が決まっていたとしても今いる方向が分からないままでは一生目的地には辿りつきません。

これ、資産運用でもまったく同じことが言えます。まず初めにしっかりと設定を立てておくことが重要だからです。繰り返しになりますがぺいぱはこのようになっています。

<ぺいぱの資産形成>

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

なお「目的」「目標」「手段」、それぞれの言葉の定義を説明しておきます。

■目的

・最終的に達成するべきこと。

■目標

・目的を達成するための指標。

■手段

・目標を達成するための方法。

目的のために目標を立て、その達成のために手段を考える。そういう構造です。

資産形成の目的はさまざまです。お子さまの教育のためということもあれば、ご夫婦の住宅のためということもあるでしょう。もちろん老後に向けた取り組みというのは誰しもが必要なことです。

その内容によって必要な金額や時期が変わってくるわけですね。ぼくの場合は結婚もしていませんし、子供もいませんから、自分の自由を得るためのロードマップ、となっています。

なお、目的は変えてはいけません。もし変える場合は断念して白紙に戻るということです。目標も変えられませんが、こちらは目的達成までの指標ですから、追加することはあるでしょう。

手段については唯一変えていい項目です。上手くいかないな、他にもっといい方法があったな、といった際にはどんどん変えていきましょう。

こうした軸がしっかりある方が、長丁場になるインデックス投資では上手くいきます。

なお、目標設定についてはこちらの回『正しく知れば成果が出る!「目的」「目標」「手段」の違い』でも詳しく解説しています。プライベートやビジネスシーンでの設定サンプルなども紹介していますので、ぜひご覧ください。

インデックス投資というのはマラソンのようなものです。辛く長い道のりが続きます。晴れている日もあれば雨の日もあるでしょう。もちろん気候の変化だけでなく、ランナーにトラブルが起きて走れない期間が出てくることもあり得ます。

だからこそ、そうした苦しい時に支え合う仲間が必要です。例えばご家族で資産運用に望まれるのであればそれはまさにチームですから、先程の目標設定を含めて何のためにどう取り組むのかを話して理解を得ておくことは重要です。

独身の方については、何も対面で仲間を作る必要はありません。SNSを通じて相談できる、情報交換ができる相手を複数名作っておくことで十分です。

もちろん、それがぺいぱや「やわらか中学校」だと言ってくれる方もいらっしゃるでしょうし、そうであればとても嬉しい話です。ぼく自身も、やはり資産運用について話ができる相手はすごく大事だからです。

ブログやYouTubeの運営を長く続けてこれたのも、この場所をきっかけにお声がけいただける皆さんから、ぼく自身が刺激だったり元気だったり、時にはアイデアをいただくことが多いんですね。

YouTubeチャンネルにいただいたコメントを紹介したこちらの回「放課後トーク:頂戴したコメントに追い解説!」では、そんなコミュニケーションの一端を垣間見てもらえると思います。

引き続き、インデックス投資をはじめとした資産運用をされている皆さまの心のオアシス(!?)を目指して、ぼくも走り続けます。

最後はこれですね。何事も始めないことには次のステージが見えてきません。ぼくは日本の個別株で100万円を損失後、1度は距離を置いていた資産運用に2017年に戻ってきました。

その再始動は、身近なサービスを手掛けている企業ということでアルファベット株でしたが、この時の1歩がなければいまの金融資産どころか、ブログやYouTubeもやっていないでしょうし、皆さまとの繋がりも存在しませんでした。

小さい1歩が色々な可能性を引き寄せる。ぼくはそう思います。

もちろん今回はお金の話です。世の中には星の数ほど様々な状況に置かれた人がいらっしゃいます。すべての人がいますぐインデックス投資をすることが最適解にはならないかもしれません。

ただし、やる気も・時間も・お金も・気持ち的な余裕もあるんだ、という人については、有無を言わず踏み出してみる。こうあって欲しいなと強く思います。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「インデックス投資で成功するために必要な7つのこと」について紹介してきましたがいかがったでしょうか?

①一喜一憂しない

②入金力を維持向上する

③余計な情報は耳に入れない

④コア商品に自信を持つ

⑤立てた目的をぶらさない

⑥志を共にできる仲間を作る

⑦まずは運用を始める

これらはぼく自身が実践したきたことでもありますし、過去、日本株や暗号資産で大損失をして学んだ経験則でもあります。この7つをどれだけ抑えられるかで、インデックス投資を安定して長期間行える、成果を最大限引き出せると考えています。

なお「長期運用」という言葉。どのぐらいの年数を指すのかについては明確な答えがありませんが、1つ言えるのはインデックスファンドの運用でその結果が概ねプラスに振れると言われる15年。

もしくはつみたてNISAの非課税期間である20年。だいだいこのぐらいの期間を長期運用と言って差し支えないでしょう。

20歳で運用開始すれば35歳です。社会人としては一番脂の乗った時期になります。30歳で始めれば45歳です。セカンドキャリアを考え始める時期になるでしょう。ぼくがまさにこの世代です。40歳でスタートを切れば55歳になります。まさに老後に向けた最終準備段階と言えますね。

そう、結局のところインデックス投資における資産運用というのは、その日その日という話ではなく、やり続けたその先が本番のスタートラインなんです。

積立開始や一括購入して寝かせるというアクションは、そのスタートラインに万全の状態で立つための準備運動でしかないとも言い換えられます。

人間というのはあまりに途方もない先のことは後回しにしがちです。ただ、今すぐ決めておける、やっておけることを少しの努力で乗り越えてしまえば、あとは今のことに集中できる、そんな考え方もできますね。

今苦労するか、将来苦労するかの違いでしかないわけです。

ぼく自身、未来は分からないながらも、自信を持って必要な打ち手を取っています。皆さんと励ましあいながら、このインデックス投資という長丁場を乗り切っていきたいと思います。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

インデックス投資はスタートラインに万全の状態で立つための準備運動。