・3,000万円について考える

・達成した後に変わったことは何か

・資産形成で得られるもの

ごきげんよう、ペーパー先生です。

過去2回、金融資産3,000万円に関する話題をお届けしてきました。

「金融資産3,000万円を達成するために行った7つのこと」

「金融資産3,000万円を達成した後に考えるようになった10のこと」

今日は、この「金融資産3,000万円」シリーズの完結編(?笑)として、

「金融資産3,000万円を達成して変わった10のこと」について

紹介をしていきたいと思います。

はじめに

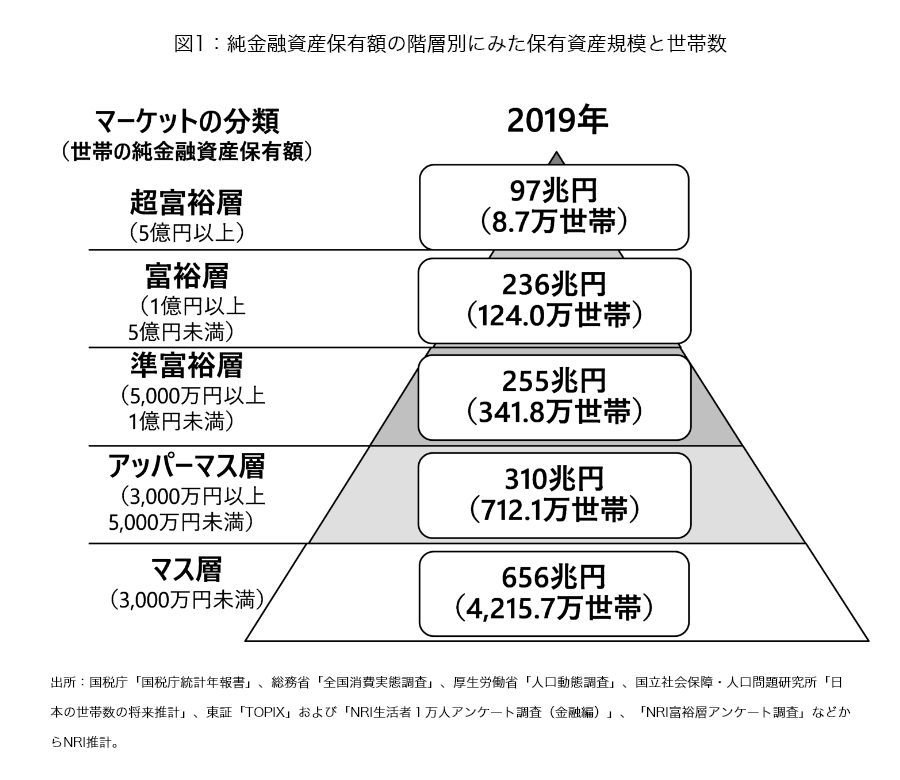

野村総研による純金融資産額の世帯割合を示したいわゆる富裕層ピラミッドでは、

3,000万円以上5,000万円未満がアッパーマス層とされており、

2019年調査では国内で712.1万世帯とされています。

【出典】野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計(野村総合研究所)

2020/12/21

全体ではわずか13.18%ですから、資産形成における1つの到達点とも言えます。

なお、ここで示されている純金融資産というのは金融資産から負債を除いた額ですが、

以降は金融資産で話を進めていきます。

なお、「総資産」「純資産」「金融資産」「純金融資産」の違いについては

詳しくはYouTubeやブログでも解説していますので、

ご興味があればぜひご覧ください。

「金融資産3,000万円」シリーズ、過去2回では、

・どうやって達成したか?

・達成して何を考えたか?

について紹介をしてきましたので、

今回は

・達成して何が変わったか?

ここにフォーカスをしていきたいと思います。

主にマインドの話が中心となりますが、

金融資産3,000万円という額が、

価値観や生き方を大きく変えていくということが、

少しでも伝わると嬉しいです。

金融資産3,000万円を達成して変わった10のこと

では、さっそく見ていきましょう!

3,000万円という額は「なんとなく達成した」ということはまずあり得ません。支出を減らし、収入を増やし、資産運用をする。こうした行動を1つ1つ重ねていった上に成り立っているからです。つまり、「3,000万円」というのは金額を示しているだけではなく、そこまでの努力や経験の量を示していることでもあります。この蓄積は再現性が高いですから、どのような環境下だとしても、仮にゼロからだとしても、資産形成をやり抜ける裏付けになることが、自信へと結び付くわけです。

お金というのはどんなものにも変えることができるチケットです。お腹が空けばご飯を買える。息抜きがしたいなら映画を見れる。怪我をしたなら治療ができる。楽をしたいなら誰かに代わってもらえる。こうした選択肢に厚みを持たせるのが金融資産額です。3,000万円あれば10年は何もしなくても過ごせるでしょうし、運用で年5%として計算すれば150万円を稼いでくれる相棒にもなります。もちろん、自分自身の稼ぐペースを落とすという選択肢も手に入れられます。自由の幅がぐっと広がる。それが3,000万円です。

3,000万円達成の過程までには、お金を「使うもの」「使わないもの」というマイルールが徐々に形作られていきます。その時、瞬間的な値段や気持ちで判断をせずに、本質的な価値を感じるものには惜しみなくお金を使う。そうでないものには一銭も使わない。これが自然と身体に馴染んでくるわけです。ぼくの場合は両親・知人への「プレゼント」「会食」、そして自分自身の「健康」。この3つは出し惜しみしないと決めています。支出というのは、お金との付き合い方においてその人のカラーが最も出るところでもあります。

3,000万円という額は、会社に居続けなければいけないという制約からも解放します。仮に辞めたとしてもしばらく生活ができるし、お金を運用に回せば、そこからも稼ぎを得ることができるからです。では、なぜこのマインドが全力投球をすることに繋がるのか。それは「正しいと思ったことを口にする」「面倒だけどやるべきことは行動する」という、ごく当たり前のことをどんどん臆せずやっていけるからです。会社に在籍し続けないといけない、というマインドではとてもこのような行動力は生まれていきません。

ぼくは現在1ヶ月の給与が手取りで40万円ほど。これは3,000万円のおよそ1.3%です。コアで運用している『eMAXIS Slim 全世界株式(オール・カントリー)』はACWIという指数と連動していますが、1日の値動きはもっと大きいんですね。今年は相場が荒れていますから、2%、3%動くなんてことは良くあります。つまり月給を遥かに超えた額が、日々どんどん減ったり増えたりしていくわけです。よくよく考えたら恐ろしくて手に汗握りそうですが、これを気にしなくなった先に目指す大きなゴールはあるわけです。

1,000万円達成した時には2,000万円を、2,000万円達成した時には3,000万円を、3,000万円達成した時には4,000万円を。このように節目に来るとさらに上を目指したくなります。もちろん皆さんは最終的な金融資産額の目標を立てられているかと思います。ここの設定は目先届きそうなものよりも、かなり背伸びしたものの方が、自信を成長させる幅に差が出てくると感じます。ぼくは1億円を目指していますので、3,000万円というのはまだ3号目。車で行ける場所やん!というツッコミを自分にしてしまいますが、この満足しない加減が良いのです。

一昔前に老後2,000万円問題という話が盛り上がりました。これの良し悪しはさておき、3,000万円という額は何が起こるかわからない自身の将来に向けた大きな安心材料になります。急に病気で働けなくなるかもしれない。会社が倒産するかもしれない。親の介護が必要になるかもしれない。日本経済が沈没するかもしれない。急に結婚をするかもしれない。こんなことを考えればキリがありません。ただ、3,000万円あれば大抵のことはカバーできます。不測の事態が起きなければ、その間に資産額を大きく育てて、安心をさらに大きくすることだってできます。

お金を「使うところ」「使わないところ」の話を先ほどしましたが、こうした生活をしていると、時間を「使うところ」「使わないところ」にも目が向くようになります。昔は休日になるとゴロゴロして気付いたら夜になっていた、なんてことはザラでした。しかしいまは何か自分自身に残ることに時間を使いたい、という意識が高まりました。資産運用で複利が働くように、自分の知識にも複利が働くからです。同じYouTubeを見るにしても、バラエティ中心だった過去とは違い、教養系を見るようになりました。「塵も積もれば山となる」です。

資産形成である程度、自分の型が出来上がってくると「他の人はどうしているんだろう」「どんなことを考えているんだろう」ということが気になり出します。ぼくは2,000万円に到達する以前からこの意識が高まりましたが、3,000万円を超えるとさらに加速してきた気がします。世の中、上には上がいます。自分からは生まれない発想を知る。自分とは違う生き方を知る。他人の話というのは人生を垣間見ることでもあります。書籍でも、ブログでも、YouTubeでも構わないと思いますが、積極的に第三者の話は取り入れたいですね。でも、鵜呑みはダメです。

「タイムマシンがあったら過去に戻りたいですか?」こんなベタベタな質問があったとしましょう。ぼくの答えは「ノー」です。今、趣味もないですし、彼女もいませんし、仕事も面白くありませんけど、それでも今が一番です。3,000万円を達成するまで、年間貯蓄率0%の時代もありました。日本株でデイトレードをして100万円の損失を出した時も、暗号資産で300万円ほど溶かしたこともありました。そんな数々の失敗や反省の上に、今があります。そういう黒歴史を引っくるめてすべて好き。こう思えるのも金融資産3,000万円を達成したからだと思います。

さいごに

いかがだったでしょうか、今日は

「金融資産3,000万円を達成して変わった10のこと」について紹介しました。

こうやってまとめていくと、お金の話をしているんだけど、

結局はすべて自分自身の話になっています。

自分のためにお金を育てていくわけですが、

お金を育てていくことは、つまり自分自身と向き合うことでもある。

そんなことが言えるのではないでしょうか。

この先、金融資産額の土台となっている資本主義経済がどうなっていくかは分かりません。

ぼくが3,000万円を維持し続けているかどうかも、もちろん分からないわけです。

ただし、ここまで到達するために得た知識や経験は失われることがありませんし、

生き方や価値観だって、急に変わることはないわけです。

親の相続や宝くじで一発当てた、という人でない限り、

コツコツ・たんたん・中長期でお金を育てている方は

自分自身を律することができ、行動計画を遂行できる人です。

ぼくは金融資産3,000万円を達成したことで、

軸がある生き方ができるようになった気がしています。

自分らしさを見つけた、と言っても良いかもしれません。

こうした発見があることも、一つのメリットですよね。

現在、金融資産3,000万円を目指している方は、

粘り強くやっていきましょう!

そして、すでに5,000万円、1億円を達成されている方は、

ぼくも早く追いつきますんで、ぜひその経験談を教えてください!

人生はノーコンティニュー!

悔いのないようにやっていきましょう。

では、ごきげんよう。

資産形成は、自分自身の生き方と向き合うことでもある。