・国内の世帯ではわずか1割強

・3,000万円を達成すると考えること

・「行動」が「習慣」になっていく

おはーん、ペーパー先生です。

このブログの内容は動画でも解説しています。

金融資産3,000万円。

皆さんにとってはどのような額でしょうか?

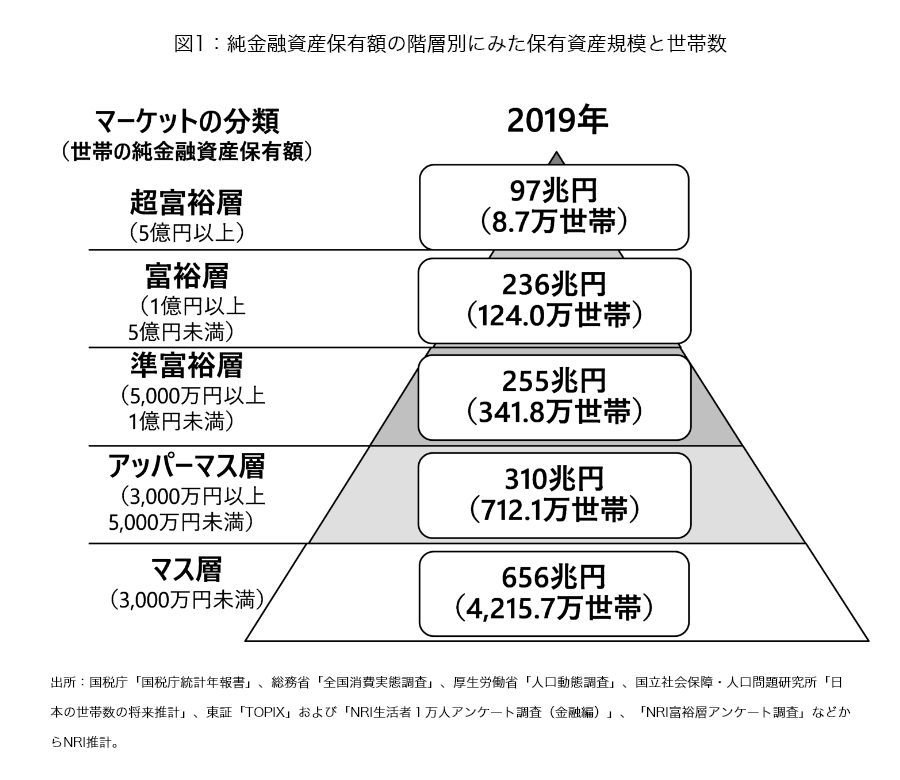

野村総研による純金融資産額の世帯割合を示したいわゆる富裕層ピラミッドでは、

3,000万円以上5,000万円未満がアッパーマス層とされており、

2019年調査では国内で712.1万世帯とされています。

【出典】野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計(野村総合研究所)

2020/12/21

全体ではわずか13.18%ですから、資産形成における1つの到達点とも言えますね。

なお、ここで示されている純金融資産というのは金融資産から負債を除いた額ですが、

以降は金融資産で話を進めていきます。

なお、「総資産」「純資産」「金融資産」「純金融資産」の違いについては

詳しくはYouTubeやブログでも解説しています。

今日は金融資産3,000万円に到達した後に考えたことを、

体験談として多角的に紹介していきます。

考えるようになった10のこと

ぼく自身は2020年12月末に初めて金融資産3,000万円を突破しました。

以下は、その際の収支運用状況を綴ったブログ記事です。

いやはや、この当時はまだアメリカおよび中国テック企業の個別株を中心に、

15ぐらいの銘柄を保有していたことを思い出します。

それなりに手間がかかっていましたね。

ただ、手間をかけていた分、急回復を遂げたコロナ相場で

恩恵を受けた個人投資家の一人だったとも言えます。

では、この3,000万円達成をきっかけに何を考えるようになったか。

一気に書き出していこうと思います。

増やすも減らすもその時の相場次第です。個別株の時代からそうでしたが、基本的には長期保有を前提に運用していましたので、やはり1,000万円の頃に比べると、より守りの意識が高くなりました。増やしていきつつも、大きく減らさないような心構え。具体的な行動でもっとも大きかったのは、2021年6月に個別株から全世界株式インデックスへ舵を切ったことです。

守りの意識と通じる部分でもありますが、現金保有の比率をすごく意識するようになりました。場合によっては債券でも良いですね。よく現金比率を20代は現金2割、30代では3割、40代では4割、などと言われたりします。これ、あながち間違っていないと思いますが、ぼくの場合はいま稼ぎがそれなりにあるため、40代ではありますが現金比率を1割弱と攻めの運用をしています。

当然のことながら次の目標として5,000万円が視野に入ってきます。そして残り2,000万円をどのようなプロセスで達成すべきか、シミュレーションをするようになりました。重要になってくるのが貯蓄額。例えば年間700万円の貯蓄を進めていけば運用せずとも3年で達成できます。また、コア・サテライト戦略におけるサテライト枠に何を置くべきかをすごく考えるようになりました。

2021年9月にサテライト枠としてビットコインを充てました。10月にはイーサリアムを追加しています。暗号資産以外にもいくつか候補はありました。レバナスやセクターETFなどの株式のほか、ゴールドや原油などのコモディティです。株式偏重になるのを避け、かつ配当があるアセットクラスが良い、という判断から、当時は半減期でかつレンディング収入も見込めることから暗号資産を選びました。

金融資産3,000万円というのは、サイドFIREへの道も開けてきます。S&P500の過去50年の平均リターンは9.73%。さすがにこれは出来過ぎですので、仮に5%としても年間150万円のお金を運んできてくれるサイズです。半分の150万円、つまり月に12.5万円を労働収入などで稼ぐことができれば、皮算用ではありますが年間300万円。派手な生活を望まなければサイドFIREが見えてくるわけです。

FIREへの道筋が具体化していくと、それと同時に起こるのが、勤務している会社との付き合い方の変化です。この3,000万円というのは強力な武器でして、まず会社にしがみつく必要がなくなります。サイドFIREをしても良いし、何もしなくたって10年ぐらいは普通に暮らせる額でもあります。コツコツ積み上げてきた金融資産が、自身の心のゆとりを大いに生むことを強く感じました。

1,000万円を超えたあたりから複利効果を肌で感じれるようになりますが、3,000万円はよりスケールが変わります。また、ここまで到達した方は支出管理もうまいでしょうから、尚更数字が増えていく実感が加速します。現にぼくは1,000万円→2,000万円まではおよそ30ヶ月、3,000万円→4,000万円までは15ヶ月でした。ここからもその加速具合がお分かりいただけると思います。

「ほったらかし投資」なんて言葉もありますが、インデックス運用はまさにそれを地で行くようなものです。資産運用をしている意識は全然ありません。個別株時代は、保有企業のプレスリリースや決算短信をチェックするなど、「やってる感」がすごくあったのですが、現在は、銀行から証券口座へ原資を入金し、毎営業日の買い付けに至るまで全自動で行っていますから尚更です。

買い付けに自分の意思を挟まない、全て自動化することについては先に触れた通りです。ただし興味が薄れていくかというとそんなこともありません。例えば、なぜ相場が軟調なのか?その背景にある、米国の利上げやQT、円安、エネルギー価格高騰、ウクライナ危機、景気減速懸念など、どのような繋がりがあるのかに興味が出てきます。これがまさに金融投資=自己投資たる由縁なのだと思います。

3,000万円に至るまでの資産形成の過程で、お金の使い方にメリハリが効くようになりました。収支管理でしっかり見える化をするということを始め、価値がないところには一切使わず、ここぞというところは出し惜しみしない。ホテル暮らしなんていう一般的には無茶苦茶なことをやっていながら、2021年の貯蓄率は63%。もはや運用でリスクを取らずに貯蓄だけでもなんとかなるレベルです。

さいごに

いかがだったでしょうか?

金融資産3,000万円を達成すると考えることを、

考え始めた順に書き出してみました。

当たり前なんですが、達成直後というのはその資産を

今後どう大切に育てるのかという「点」の話が中心なのですが、

時間の経過とともに「面」で捉えていくようになります。

そして「行動」が「習慣」になっていることにも気付かされます。

お金が貯まる・貯まらないというのは、ある意味で生活習慣です。

インフルエンサーの方々が発信されている資産形成に対する考え方を拝見しても、

皆さん筋が通った生き方をされていることに目がいきます。

色々な試行錯誤や努力、工夫をした上で「自分の型」を見つける。

その結果としての金融資産3,000万円。

そんな言い方もできるのではないでしょうか。

では、ごきげんよう。

よろしければこちらの記事もご覧ください。

「自分の型」が完成する基準、それが金融資産3,000万円。