・資産形成の失敗事例

・失敗事例から得た学び

・失敗からの復活方法

ごきげんよう、ぺいぱです。

ぼくは2020年12月末にめでたく金融資産3,000万円を突破しました。2018年1月末時点では1,385万円でしたから、3年間で倍以上お金を増やすことができたわけです。

ただ、そこに一発逆転劇のような凄いサクセスストーリーがあるわけではありません。支出を絞り、収入を上げて、投資に回し続けるという、聞けば詰まらない取り組みを、愚直にやり続けてきたことが原動力になっています。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

さて、そんな資産形成に関する話題。世の中では成功事例が中心に語られることが多いものの、本当に参考になるのは失敗事例だったりもします。

なぜならば、成功事例というのはその人の持つステータスやタイミングなど、環境も大きく影響することから再現性が限定的だからです。一方の失敗事例はどうかと言うと、そこを避けた分だけ成功への距離は確実に縮まります。

これまでぼくは金融資産3,000万円を達成した経験談を、色々な角度からご紹介してきました。

今回は金融資産3,000万円を達成したものの、その過程の中で失敗してきた事例を7つ紹介しようと思います。

ここで言う失敗というのは、結果が悪かったことだけではありません。結果は良かったがそれはたまたま運があっただけで、今でもやめておけば良かったと思っているものも含みます。

人によっては「いやいや、それは別にOKでしょ」と思うものも入っているかもしれませんが、ぼく個人の見解ということでご容赦いただければと思います。

今回の話が皆さんの資産形成において、何らかの参考になれば幸いです。

金融資産3,000万円を達成した中での失敗事例7選

では、さっそく見ていきましょう!

「持ち家」か「賃貸」か。これは「全世界株式」か「米国株式」か、と同じぐらい議論の尽きない分野ですが、そんな深いことをまったく考えずにぼくは2010年、マンションを住宅ローンで購入しました。

購入価格は3,180万円。現在、2,200万円ほどの住宅ローンが残っていますが、売却想定価格が3,000万円ほどですから800万円の売却益が出る計算になります。

つまり、結果だけ見れば失敗していないのですが、これは本当にたまたま運が良かっただけ。失敗したなと考えるポイントですが、まず住宅ローン控除が適用されない部屋の広さだということがあります。

<住宅ローン控除とは>

個人が住宅ローンを利用して住宅を購入する際、一定要件のもとで所得税から控除が受けられる制度です。年末の住宅ローン残高の1%相当額が10年間(1年間最大40万円)所得税から減税され、所得税から控除しきれない額は控除限度額の範囲内で個人住民税から控除されるというもの。

【出典】住宅ローン控除制度50平米→40平米以上に条件緩和!1LDKがお得に!?(FLIE)

2022.10.21

この住宅ローン控除対象床面積の要件が「50平米以上」なんですね。ぼくの購入したマンションは一人住まい用でしたので30平米。税制改正で緩和された範囲にも届きません。

当時は、なんとなく「賃貸より持ち家の方が最後に自分の資産になるから良さそう」という安易な考えのもとで購入をしてしまっており、出口戦略もまったくありませんでした。

買った時期がマンション相場の底だったことや、人気のある地域だったこと。当時と比べて現在は住宅ローン金利が大きく下がったことなど、多くの偶然が重なって本当にたまたま損をしていないだけ、という状態です。

ぼくがいま、仕事の都合もありホテル暮らしをしながら、所有マンションは賃貸に出していますが、将来ホテル暮らしを辞めた後は所有マンションに戻るのではなく、自身の住まいも賃貸にする方向で考えています。

また、資産形成の一部として不動産投資をする予定もありません。そもそも住宅の価値を見定める目利きができませんし、1つ持っていればポートフォリオのバランス的にもそれで十分だからです。

いまの勤務先で2006年ごろから持株会に加入していました。当時は役職が付くと入らなきゃいけないという謎ルールがあり、1口1,000円、ぼくは毎月1万円を積立していたんですね。

<持株会とは>

従業員の自社株式取得にあたり会社が拠出金の給与控除、奨励金の支給などの種々の便宜を与えることにより、従業員の自社株取得を容易にし、財産形成を助成する制度です。(持株会には、役員を対象とした役員持株会、取引先を対象とした取引先持株会などもあります。)

奨励金が付与されることや、毎月定額で買い付けをするため、資産形成の一助になる持株会ですが、一方ではかなりの集中投資でもあります。ぼくの勤務先は日本企業ですから、つまりは日本の個別株なわけです。

それなりに大手ではありますが、永続的に会社が存続する保証はどこにもありません。会社が万が一にでも倒産をすれば保有株式が紙くずになる可能性だってゼロではないのです。

10年以上の長期で積立をするのであれば、オルカン(全世界株式)やS&P500などのインデックスへ投じるべきでしたが、その存在も知らななかったことは悔やまれますね。

なお、ここで積立をしていたものは、2020年に持株会を退会、売却して益が出ています。その資金で米国株を購入したわけですが、これは結果論でしかありません。

勉強になったのは、ドルコスト平均法の良さを実際に体感できたことですね。

<ドル・コスト平均法とは>

価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法で、平均購入単価を抑えることが期待できます。

ぼくは自炊をしていません。いまはホテル暮らしをしていることもありキッチンがないことも理由にありますが、マンションに住んでいた時からコンビニ飯や外食が中心でした。しかし、資産形成において自炊をしないというのは理想的ではありません。

家計において食費が占める割合は、2021年の政府統計データによると1ヶ月あたりの平均額が38,410円。世帯年収別に見た食費の平均額では963万円以上世帯で97,127円と、年収が高くなるにつれて、食費も多くなる傾向があります。つまり、住宅費に次いでコストがかかる分野と言えるわけです。

コンビニ飯はそもそも商品内容に対して価格が高いですし、本来はいらないものまでついで買いしてしまう可能性だってあります。節約術の中で紹介されるものの1つとして「コンビニに行かない」が挙げられる理由もそこにあります。

さて、一般的に1ヶ月の食費というのはいくらぐらいが妥当なのでしょうか。それを求める方法の一つにエンゲル係数を参考に計算するというものがあります。

<エンゲル係数とは>

家計の消費支出に対する食費の割合のこと。消費支出に対して食費が多いほど数値が高くなり、少ないほど数値が低くなります。政府統計の家計調査によると2021年、総世帯のエンゲル係数平均は26.6%となっています。

【出典】食費の平均ってどのくらい?世帯人数別や地方別にご紹介(エバーグリーンマーケティング)

2021年10月28日

消費支出が20万円と仮定すると、エンゲル係数を26.6%で計算した場合の食費は53,200円となる。このような計算方法です。

ぼくの場合、10月の支出は56万円でした。これの26.6%は15万円ほどになりますが、実際の食費は6.8万円でしたのでこの基準ではかなり下回っていますが、そもそも支出が多すぎるのでぜんぜん参考になりませんね(汗)

ぼくは2020年まで7年間ほど、ドル建て養老保険に毎月お金を投じていました。60歳で保険期間満了となり以降は満期保険金を一括もしくは分割で受け取れるほか、保険期間中に死亡または所定の高度障害状態になった場合、死亡保険金または高度障害保険金が受け取れるというもの。

「保険」と「貯蓄」は分けて考えるべし、という当然のことをよく理解していなかった時期に、知人から勧められてなんとなく契約したものです。毎月500ドルほどを払い込みしており、累計額としては500万円ほどになっていました。なおドル建て養老保険という商品は参考までに、以下のようなものです。

毎月500ドルというのはかなりの負担でしたし、結局その後も独身のままでしたので、2020年に家計改善の着手をした際、真っ先にメスを入れたのもこの保険だったわけです。

通常、こうした保険は解約するとお金が戻ってきますが(いわゆる解約返戻金)、払い込んだ金額が丸々返ってくるわけではありません。例として紹介したジブラルタ生命保険の米国ドル建て養老保険では、30歳で契約した場合、

40歳

払込保険料:29,172ドル

解約返戻金:26,380ドル

50歳

払込保険料:58,344ドル

解約返戻金:59,000ドル

60歳

払込保険料:87,516ドル

解約返戻金:100,000ドル

このように20年ほど経たなければ、解約返戻金が払込保険料を上回りません。つまりぼくの場合は10年にも満たなかったわけですから、100万円ほどの損失となったわけです。

ただし、狙いがありました。今から2年前と言えば、コロナ禍の経済を支えるため空前の金融緩和で株式市場は右肩上がり。何を買っても上昇するような相場環境でした。解約返戻金の500万円があれば、あっという間に回収できるだろう、という算段です。

当時は、アルファベットやアマゾン、テンセントなどのいわゆる米中のビックテック個別株を中心に投資をしていましたので、結果的にこれがうまくいき、同年中に100万円の損失分を取り戻すことができました。とは言え、お金を育てる時間を大きくロスしたことは紛れもない事実で大反省の一件です。

ぼくの場合は、独身でかつそれなりに健康であること、そして金融資産が育ってきたこともあり、民間の保険を必要としませんでしたが、この辺りは皆さん自身の事情に合わせて、掛け捨て保険などのご検討をいただければと思います。

ぼくはこれまで3社を経験しています。モバイルコンテンツを扱うベンチャー企業に就職後、ソフトウェア開発企業を経て、今の会社に在籍しています。そのほか、フリーランスで仕事をしていたこともありますし、2社目の勤務をしながら副業をしていたこともありました。

つまり大企業1本でやっている現在というのは、以前の自分の仕事のスタイルからするとかなり保守的であると言えますし、多くの人が歩むであろう「大企業 → ベンチャー企業 → 独立」といった流れとは真逆の社会人生活を歩んでいることになります。

現在の会社はIT企業ですが、ガチガチの古い日本型組織でして、副業が一切認められていません。そうした意味で、雑誌の原稿を書いたり、グラフィックデザインを受注していたりの過去と比べると、自分個人で稼いでいく力はまったくもって失われてしまったといっても過言ではありません。

では、世の中の副業に対する温度感はどうでしょうか。全国アンケートではこのような結果になっています。

<副業をしていますか?>

現在、副業をしている(11.7%)

過去、副業をしていた(4.4%)

興味があるが副業はしていない(32.5%)

興味があるが副業が禁止されている(13.9%)

副業に興味がない(35.3%)

その他(2.2%)

(※N=360)

【出典】2022年10月実施:副業に関するアンケート調査|デジタル保険代理店「#コのほけん!」(PR Times)

2022年10月17日 16時00分

実に半数近くが、興味があるのに実際にはやっていないことが分かります。終身雇用という時代ではなくなり、会社のブランドや人材、機材などの環境に頼らなくても食べていける力を持っておく。これはすごく重要なことです。

ぼくは、いまの会社に勤めている15年ほどの間で、そうした力を腐らせてしまったことへの後悔がすごくあります。これこそが、ぺいぱとして情報発信をする原動力にもなっているわけです。

ぼくの「現在の資産形成」に至るスタート地点は2017年にアメリカおよび中国の個別株を始めたことでしたが、こと株式投資の原点となるとさらに10年以上前に遡ります。初めて株を購入したのは2004年の日本株でした。理由は「株式投資ってなんかカッコいい」という至って不純なもの(笑)

参考書を購入し、マネックス証券に口座を開いて「フジテレビジョン」(現在のフジ・メディア・ホールディングス)を購入したわけです。

完全にゲーム感覚だったわけですが、出来もしないデイトレードやスイングトレードに興じ、原資をどんどんすり減らしていき、さらにはライブドアショックなどの事象にも揉まれ、最終的に100万円ほどの損失を出して全資金を引き上げました。

それが2007年でしたから、先にご紹介した持株会を除き、それ以降10年間、株式投資から遠ざかっていたことになります。そもそもこの頃はインデックス投資の存在も知りませんでしたし、ましてや外国株なんで敷居が高すぎて自分がやるものではない、というよく分からん線引きがあったことも事実です。

家計簿アプリ「マネーフォワード ME」が投資と貯蓄に関して行ったアンケート調査によると、

<現在行っている投資>

1位 投資信託(85%)

2位 株式投資:日本株(65%)

3位 つみたてNISA(55%)

4位 iDeCo、株式投資:米国株(45%)

5位 一般NISA(40%)

(※n=1846, 複数回答可)

【出典】『マネーフォワード ME』投資に関する調査を実施、利用者の34%が直近2~3年以内で投資を開始(マネーフォワード ME)

2022-08-29

投資環境が大きく整備され、情報もたくさん溢れている2022年においても、日本株が数字として依然大きいことが分かります。

なお、ぼくが「フジテレビジョン」株式を購入したのは2004年11月でした。その頃の株価は2,150円。それから18年経っていくらになっているのかというと、2022年11月1日時点で1,040円。なんと半値以下です。もちろんこの間も配当は出続けているものの、これが日本の個別株の怖さですね。

当時、米国インデックスの存在を知っていれば、ぼくにはもっと別の未来があったのでしょう。

よくSNSでも触れていますが、ぼくは2017年の暗号資産ブームに思いっきり乗っかりまして、その翌年早々のバブル崩壊に飲み込まれ300万円ほどの損失を出して撤退しました。

いまやよく覚えていませんが、10種類ぐらいの様々な暗号資産に投資をしてまして、2017年12月に支給されたボーナスもガッツリ投じたわけです。ほぼブームの頂点で購入したように思います。

300万円というのは、先に紹介した日本株での損失の3倍ぐらい。当時の手取りが900万円だったことを考えるとわずか1ヶ月でその3分の1を溶かす異常事態だったわけです。

月日は流れまして2度目はいつなのかというと、いまです(笑)交換業大手のFTXトレーディングがチャプター11の適用を申請したことをきっかけに暴落した暗号資産市場の中で、ぼくの保有するビットコイン・イーサリアムも例外なく下落。評価損益がマイナス50%を超えました。額にするとマイナス270万円ほどで、前回の損失と同等クラスです。人は学びませんねぇ。

さて、そんな2度も大損失(2回目は含み損ですが)を出しているのに、金融資産をなんとか増やしていけているのには理由があります。

<暗号資産での爆損を乗り越えた理由>

①2017年から2018年にかけて

→暗号資産と並行してアメリカおよび中国のビッグテック個別株も保有しており、こちらが大きく伸長をしたこと。

②現在

→コア・サテライト戦略に基づき、サテライト枠の中で暗号資産へ投資をしていること。

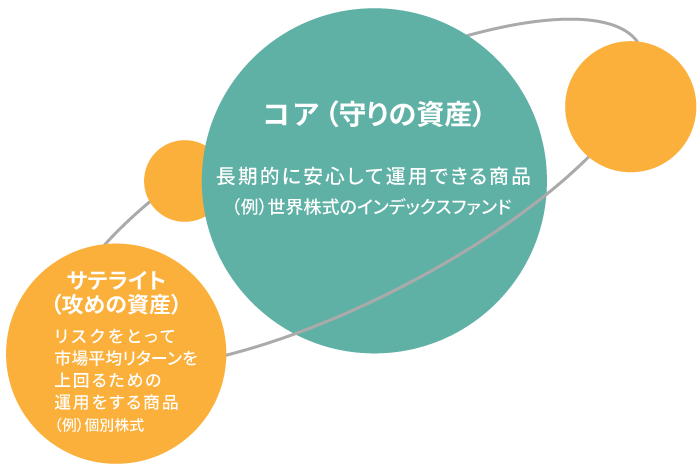

どちらも似たような理由に見えますが、違いとしては全体の資産規模、そしてコアの有無が挙げられます。まずコア・サテライト戦略について説明します。

<コア・サテライト戦略とは>

運用資産をコア(中核)とサテライト(衛星)に分け、コアは、「守りの資産」として長期的に安定して運用できる商品を保有し、サテライトは、「攻めの資産」としてコアよりもハイリスク・ハイリターンの商品を保有します。

例えばコアとして運用される定番の株式商品はこれらです。

🇺🇸S&P 500に連動したETFや投資信託(アメリカ株式)

🌏MSCI ACWIに連動したETFや投資信託(全世界株式)

🌆MSCI KOKUSAIに連動したETFや投資信託(先進国株式)

①では金融資産のほぼ半額を暗号資産に投じていましたが、②では全体の1割ほど。そして①ではコアが存在しませんでしたが、②ではコアにオルカン(全世界株式)がドシっと腰を据えて鎮座しているので、仮にサテライトの暗号資産で全損しても大きな影響が及ばない、という点に差があります。詳しくは以下の動画でも紹介しています。

いづれにしても、①も②も投資した動機は「早く儲けたい」というものでした。欲が丸見えの投資というのは得てして上手くいきませんね。

さいごに

今回は「金融資産3,000万円を達成した中での失敗事例7選」をお届けしてきましたがいかがだったでしょうか。

①家を住宅ローンで買ったこと

②持株会で自社株を積立したこと

③毎日コンビニに通っていること

④養老保険に加入したこと

⑤副業禁止の会社に勤めたこと

⑥日本の個別株から投資を始めたこと

⑦暗号資産で2度も大損失を出したこと

現在、ぼくの金融資産は4,000万円近くに登ります。純資産でいけば5,000万円を超えます。紹介した内容はぼく自身が失敗だったなと考えているもの7つを取り上げましたが、そうした失敗事例が重なったとしても、金融資産を築くことはできるという証明もしているわけです。

世の中には不動産投資で大成功を収めている人もいますし、持株会の自社株で財を成した人だったいます。日本株のデイトレードで成功を収めている人もいれば、暗号資産で億り人になった人もいます。

つまりいずれの事例も「失敗・成功」が言い切れるものではない、というのも資産形成の面白いところですね。1つだけ確実に言えるのは、ぼくはインデックス投資をコアに据えてからは、資産形成に安定度が増したということです。

オルカン(全世界株式)やS&P500などへ投じるインデックス投資は万能ではありません。購入タイミングによっても成績が分かれますし、過去の統計上は右肩上がりなだけであって、将来にわたってそれが約束されているわけでもありません。

しかしながら、コアにどっしりとこれらを据えておくことで、パンデミックによる混乱、米中対立、サプライチェーン問題、急激な円安、エネルギー供給の逼迫、ウクライナ危機など、激動の年となった2022年ですらも、事実としてそこまで大きな影響なく乗り切っています。

そうした中でSNSを見ていると、個別株やFXなどへの投機で実に様々な阿鼻叫喚が日々飛び込んできます。レバレッジ商品に投じている人の声なども同様です。

それを他人事として聞いていられるのも、インデックス投資をコアに据えた投資をしているからであり、それはつまり今回ご紹介したような様々な失敗事例に遭遇したとしても、最後にここへ行き着けば万時オッケー。そんなことが言えるのではとも思います。

資産形成はマラソンのようなものです。途中でいろいろな失敗があったとしても、それを踏み台にしてたくましく走り抜くことが大事。皆さんと一緒にこのマラソンを楽しく走り抜きたいと思います。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

失敗した分だけ成功に近づく。