・金融リテラシーが高い人ほど新NISAを活用。

・ぺいぱもかつては金融リテラシーが低かった。

・金融リテラシーを高めるために必要なこと。

ごきげんよう、ぺいぱです。

このブログの内容は動画でも解説しています。

金融リテラシーが低いと、私たちの日常生活から将来設計に至るまで、さまざまな問題やリスクに直面する可能性があります。逆に言えば、基本的な金融知識を身につけることで安心した人生を送ることができるということになります。

そもそも金融リテラシーとは何か。これはお金に関する基本的な知識やスキルのことで、収入、支出、貯蓄、投資、借入などを正しく管理し、将来の計画を立てる力を指します。つまり「やわらか中学校」で普段から触れている話題全般になりますね。

具体的には、家計の収支を把握し、収入を上げ、支出を下げる力、適切な貯蓄や投資を行う力、さらには、金融商品の中身や借金のリスクなどを理解する力などが含まれます。また、税制優遇制度の仕組みを活用する力も重要です。

このように金融リテラシーの高い人は、計画的に資産を増やすことができる一方で、金融リテラシーが低いと衝動買いや過剰な借金、投資詐欺への遭遇といった問題を抱える可能性が高まります。

特に現代社会では、クレジットカードや各種ローン、投資商品など金融サービスが多様化、利用へのハードルも下がっており、こういった知識がますます重要視されているわけです。

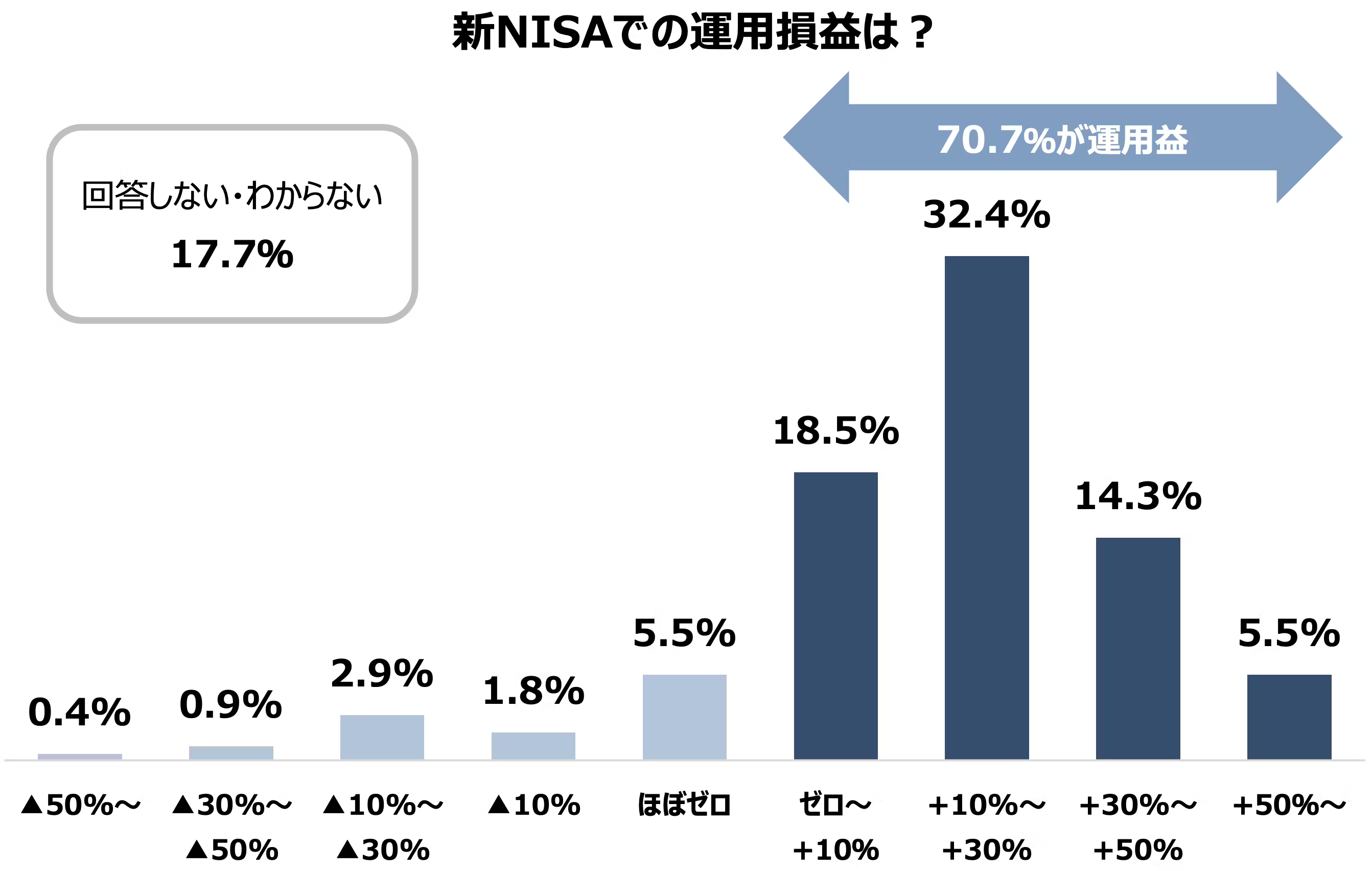

QUICK資産運用研究所が今年11月15日〜30日、全国の18〜74歳の個人5,075人を対象にインターネットを通じて実施した「個人の資産形成に関する意識調査」によると、金融知識レベルが高い人ほど新NISAを利用していることが分かっています。

具体的には、金融に関する6つの問題を解いてもらい、その正解数に基づいてAからDまで4段階にレベル分けしたところ、金融知識が最高のAレベルでは新NISAの利用者割合が62.0%だったのに対し、最低のDレベルは13.7%となり、大差がついています。

この調査では新NISAを利用している人の結果についても質問がされており、およそ7割の人が運用益を上げ、2ケタ台のリターンを上げている人は5割を超えているという結果となっています。

株式は上げ下げがあります。「そういう年だった」「たまたまそうなった」という見方も出来なくはありませんが、チャンスを必ずものにしていくという姿勢が、このように行動を起こした人とそうでない人との資産や富の差をすでに作っているわけです。

今回は、金融リテラシーが低いことによる具体的なリスクと、そのリスクを避けるために何をすればよいのかを取り上げていきます。それぞれの項目で、参考になる過去回も併せてご紹介しますのでぜひお役立てください!

① 貯蓄や資産形成が進まない

② 借金や利息のリスクを理解できない

③ 投資詐欺や悪質な商品に引っかかる

④ 老後資金不足に陥る

⑤ 税制優遇制度を活用できない

⑥ お金に関する不安が増える

金融リテラシーが低いだけで損失が生まれる

では早速いってみましょう!

最も分かりやすいところからいきましょう。先ほどから触れている通り、金融リテラシーが低いと、収入に見合わない支出をしてしまいがちです。そもそも収支を把握できていなかったり、「必要なもの」と「欲しいもの」を区別できないために衝動買いや無計画な出費が発生したりします。

<■具体的な影響>

毎月の給料が入ると、そのほとんどを浪費してしまい、貯金がゼロという状態が続くとどうなるでしょうか?病気やケガ、失業などの緊急事態に備える資金がなく、家計が一気に破綻する可能性があります。

<■解決策>

・収支の把握:

家計簿アプリなどを活用して、何にお金を使っているかを可視化することがとにかく最も重要です。

・先取り貯蓄の実践:

給料が入ったら、まず一定額を貯金に回し、残ったお金で生活する習慣を身につけましょう。

<■参考回>

「金融資産3,000万円達成のために役立った4つのアイテム」

これらアイテムがなければ3,000万円は達成していなかったであろうという話題です。資産形成初期の段階にいる方が、相当な確率で役に立つであろうものを厳選してまとめてあり、この中で家計簿アプリについても触れています。

金融リテラシーが低い人は、クレジットカードのリボ払いの仕組みや、高金利ローンのリスクを理解していないことがあります。例えば「月々1万円の支払いだから大丈夫」と考えリボ払いを続けていると、元金がほとんど減らず膨大な利息を支払う羽目になることもあります。

<■具体的な影響>

多重債務に陥った場合、家計が火の車になるだけでなく精神的なストレスから身体を壊すなどで、生活全体が破綻する可能性もあります。病気と同様ですが、お金に関する課題も早期発見・早期改善が大事になります。

<■解決策>

・金利の基本を学ぶ:

利率や複利の計算方法を学び、借金がどのように膨らむのかを理解することが大切です。

・無駄な借金を避ける:

高金利のローンやリボ払いには絶対に手を出さない習慣をつけましょう。

<■参考回>

『「シニアの借金苦」について考える:借金を抱える人は60代以降でなんと2割』

60代以降でも2割以上が借金を抱えている現代。「高齢になるにつれ収入減少で支払いが追いつかなくなるケースが多い」というのがシニアが借金で苦しむ理由となっており、我々はどうあるべきかについて語った回です。

「絶対に儲かる」「元本保証」「月利30%」などの甘い言葉に騙され、詐欺商品に手を出してしまうケースがあります。特に金融リテラシーが低い人は、こうした話に飛びつきやすいのが特徴です。

<■具体的な影響>

投資詐欺に遭うと、時間や労力だけでなく、何年もかけて築いてきた大切な資産を一瞬にして失うことになります。これまで立てていた将来計画が崩れるだけでなく、家族や身の回りの人にも迷惑をかけることになります。

<■解決策>

・疑う力を持つ:

高利回りをうたう商品は要注意です。金融商品を購入する前に、知識が豊富な第三者に意見を求めましょう。

・基本的な金融知識を身に付ける:

投資商品のリスクとリターンの関係、分散投資の重要性を理解しておくことが必要です。

<■参考回>

「金融資産5,000万円達成までに立ちはだかる7つの壁」

ぼくの過去経験から得た、金融資産5,000万円までの壁の種類やその突破方法を詳しく解説した回。この中で資産運用の失敗に多いケースの1つとして「他人の勧めのまま金融商品を購入してしまう」というものを紹介しています。

多くの人は老後の資金計画を立てずに今だけを見て過ごし、いざその時が来たら年金だけで老後を乗り切ろうと考えます。しかし、日本の公的年金制度は、現役時代の収入を全額カバーできるものではありません。

<■具体的な影響>

老後に必要な資金が足りず、生活水準が大きく低下したり、住む場所にすら困るようなリスクだってあります。ここまでの話にも通じますが、ローンを抱えたまま年金生活に突入するなども避けなければなりません。

<■解決策>

・老後の目標設定をしておく:

現在想定される年金額を確認しておくだけでなく、自身がいつまで働くか、どこに住むかなどの計画も定めておきましょう。

・お金を産む仕組みを作る:

年金以外にもストック型の収入、例えば配当金や家賃などの収入源を若いうちから作っていきましょう。

<■参考回>

『老いる両親「終の住処」をどうするべきか?:どうなる!? 介護の2025年問題』

今のうちから将来的な備えをしていく必要があるという観点で「終の住処」について考えた回がこちらです。「介護における2025年問題」などを取り上げながら実際にぺいぱ家のプラン骨子を紹介しています。

NISAやiDeCoといった税制優遇制度は、適切に活用すれば大きなメリットを享受できます。しかし、これらの仕組みを理解していない人、そもそも存在すら知らない人は、その間に損をしていることが多いと考えられるわけです。

<■具体的な影響>

有用な打ち手を取らずにいると、無駄に税金を多く支払ったり資産形成が全体的に非効率に回っていくことになります。これが長期に渡り続くと先ほど触れた老後資金にも影響が出ます。つまりボディーブローのようにじわじわと効いていきます。

<■解決策>

・制度を学ぶ:

NISAやiDeCoの基本的な仕組みを理解し、自分に合った活用法を見つけましょう。

・専門家に相談:

税理士やファイナンシャルプランナーに相談して、適切なアドバイスを受けるのも有効です。

<■参考回>

「新NISA開始までに必ずやっておきたいこと」

2024年から開始となった新NISA。それに先立ち、制度開始に向けてやっておきたいことをまとめた回です。そもそもNISA制度とは何なのか、ぺいぱが新NISAをどのように活用するか、などについて触れています。

金融リテラシーが低いと、将来に対する漠然とした不安を抱えることが増えます。特に近年は老後2,000万円問題や金利上昇、物価高など生活環境の厳しさを報道を通じて知る機会も増えました。これにより発生する不安は、収支管理や将来設計が不十分であることが原因です。

<■具体的な影響>

仕事をどの程度頑張れば良いのか、日常生活をどう送れば良いのか、結婚や子どもをどうすべきなのか。お金の不安をただ漠然と持ち続けるだけだと精神的なストレスが日増しに増加します。しっかり向き合わないとこれらは一生解消できません。

<■解決策>

・ライフプランを設計する:

収入・支出の見通しを立て、将来の目標(いつ・なにを・どうしたいか)を明確にしましょう。

・家計の健全化:

収支管理を行い、日常的な節約を心がけ、そしてここまで紹介してきた話を実践していくと良いでしょう。

<■参考回>

「2024年の収入・貯蓄率・運用利回りを大公開!:そしてFIRE元年となる2025年の目標は?」

2024年の資産運用がどうだったのか。当初の目標に対して結果はどうだったのか。2025年は何を目指すのか。こんな観点で話をした回です。目標設定のあり方、振り返り方の参考になると思います。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「金融リテラシーが低いだけで損失が生まれる」というテーマで話を進めてきましたがいかがだったでしょうか?

① 貯蓄や資産形成が進まない

② 借金や利息のリスクを理解できない

③ 投資詐欺や悪質な商品に引っかかる

④ 老後資金不足に陥る

⑤ 税制優遇制度を活用できない

⑥ お金に関する不安が増える

各項目、深掘りしていけばそれだけで1本の記事にまとめることができるぐらいの内容です。今回はほんの入口だけを触れました。そういう意味ではチェックシートのようなものだとも言えます。何ができていて何ができていないか、それを気付くきっかけになればと思います。

金融リテラシーを向上させることは、決して難しいことではありません。ぼく自身も2020年のおうち時間に、色々なブログや雑誌、YouTubeなどを見て知識を吸収していきました。それ以前は知識不足で多くの損を踏んできたと思います。

それは、

・家計簿をつけておらず収支を把握していなかった。

・住宅ローン金利を高いまま放置していた。

・アクティブファンドの手数料を見て見ぬふりをしていた。

・NISAを利用していなかった。

・自分がシニアになることを想像していなかった。

もう挙げればキリがありません。

もし、これから資産形成に取り組もう!そう思われた方は、このような方法を取り入れてみてはいかがでしょうか?

・本やブログ、YouTubeで学ぶ:

基本的な金融知識を学ぶための良書や信頼できるサイトを活用しましょう。

・すぐにやれることはやる:

家計簿をつける、NISA口座を開設するなど、すぐに実践できることは今日から始めましょう。

改めてになりますが、金融リテラシーの低さは、人生のさまざまな場面で「見えない損失」を生む原因になります。「掴めるチャンスを悉く棒に振る」とも言い換えられますね。

ぼく自身は今でこそそれなりに資産を築くことができましたが、過去を振り返れば先ほど紹介したように山ほど損をしたことがありますし、その背後には自分の意識にすら残っていないような、さらに無数の知識不足による損失も存在していたと思います。

正しい知識を身につければ、それら損失を防ぎ、豊かで安心な生活を手に入れることができます。この「やわらか中学校」もそんな情報の一助になると思います。今日から金融リテラシー向上の一歩を踏み出してみましょう!ぼくもまだまだ途上なので皆さんと共に一緒に走っていきます!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

知るだけで解決することもある。