・「マザーファンド」とは何か

・同じマザーファンドで運用される商品比較

・手数料がなぜ違うのか

おはーん、ペーパー先生です。

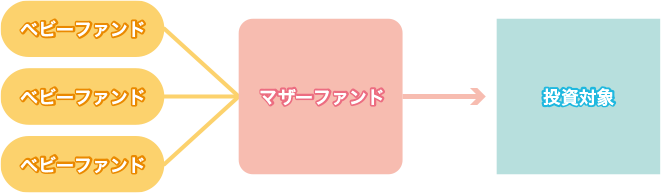

インデックスファンドと呼ばれる多くの投資信託商品は、ファミリーファンド方式で運用されています。

下記の図のように、投資家から集めた資金はベビーファンドに集まり、

それがマザーファンドに集められて投資が行われる流れです。

なぜ、このような流れを取るのかというと、

運用手法の同じファンドが別々に同じ取引をするよりも、

1つのマザーファンドにお金を集めて一度に売買する方が効率的な運用ができるからです。

では、ベビーファンドのどれを買っても同様のリターンが得られるのかというと、

一部は正解で、一部は誤っています。

運用結果はまったく同じですが、最終的な手数料に違いがあるからです。

今日は、同じ運用なのに手数料が違う投資信託についてやわらか考察します。

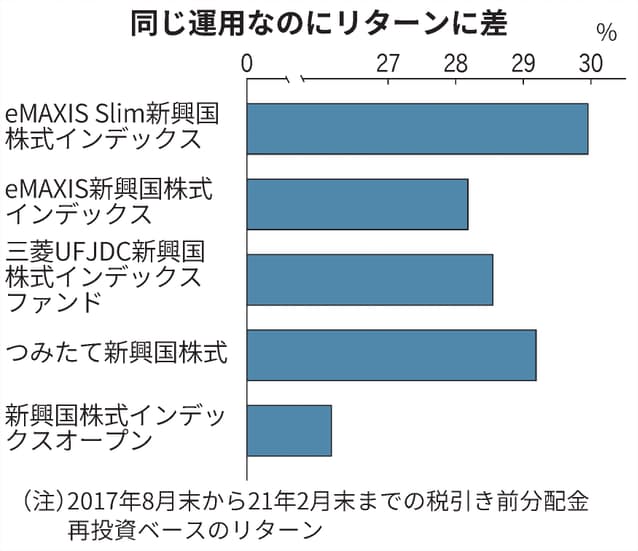

同じマザーファンドで運用される商品比較

「MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)」と連動する

「新興国株式インデックスマザーファンド」で運用される、同じ運用会社の複数商品を見てみましょう。

参考までに、投資信託における手数料の位置づけは以下の通りです。

つみたてNISAで初めて投資をされる方も多いと思います。「購入」「保有」「解約」でのコストはしっかり見るようにしていきたいですね。

✍️購入時手数料

→販売会社に支払う費用。🏢信託報酬

→運用会社・販売会社・受託会社に支払われる費用。💴信託財産留保額

→解約した時に差し引かれる費用。 https://t.co/CEl9hFpX3p— ペーパー先生@ホテル暮らし投資家 (@papercapinfo) January 17, 2021

<同じマザーファンドで運用される三菱UFJ国際投信の商品比較>

商品名:eMAXIS Slim 新興国株式インデックス

購入時手数料:なし

信託財産留保額:なし

信託報酬:0.187%

├委託(税抜き):0.075%

├販売(税抜き):0.075%

└受託(税抜き):0.02%

商品名:eMAXIS 新興国株式インデックス

購入時手数料:なし

信託財産留保額:0.3%

信託報酬:0.66%

├委託(税抜き):0.27%

├販売(税抜き):0.27%

└受託(税抜き):0.06%

商品名:三菱UFJ DC新興国株式インデックスファンド

購入時手数料:なし

信託財産留保額:なし

信託報酬:0.374%

├委託(税抜き):0.1575%

├販売(税抜き):0.1575%

└受託(税抜き):0.025%

商品名:つみたて新興国株式

購入時手数料:なし

信託財産留保額:なし

信託報酬:0.374%

├委託(税抜き):0.16%

├販売(税抜き):0.16%

└受託(税抜き):0.02%

商品名:新興国株式インデックスオープン

購入時手数料:3.3%

信託財産留保額:0.3%

信託報酬:1.1%

├委託(税抜き):0.46%

├販売(税抜き):0.46%

└受託(税抜き):0.08%

手数料がなぜ違うのか

同じ運用結果になる商品の手数料がなぜ違うのか不思議に思われる方もいるかもしれません。

大きくは「対面販売」か「オンライン販売」かの違いでコストに差が出てきます。

また、それぞれの商品は誕生に至った成り立ちにも違いがあります。

様々な背景があるのは理解しつつも、同じ会社が同じ運用をしていて

投資家の負担が違うというのは、お世辞にも親切ではないと感じます。

【出典】投信の一物多価は許せるか 同じ商品で異なる報酬(日経電子版)

2021年3月3日 2:00 [有料会員限定]

さいごに

商売というのは「売り手」と「買い手」の情報戦なんですね。

情報を持たないで戦に臨めば、同じ内容でより安い商品があることを知らず、高い手数料を払うことになる、

というケースは世の中たくさん存在するのではないでしょうか。

昨年来から、携帯電話料金がやり玉に挙がって低価格&シンプルプラン競争が加速していますが、

1000兆円と言われる家計に眠る現預金を投資に回して経済を動かしていくことを本気で考えるのであれば

投資信託にも同じことが求められると思います。

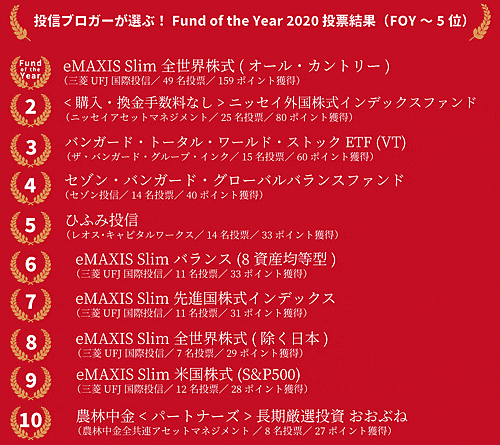

先ほど紹介した三菱UFJ国際投信さんの「eMAXIS Slim」シリーズは

投信ブロガーが選ぶファンドランキングTOP10のうち

5商品がランクインする圧倒的な人気があり、その人気を支えているのは圧倒的な低コストです。

【出典】「投信ブロガーが選ぶ! Fund of the Year 2020」

2021年1月16日

では、将来的に複雑な商品体系のシンプル化が叫ばれた時、果たして圧倒的に低い手数料を維持できるのか。

きっと出来ないと思われます。

つまりここから見えるのは、高い手数料を支払っている投資家が、

低い手数料の投資家を支えているという、”不公平で成り立っている構図”です。

年齢分布でいくと、情報を豊富に持つ若い人の方が低コストで運用していると考えられますから、

年配が若者を支えているという、年金問題とは真逆のバランスで維持されているわけです。

この状態が崩れれば、ずっと同じというわけにはいかないでしょう。

つまり手数料は安ければ安いほど良い、というのは唯一の正義だと言い切れないことが分かります。

運用会社も人件費を削り、AIを取り入れるなどで、今後も低価格実現のための工夫は続いていくと思いますが、

適正な手数料水準がどの程度であるべきなのか、という議論が早晩必要になるのではないでしょうか。

この辺りの記事もご興味があればどうぞ。

では、ごきげんよう。

誰もが同じ情報を持った上で商品選びできた方が良い。