・失敗して感じる投資の奥深さ

・前進している実感を得ること

・精度の高い選択肢に収斂される

ごきげんようぺいぱです。

このブログの内容は動画でも解説しています。

ちょうど先日、このメインチャンネルの中でぺいぱが過去に行ったどんな失敗がいまに活きているか、という話をさせていただきました。

大きく3つのポイントを触れたわけです。

1つは日本円にフルベットしていたということ。そして2つ目は煩悩に支配されて売り買いを繰り返していたということ。3つ目は銀行預金が底を尽き保有商品を切り崩していたということ。

こうした3つの失敗があったことが、現在のオルカン(全世界株式)コア投資に生きていることになります。その結果、含み益が大きく成長した話をこちらの回「オルカン(全世界株式)の含み益が2,000万円を超える:過去の失敗から学んだこと」でお話しています。

ぜひこちらもご覧ください。

このように株式投資というのは「失敗を経た先に成功があるもの」と受け取ることができます。1つも失敗をせずに大きな運用成果を得る、なんて事はおそらく無いのではないでしょうか。

たまたま一発で投資に成功した人も、その後に必ずどこかで欲が出て大きな博打で怪我をする。そういうことがあるのでしょう。つまりは失敗は遅かれ早かれ必ず来る。こういうことを含めて投資の奥深さなのだと思います。

新NISAを通じて、世の中ではかなり資産形成に関する話題が、テレビやWeb、YouTubeなどを通じて増えてきました。そういう情報に触れることで、自身でも資産運用に着手したという人も多いでしょう。

資産形成は将来のために必要な資産を増やすことです。いくつもある手段の中の1つがお金にも働いてもらう。つまり資産運用になるわけですが、実際に取り組んでみてもなかなかうまく結果が出ない。そんな人もいるのではないでしょうか。

今回は運用で失敗が続いている人にぜひ意識をしてもらいたいことについて紹介をしていきます。これらはすべてぼく自身が過去の行動を通じてそういう気付きを得たものです。

今年1月の新NISA開始に合わせて投資デビューされた方は、まだ大きな下げ相場に出会していません。いざそんな状況が訪れてパニック売りしないように、予め心構えを持っておくことも大変大事です。

今回の話を聞いていただければ、運用の結果が必ずプラスになるというものではありませんが、少なくともプラスになる確度は上がると思いますので、ぜひ最後までお楽しみ下さい!

① 早くお金持ちになりたいという欲を捨てる。

② 失敗を急いで取り戻そうとしない。

③ 上手くいっているときに自分の力を過信しない。

④ 他人と比較しない。

⑤ 運用する商品数を可能な限り減らす。

⑥ 上下30%の変動を想定しておく。

資産運用で失敗続きな人にぜひ意識してもらいたい6つのこと

では、さっそくいってみましょう!

まずはここからです。資産運用は宝くじではありません。今週中に、今月中にお金持ちになりたい。そんな夢を叶えるものでは無いのです。

ぺいぱはよく「コツコツ・たんたん・中長期」という言葉を口にしますが、まさにここに全てが詰まっていると考えています。

「コツコツ」というのは、積み立てをコツコツしていくこともありますが、他にも会社員としてコツコツ原資を稼ぐこともありますし、ポイ活でコツコツ支出を絞るという観点もあるでしょう。

つまりは日々の行動の積み重ねが最終的に資産につながっていくんだ、そういう意識が必要ということになります。

「たんたん」というところは、もう資産運用は無意識でやるべき、そのぐらいの境地に辿り着くべき。そんな意味があります。先ほどの失敗例の中に、売り買いを繰り返していたみたいな話がありましたが、こうした欲が人の行動を誤らせることがありますし、いらない情報によっていらない行動をとってしまうことだってあります。

ぼくがオルカン投資をほったらかしで行っていることによって、成功を収めているという事実はその証拠でもあるわけです。

最後に「中長期」という観点。ここがすごく重要です。先ほど触れた宝くじではありませんが、一発逆転で成功を掴む、なんてものは資産運用ではありません。

そうした一面を持っていることは否定をしませんが、資産運用、特に株式投資では、投資先の企業が世の中の役に立って、そして少しずつ成長していく。その成長の果実の一部を株主として還元を受ける。そういうサイクルになっているわけですから、たった1日2日で莫大な成功があるなんて事はほとんどあり得ないのです。

5年・10年・15年・20年と、時間をじっくりかけて成果を分かち合っていく。それが株式投資です。そしてそれを1社だけでなく、100社、500社、1,000社とリスクを分散させていく。そういった打ち手がインデックス投資なわけです。

どんなインデックスをどの程度の金額、どう買っていくのが良いかという議論は別にあるとしても、資産運用を通じて急いでお金持ちになる欲自体を捨てることこそが、成功につながる道への第一歩なんだとぼくは思います。

人間と言うのは投資に限らずですが、何か行動を起こして失敗をしたときに、その失敗をなんとかすぐに取り戻そうという意識が働きます。

スポーツの世界では、エラーやミスをした選手が、その試合の中で自身の失敗を埋めるような活躍をする、なんていうことがあります。これはファンからすれば非常にドラマチックなことであり、見ごたえのあるものでもありますが、資産運用の世界でそういう考えは捨てた方が良いとぼくは思います。

なぜならばスポーツは「試合」という単位で区切られています。つまり時間は有限、その中で結果が求められるということです。もちろんその試合での失敗をそのシーズン中に挽回する、という考え方があって良いかもしれませんが、その選手がシーズンを通してずっと出場できる保証もありません。

一方で、株式投資の場合は1つの失敗があった時に、それを何もその日・その週に取り戻す必要はありません。もちろん運用を仕事にしている人であれば、そういうノルマというのはあるのかもしれませんが、我々個人投資家はそうした期限がない状態で、資産形成に励むことができることが最強の強みですから、それを活かさない手はない。

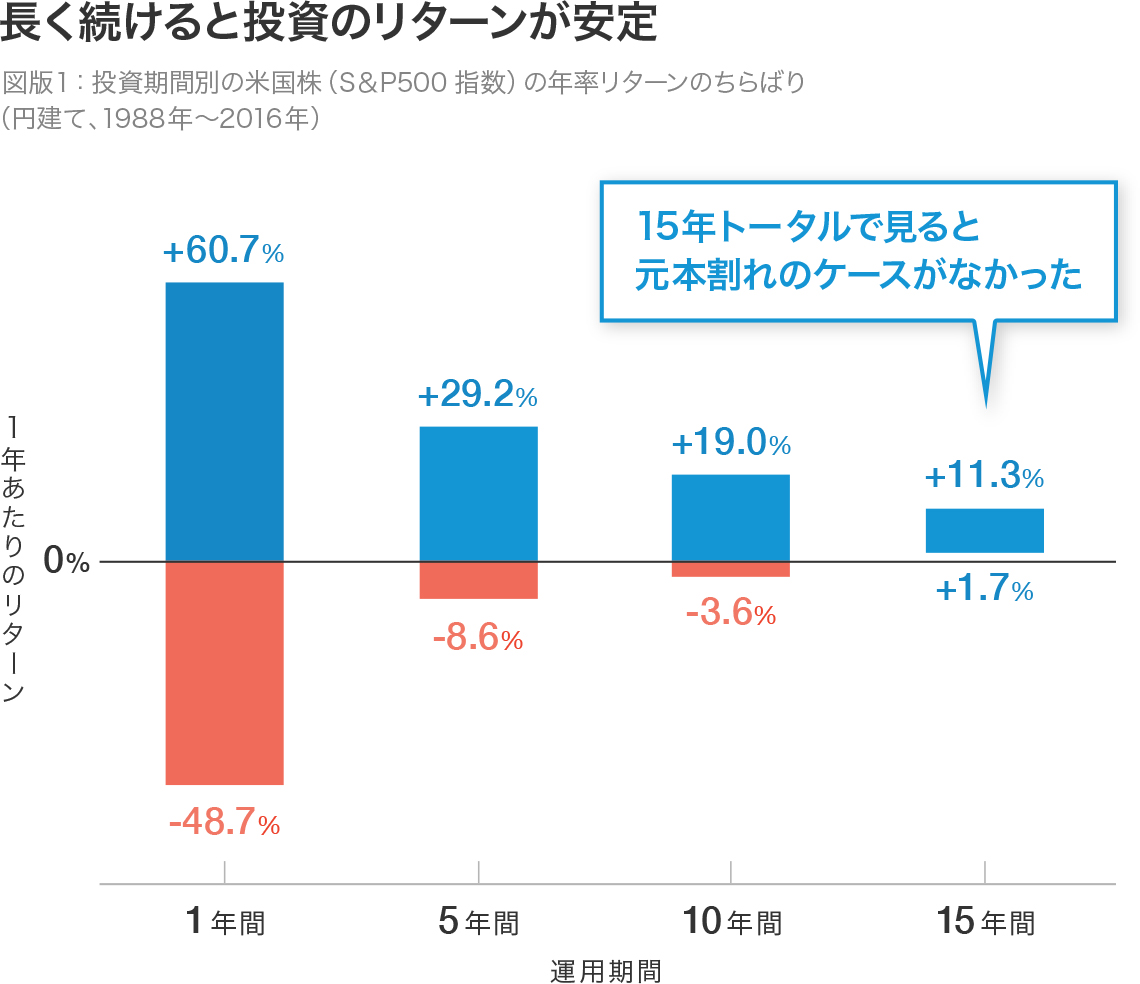

株式投資は15年以上運用を続ければ概ねプラスに転じるという過去の統計データもあります。つまり商品選びさえ間違わなければどなたでもプラス運用することができる取り組みだということです。

先ほど話した「早くお金持ちになりたいという欲」。資産運用は日々これとの戦い、せめぎ合いになるわけです。たった1つの失敗で取り乱さない。普段、自分が絶対に取らないような行動を取ってしまう過ちを防ぐことも非常に重要になります。

今度は成功した時の話になります。人間というのは成功すると「自分の能力が凄い」「自分の目利き力が高い」そういう風に捉えがちです。

そうした見方も100%間違っているわけではありませんが、一方で自分一人の力だけで成果を掴み取るなんてことは資産運用の世界では稀です。

なぜならば、相場は日々動きますし、そこに参加している色々な人の意思がうごめいているわけです。確かにその時、その瞬間、その商品を手にしたという意思決定は本人がしたものでしょう。

ただし、それが本当に実力であるかどうかというのは十分考えた方が良い。たまたまということだってあり得ます。

ぼくは2017年に米国と中国の個別株で株式投資に復帰。それまでは10年間ほど離れていました。久しぶりの投資だったんですが、相場自体はこの時期活況だったこともあり、保有している株式は順調に含み益を広げていったわけです。

ここでぼく自身「企業を見る目がある」「企業の実力を見抜く力がある」。そういう壮大な勘違いをしたわけです。その後まだ成長途上のいわゆるハイパーグロース株といわれるIT銘柄を複数追加購入していくわけですが、これがちょうど2020年3月に発生したコロナショックの少し前にあたります。

その後、コロナショックでぼくの保有株は大暴落をするわけですが、一旦はここを耐え忍びます。通常であれば毎日のように暴落をする株価を見て手放してしまいがちなんですが、過去同じように痛い経験をしていたぼくはこれを冷静に見過ごすことができたわけです。

つまり「失敗をここではしなかった」ということになります。ただ、その後2022年になると、米国の中央銀行であるFRB(米連邦準備制度理事会)がQT(量的引き締め)に動き、グロース銘柄は大きく値を下げていくことになります。

ぼくはその前年、2021年6月に個別株を全て売却しオルカンへ一本化しました。2022年以降に個別株をそのまま保有していた場合は、持っていた銘柄のほとんどがほぼ9割減。そのぐらいの暴落に陥ることになっていました。

つまり、積み上げていった成功で自信を深め、勘違いをした結果より背伸びをし、追加で買った個別株で大博打をしていた。そういう風に受け取ることができます。

ぼくのケースでは、結果的に大怪我は避けられたわけですが、これはたまたま。結果論でしかありません。

人生というのは、上手くいっている時ほど周囲の声が耳に届かなくなるし、自分自身が謎の高揚感に包まれることもあります。そして、こうした状況に陥った時に取る打ち手は大体間違いがちです。

自分の力を過信しないというのは非常に重要な考え方です。

ぼくは2020年、家計改善に着手しました。ブログやYouTubeなどで資産形成や家計改善に関する話、そういうものを目にして・耳にして学びにしていったわけです。

結果的にぼくの貯蓄率は一時期60%を超えることになりましたし、そこで生み出された原資が投資に回り、現在のオルカン含み益を作っているといっても過言ではありません、

つまり、他人から出ている情報を必要なところだけ抽出をしてうまく使いこなすことができれば、それは自分自身にとってのQOLを向上することにもなるわけです。

ただ、こうしたSNSの利用を過度にしてしまうと、最後は数字比べの世界になっていきます。

例えば

「あの人は自分と同年代なのにより多くの資産を持っている」

「あの人の方が自分よりも運用パフォーマンスが良い」

「あの人は自分と同じような生活をしているのに貯蓄率が高い」

など、資産の世界では、最終的に数字で語られる部分が多く、これを意識し始めるとキリがないし、自分を見失うことにもつながります。では、他人と比較をしないことのメリットは何なのか。

「十人十色」って言葉がありますが、ぼくとこれをご覧になっている皆さんとでの共通点は実はほとんどないんだと思います。

例えば年齢だとか、性別だとか、勤務している業界だとか、資産運用の額だとか、投資している商品だとか。そういうものが部分一致する事はあるでしょう。

ただし、家族構成とか、趣味とか、日々のお金の使い方とか、物の価値観とか、学歴とか。そうした人を形作る背景情報が膨大にある中で、すべて一致をする事はほぼありえないわけです。

つまり条件が違う人と数字の勝負をしても意味がないということになります。資産運用はスポーツではありません。同じフィールドの中で、いろいろな国・地域でトレーニングを積んできた人たちが何年かに一度集まって、よーいドンで勝負をする。そういうものではないということです。

それは「保有する資産額が高ければ正解」ということでは無い世界だからですね。資産形成において邪魔になるのは「見栄」だと良く言います。これはぼく自身もすごく分かります。

自分も若い時、周りにいる友人が持っているパソコンとか、車とか、着ている服とか、持っているバックとか。そういうものに触発をされて、自分でも同じような買い物をするなんてことはよくありました。

これは友達と同じような格好でいたい。また自分が良い生活をしていると思われたい。そういう見栄があったでしょうし、自分の所属コミュニティの中では皆と同じような価値観で合わせておきたい。そんな同調性もあるのかもしれません。

ただし、冷静になって見返した時に、本当に自分が必要な行動を取っているのか、必要な支出をしているのかって考えると、そこはイコールにならないと思います。

こういうことを通じてお金と言うのはどんどんどんどん外に出ていってしまうわけです。

このような点からも、他人と比較をしないということが資産形成においては非常に重要なベースになるということですし、その上で自分自身がどうやって資産運用をすべきなのか?他人が何をどうやっているからとかではなく自分自身がどうありたいのか?そういう判断をしていく。

まさに情報の取捨選択と行動。こうしたことを1人で回すプロセスこそが大事だと思うわけです。

これは以前「シンプルに生きること」というテーマでもお話しをした通りですが、その本質は一切の無駄がない・一切の隙がない、そうしたものは美しい。そんなことが見えてきます。

これは建造物でもそうですし、映画とかマンガとかをはじめとするエンタテインメントの分野でもそうでしょう。そしてもちろん資産運用におけるポートフォリオにも同じことがいえるとぼくは思います。

シンプルであるほど美しい。そうした美しさを持つものほど完璧だ。そういうことです。ぼくが複数の個別株、そして複数の法定通貨を整理し、日本円とオルカンに絞ってから、手間は大幅に減ったにもかかわらず運用は大変順調です。

もちろんこれを全てひっくるめて「たまたま」ということもできるかもしれませんが、これは自分がしっかり意思を持って行ってきた取り組みの結果でもあるので、今までの数々の失敗が活きているんだ、とぼくは考えています。

運用する商品を絞り込んでおくことで、何が良くなるのか。もちろん現在の資産状況の把握が楽になるという効果もあるでしょうし、複数の商品を持っているよりも管理が楽ということもあるかもしれません。

何よりも自分の資産運用がうまくいっている、もしくはうまくいっていなかった時、それを検証する際、商品が1本の時と商品が50本の時だとどっちが検証しやすいか。そういう話です。

商品が50本もあれば要因分析が複雑化しますから、結局どこに問題があるのかが分からない、もしくは分かったとしても相当な時間を要することになります。

これをよく「変数が多い」なんて言い方もしますが、課題解決においては、この変数をなるべく事前に減らしておくことがすごく大切です。

変数が少なければ、課題解決プランの精度が上がりますし、それを出すためのスピードも上がっていきます。課題解決においてはそうしたサイクルをどれだけ早く回すことができるかが重要になるからです。

商品が1本であれば、もうこれは明らかに課題の原因が、自分の収入なのか、支出なのか、選んだ商品なのか、それ以外のところなのか。特定が非常にシンプルになります。

シンプルこそ美しい。そして美しさは仕組み作りからとも言えます。

少数の個別株のみで運用されている方はもちろん、何を保有しているか分からないほどたくさんの金融商品を抱えているような場合、投資信託(もしくはETF)という形で、複数の銘柄を1つの商品にしてみることを含め、シンプルさに向けた再考をされるといいんじゃないかなと思います。

株式市場は、日々上下を繰り返しながら成長していくものです。もちろん年間を通じて調子が悪いなんて時だってあり得ます。近年で行けば2022年がそうだったわけです。

結局、自分が資産運用をする際にどのぐらいの変動までだったら許容できるのか、冷静でいられるのか。そういうことを頭の中にイメージしておくことも重要なんだと思います。

ぼくは大体上下30%位の変動を常に念頭に置いています。

近年の株式相場で行きますと、ITバブル崩壊。これがピークからボトムまでの下落率を見ていくと▲43.3%と大きくなっています。

そして近年の相場で1番大きい下落がリーマンショック。2008年に起きたものですが、これが▲51.3%。そして東日本大震災の時が▲16.1%、チャイナショックが▲28.3%、記憶にも新しいコロナショックが▲30.6%です。

<近年の下落相場>

ITバブル崩壊(2000年4月12日-2001年3月13日)/▲43.3%

リーマンショック(2008年6月6日-2009年3月10日)/▲51.3%

東日本大地震(2011年3月11日-2011年3月15日)/▲16.1%

チャイナショック(2015年6月24日-2016年2月12日)/▲28.3%

コロナショック(2020年2月12日-2020年3月19日)/▲30.6%

※期間はピークからボトムまで

※参照指数は日経平均株価

数値は日経平均株価を参照していますが、他の指数でも同じぐらい大きく下げたわけです。リスクオフというのはそういうことなんですね。

歴史に名を刻むリーマンショックで半分ですから、こういう数字を見ておけば「まぁ▲30%から+30%位まではあるんじゃないだろうか」と考えておけるわけです。

こういう心持ちで運用をしていれば、例えば1日で3%から5%程度下がったところで動じません。もちろん理想はこうした〇〇ショックという経験を身をもって一度や二度体験をしておくということが一番良いと思います。

ただ、今年1月からの新NISAを皮切りに投資の世界に足を踏み入れた方も多いでしょう。ここまでほぼ一本調子で強い上げ相場が続いていますから、そうした方々は大暴落の怖さを未経験なわけです。

だからこそ「何%位の下落が来ても私は驚かない」という心持ちをしっかり持っておく。こういうことがすごく大事だと思います。

近年は、中央銀行の役割とか、また株式市場のルールが色々と整備をされていることもありますから、リーマンショッククラスの大暴落はなかなか考えづらいことでもあります。

とはいえ、2023年以降の株式市場がかなり急激に上昇し続けているという点で、警戒感が日増しに高まっていることもまた事実です。

どこかで大きく調整をかける、大きく下落をするという事は十分に考えられますし、せっかく新NISAで「コツコツ・たんたん・中長期」という資産運用を始められた方が、仮に20%、30%の大暴落が来たときに不安になって慌てて売却をしてしまうようなことがあるのも良くないとぼくは思います。

もちろん、株式投資は生活資金を除いた余裕資金でやるべきですので、ここでの話はそういう前提に立っています。もし、生活費も資産運用に突っ込んでいるような方がいるのであれば、今すぐ止めてください。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

最後になりますが、今回は「資産運用で失敗続きな人にぜひ意識してもらいたい6つのこと」についてお伝えをしてきましたがいかがだったでしょうか?

① 早くお金持ちになりたいという欲を捨てる。

② 失敗を急いで取り戻そうとしない。

③ 上手くいっているときに自分の力を過信しない。

④ 他人と比較しない。

⑤ 運用する商品数を可能な限り減らす。

⑥ 上下30%の変動を想定しておく。

ぼくは振り返れば2004年から株式投資をやっています。およそ10年間休止をしていた時期もありましたが、今日までの間いろいろな失敗をしてきたわけです。そもそも10年間止めていたということ自体も、失敗だったとぼくは考えています。

「何をやってもうまくいかないなぁ」ということ、生きていればたくさんあると思うんですよね。これは仕事でもそうだしプライベートでもそう。そして資産運用の世界でもそうだと思います。

ぼくも2004年から2007年にかけての株式投資は本当に何をやってもうまくいかないなぁという感じでした。ただ、それでも続ける、それでも止めない、ということが大事という考え方もありますね。

先日の動画の中でも、何かをチャレンジする時に「成功か、失敗か」ではなく「山ほどの失敗の先に成功があるんだ」という話をしましたが、まさにそういうことであって、成功するまで止めなければ失敗ではない。そんなことを言えるのではないでしょうか。

ぼくももし2004年から2007年までの間で抱えた100万円の損失を恐れ、株式投資でリスクは取れないと思ったままだったら今の成功は無いわけですし、いろいろ工夫をしながら、知恵を絞りながら取り組み続けてきたことで今があるわけです。

そしてそういう取り組みを粘り強くしていなかったら、この「やわらか中学校」自体もぺいぱ自体も存在をしなかったでしょう。私と皆さまがこうやってコミュニケーションを取るっていうことすら無かったわけです。

何事も取り組み続けることがいろいろな世界を見せてくれることにつながります。1つの選択が次の選択を生んでいくわけです。

それが地続きで構築されていくのが人生なわけですが、とにかく「選択し続けていく」「立ち止まらずに前進し続ける」ことでどんどん可能性は広がっていきます。

前に進んでいる実感があれば、人はどんなことでも続けていける。ぼくはそう感じます。なんだかんだ言いながらもぼくはいまの勤務先に20年弱勤めていますし、この「やわらか中学校」という場所も3年以上やらせていただいています。オルカン運用も同じく3年ほどやっているわけです。

「とにかく続ける」というのは、前進をしている実感、何か自分で得るものがあるなという実感。そういう手応えがあるからこそを続けられるということもあると思います。

進捗をしっかり感じていくことこそが、仮に失敗続きだったとしても、次の一歩を踏み出していくエネルギーになるんだと思いますし、ぼくはそういう姿勢を持っている人を全力で応援をしたい。

踏み出し方が間違っている、つまり資産運用においては手に取る商品が大きく間違ってる、そんなケースも世の中にはあるのかもしれません。

ただ、失敗を繰り返していくと、手に取る商品の間違える幅とか度合いなんかもだんだん収斂されていく、正しい方向に導かれていく、そういうものなんじゃないかなぁとも思うわけです。

結局、自分の人生を切り開いていくのは、自分自身の日々の意識と行動にあるでしょうから、ぜひ今回の話を聞いて1つでも参考になるものがあれば、皆さんの資産形成にお役立ていただければ幸いです。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

前進を実感することが継続への力になる。