・入口だけではなく出口の話も大事

・ライフイベントに合わせてアップデート

・積立終了にも大きな決断が必要

ごきげんよう、ぺいぱです。

このブログの内容は動画でも解説しています。

投資をする際に頭を悩ませるのが「何を買うか」「いつ買うか」「どう買うか」です。長期投資を前提とする場合は株式を選択することになると思いますので、「何を買うか」については全世界 or 先進国 or 米国という地域をコアに選ぶことになります。

「いつ買うか」については、投資を思い立った段階でいち早く行動に踏み切る、つまり林先生ではありませんけど「今でしょ」となります。「どう買うか」については、まとまった投資原資がある方は少数派でしょうから基本的には毎月少しずつの積立が有力となります。

この辺りの話題は、YouTubeを始め各種SNSでも良く取り上げられていますので詳細は割愛するとして、あくまでこれらは入口の話しなんですよね。

いつから・何を・どのように取り崩すのか。いわゆる出口の話というのは世の中あまり情報量が多くない気がしています。ぼく自身も以前、将来的にどう取り崩すのかを紹介したことがありました。

結論だけ言うと「必要な時に必要な分だけ取り崩す」としました。もちろん自身の意思でそうした運用を行うのが不安だということであれば、一定の法則に沿って取り崩すことも選択肢に入ります。機械的にすることで考える余地をなくそうという作戦ですね。

例えばこのようなものがあります。

・毎月定額で取り崩し

・毎月定率で取り崩し

・毎月定口で取り崩し

詳しくはこちらの回「2023年5月の収支・運用状況:インデックス投資の出口戦略を考える」で紹介していますのでぜひご覧ください。

さて、今回は『eMAXIS Slim 全世界株式(オール・カントリー)』一本で運用をしているぺいぱが、いつまでオルカンを積立し続けるのかについて考えてみようと思います。始まりがあれば終わりもある、ということです。

積立の始め時はシンプルに「今すぐ」なのですが、止め時というのはすごく難しいですよね。ぼくの口癖「投資は早く始めて寝かせたもん勝ち」にもある通り、それなりの塊を置いたままにしておけば、長期的に見て資産は成長を続けていくもの。

つまり、一定規模までオルカンの塊を作ることができれば、どこかで積立を止めてしまっても大勢に影響なし、ということが言えるわけです。じゃあそれはどのぐらいの規模なのか、ここらでじっくり考えてみよう、というのが今回の趣旨です。

ぜひ皆さんも「自分だったらいつまで積立し続けるだろう」というのを考えながら、ぺいぱのシミュレーションを最後まで楽しんでいってもらえれば嬉しいです。

オルカン(全世界株式)をいつまで積立し続けるかについて考える

まずはぼくの資産形成、目標設定のおさらいです。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な出費である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

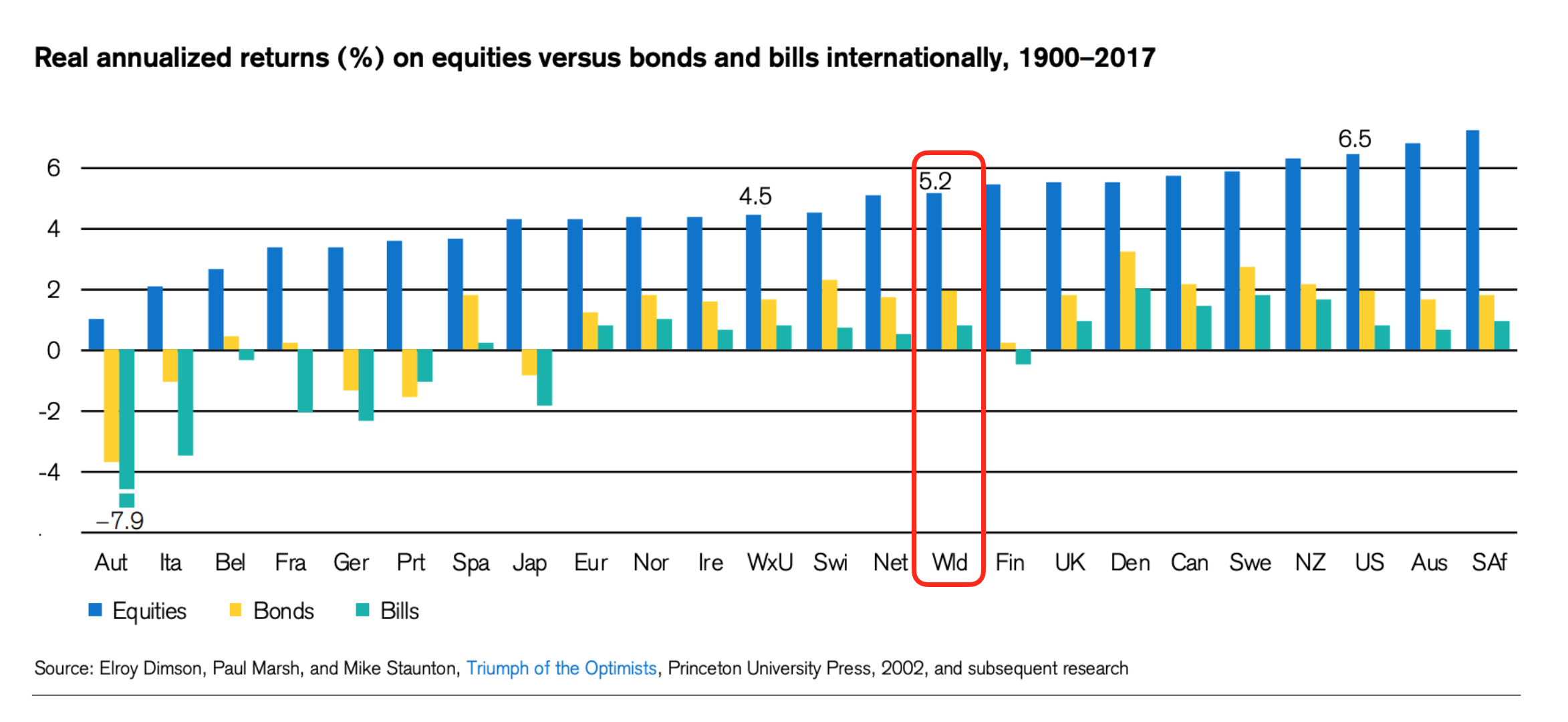

この設定に加え、オルカンの今後の成長を数字として置くために、1900~2017年の全世界株式における年平均リターンである5.2%を使っていきます。

ズバリ「いつまでオルカンを積立するのか」というテーマを踏まえると、大きく選択肢は3つになるでしょう。

① 7,500万円分のオルカンが出来たら積立を止める。

② 4,000万円分のオルカンが出来た今時点で積立を止める。

③ ①〜②の間のどこかでオルカンの積立を止める。

今回は概算ということで売却時の税金は考慮していません。まず①から見ていきます。

目標金融資産額の満額をオルカンで埋めてしまおう、というものです。生活防衛資金にあたる現金も別で用意をしているでしょうから、金融資産額の合計は8,000万円を超えていると考えられます。一番背伸びをしているパターンですね。

では、7,500万円分のオルカンを作るまで、あとどれぐらいかかるのでしょうか。現在は4,000万円分のオルカンを保有していますから、残り3,500万円分をさらに積立する必要があります。

ぼくは過去2年で720万円、年間360万円、月にすると30万円のオルカンを積立し続けていますが、新NISAでも同じペースで5年間やることを考えています。

詳しくはこちらの回「新NISAはオルカン(全世界株式)一本でいく!」でも詳しく紹介していますのでぜひご覧ください。

新NISA枠の1,800万円を5年で埋めていくとこんな形になります。なおオルカンの評価額は計算しやすいよう12月末が4,000万円ピッタリ、その後は年5.2%成長、毎年360万円追加買い付け、端数は四捨五入して計算しています。

<新NISA枠を最速で埋めた場合のオルカン評価額>

2023年12月末 4,000万円

2024年12月末 4,568万円(新NISA1年目)

2025年12月末 5,166万円(新NISA2年目)

2026年12月末 5,795万円(新NISA3年目)

2027年12月末 6,456万円(新NISA4年目)

2028年12月末 7,152万円(新NISA5年目)

あと348万円分が足りませんので、月30万円の積立をさらに1年弱続ける必要がある計算となります。ゴール到達は2029年末となりますが、正直なところあと6年も今の社畜生活を続ける自信も勇気も活力もありません。

つまり7,500万円分のオルカンを作るという打ち手は、あまり現実的ではないことになります。

さっきとは真逆。今すぐに積立を止めて放置する場合ではどうでしょうか。こちらはシンプルに年5.2%成長した場合を見ていきます。

<積立を止めて放置した場合のオルカン評価額>

2023年12月末 4,000万円

2024年12月末 4,208万円(1年後)

2025年12月末 4,427万円(2年後)

2026年12月末 4,657万円(3年後)

2027年12月末 4,899万円(4年後)

2028年12月末 5,154万円(5年後)

2029年12月末 5,422万円(6年後)

2030年12月末 5,704万円(7年後)

2031年12月末 6,000万円(8年後)

2032年12月末 6,313万円(9年後)

2033年12月末 6,641万円(10年後)

2034年12月末 6,986万円(11年後)

2035年12月末 7,349万円(12年後)

2036年12月末 7,732万円(13年後)

複利効果も相まっておよそ13年後には7,500万円分のオルカンまで育つ計算となります。ま、こんな綺麗に毎年上昇はしていかないでしょうけれど、13年後ということであれば年平均5.2%成長というのは、そこまで非現実的ではない気もします。

なお、13年後というとぼくはもうすぐ定年という年齢。先ほども触れたように、流石にこの時期まで会社員ということは考えづらいですが、大恐慌のようなものが起きて働かざるを得ない状況になっているとしたら、世も末ですね。

4,000万円の5.2%は208万円となります。つまりこのシミュレーション上では毎年208万円以上の資産がどんどん増え続けていくわけです。ということは仮に収入がゼロになったとしても、208万円以内で年間を暮らすことができれば資産は減らない。いわゆるFIRE(経済的に自立した早期退職)達成というわけです。

ぼくの場合、年間144万円の家賃収入があるのと、YouTube・ブログでの副業収入が今年は年間30万円程度になる見込みですから、これらを合計すると382万円。独身のままであるならこれでも十分とも言えます。

そうなると、いま一般口座で運用しているオルカンを毎年360万円ずつ新NISA口座へ移し替えていく。そして残りの収入は生活防衛資金を除いて好きなことに使う。こんなことも可能だということが見えてきます。

特に買いたいものはありませんが、先日紹介したようにまずは「MacBook」を新調するところからでしょうかね。皆さんはお金があれば何か買いたいものってありますか?

こちらの回「2023年7月の収支・運用状況:もしも10万円/100万円/1,000万円/1億円/10億円があったら何を買う?」でも詳しく紹介していますのでぜひご覧ください。

問題はこの選択肢ですね。①7,500万円分になるまで積立するのと、②4,000万円分の今すぐ積立を止めるのと。この間をどのように取るべきか、キリの良いところで5,000万円分きっかりで止めるというのもあるかと思います。この数字自体にはあまり意味はありませんが。

5,000万円の5.2%は260万円。1,000万円増えるだけで52万円も年間で差が出ます。①で行ったシミュレーションでいくと、新NISA2年目にあたる2025年12月末にはオルカンが5,166万円分となります。つまりあと2年強だけオルカン積立を行うということになります。

もう1つの考え方としては、会社員を辞めたタイミングで積立も止める、ということです。何故ならば毎月30万円のオルカン購入というのは、会社員での給与収入ありきだからです。

会社員生活をあとどの程度続けていくのかはまだ分かりませんが、1年〜2年の間に大きな選択を迫られるような気がしています。このような理由からです。

・モチベーション高く仕事ができていない。(メンタル的)

・数年以内にオフィス移転が予定されている。(フィジカル的)

・現在の会社がもうすぐ勤続20周年を迎える。(アニバーサリー的)

これらを踏まえ、2023年末、2024年末、2025年末、この辺りがオルカン積立を止める一つのタイミングとなるかもしれません。動きがあり次第、ブログやYouTubeでもお届けしていきます。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「オルカン(全世界株式)をいつまで積立し続けるかについて考える」について取り上げてきましたがいかがったでしょうか?

資産形成のゴールは人ぞれぞれです。どこに設定しているかによって、いま行っている投資の止め方も千差万別。だからこそ非常に頭を悩ませるわけです。

ぼくの出した一先ずの結論は「2023年末〜2025年末、この辺りで勤務先を退職し、合わせてオルカン積立も終了する」となりました。オルカン基準価額がいまと変わらない前提で考えると、5,000万円前後の塊であとは放置という形が濃厚です。

もちろん、これらのシミュレーションは現在のように独身が続いた場合を前提にしており、結婚をする、新居を購入する、子供が生まれる、親の介護が始まる、病気で入院する、など、人生はいつ何時ライフイベント発生するか分かりません。その時その時、最適な打ち手にアップデートしていくことが必要となります。

それにしても、ぼくはオルカン積立を初めて丸2年。毎営業日、現金をオルカンに置き換え続けており、そんな生活が当たり前になっているものですから、いざ止めるとなればそれはそれで大きな決断となります。

なんと言うんでしょうか、金融資産のうち9割がリスク資産で運用することを当たり前のようにやってきた人が、それをピタリと止めるわけです。物足りなさとか、もったいないという感情から、止める前日の夜はちょっとおセンチな気分になるんじゃないかなと思います。

とはいえ、やはり入口のルールだけを決めて走り続けるというのも良くありません。出口のルールもしっかり定めておく。運用に手間暇がかからないインデックス投資をやっているわけですから、そうして空いた時間を使いたまにはこんなことを考えてみるのも良いのではないでしょうか。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

会社員生活と共にオルカン積立も引退の見込み。