・貯蓄を侮ってはいけない。

・見た目では分からない。

・ここぞ!という時の支出。

ごきげんよう、ぺいぱです。

資産形成において目指すべき基準は様々ありますね。最初は大台到達として1,000万円。その次は未だ単語として根強く残り続ける老後2,000万円問題の水準である2,000万円。その次は運用で得られる利回りがそれなりの規模になってくる3,000万円。そして一般的には準富裕層の仲間入りとされる5,000万円です。

このブログの内容は動画でも解説しています。

特に個人資産としての5,000万円というのは一つのゴールとも言えます。2022年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1カ月平均およそ32万円となっています。つまり年間384万円。仮に現金だけで保有をしていたとしてもおよそ13年は持つ計算となります。

1900~2017年において全世界株式の年平均リターンは5.2%ですから、これを5,000万円に当てはめると年260万円。NISA枠から取り崩せば非課税です。月に直すと21.6万円となり、先ほどの平均値を元に考えると月に10.4万円を何らかの収入で賄えれば良くなります。

現代は、副業でもアルバイトでも色々な形で収入を得ることが可能ですから、会社員としての生活に限定をせずとも色々な生き方を選ぶことができるようになりますね。それが金融資産5,000万円です。

ぼくは昨年2023年7月に5,000万円を達成しました。40代半ば独身であることを考えると家庭持ちの方よりは断然敷居が低かったことは間違いありませんが、それでも生活スタイルによっては独身だとしてもその難易度は青天井です。

なお、前置きをしておきますと、何もぼくは投資で一発大きく当てたわけではありません。自分でP/L(損益計算書)を付け始めた2017年12月末と昨年12月末の6年間での資産変化を見てみましょう。

<ぺいぱの金融資産推移>

2017年12月末 1,718万円

2023年12月末 5,591万円

–

増加額 3,873万円

├ 貯蓄額 2,275万円(58.7%)

└ 投資収益 1,598万円(41.3%)

※金額は四捨五入

※パーセントは増加額全体に対する割合

このように6年間で3,873万円増やすことに成功しましたが、すべて投資収益ではないんですね。むしろ貯蓄で増やした額の方がそれを上回っています。そう、結局のところお金が貯まるような生活習慣を持つことこそがすごく重要だということが分かります。

ということで、今回はぺいぱが普段どのような日常生活を送っているのか、ポイントを8つにかいつまんでお届けしていこうと思います。すべて真似をしていただくと必ず5,000万円に到達するというわけでもありませんが、お金が貯まるスピードは確実に上がるとも思います。

ぜひ、皆さんの資産形成の一助にしていただければと思います。

① 早寝・早起き

② 荷物は極小

③ お金のかからない趣味

④ 一点突破買い

⑤ 最小の人付き合い

⑥ 勤続20年弱の会社員

⑦ 物持ちが良い

⑧ 投資はパスワードを忘れるぐらい放置

金融資産5,000万円ホルダーの日常生活

では、早速いってみましょう!

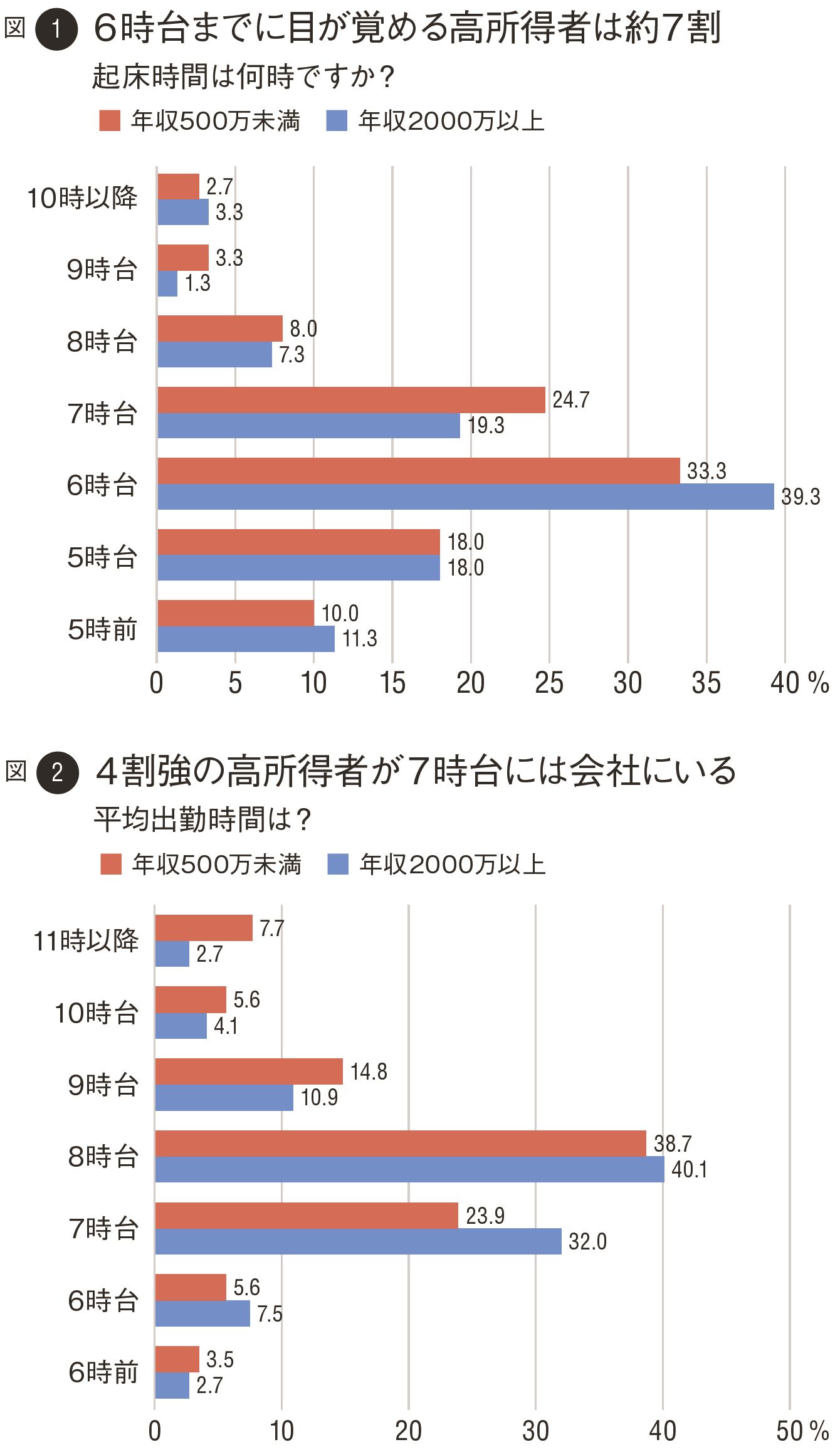

最初はこれですね。ポイントは早起きの方です。以前も何回か取り上げたことがありましたが「高所得者のほうが早起きで出勤も早い」という統計があったりします。

【出典】年収2000万の人は”満員電車を知らない”(プレジデントオンライン)

PRESIDENT 2017年5月15日号

なお、ぼく自身も朝起きる時間が歳を追うごとに早くなってきています。たまたまかもしれませんが、比例して年収も上がっています。うろ覚えなので正確じゃありませんが、こんな推移だったかと思います。

<ぺいぱの年収推移>

・8時起き…400万円

・7時起き…500万円

・6時起き…600万円

・5時起き…700万円

・4時起き…1,000万円

・3時起き…1,400万円

毎晩21時までには寝て、毎朝3時に起きています。この朝の3時から5時の2時間は自分自身にとってのゴールデンタイムでして、YouTube動画を作成したり、ブログ記事を執筆したり、読書や勉強などを行います。集中できるし何よりも頭が1日で一番冴えてるんですよね。

「早起きは三文の徳」ということわざがありますが、その意味は”朝早く起きると、健康だし、仕事や勉強もはかどる。つまり朝早く起きれば良いことがある”というものです。まさにぼくが早起きする理由とも合致します。

また、1日に何時間睡眠すると調子が良いのかは個人により様々だと思いますが、ぼくはそれが7時間です。つまり朝3時に起きるためには夜8時には寝なければいけません。これを安定的にやっていくためには、夜の付き合いを減らす必要があります。

睡眠というのは身体のパフォーマンスを最大限引き出すためのベースとなります。すべての根源と言っても過言ではありません。しっかり寝て、そこで蓄えたエネルギーで最も鮮度の高い部分を早朝にフル活用する。

「やわらか中学校」のコンテンツはもちろんのこと、FP(ファイナンシャルプランナー)としての自分もこの朝が産みだしたものです。朝を制するものは全てを制す、ですね。そんなわけで1つ目は「早寝・早起き」を持ってきました。

ぼくは2021年3月から2023年2月末まで丸2年間、勤務先オフィス近くでホテル暮らしをしていました。なんでそんなことを始めたのかというと理由は2つあります。

・コロナ禍で通勤電車に乗るのがイヤになった。

・人生観が変わり人生をリセットしたいと考えた。

「裸一貫」じゃありませんが、そのぐらいの気概で自宅マンションにあった身の回りのモノを一旦ゼロにして人生再スタートを切ろうと思い立ったわけですね。

荷物整理して思ったことは、「実は生きるのに必要なモノってそれほどない」ということ。我々は普段からモノに囲まれすぎていて、無いと困ると思い込んでいます。

これらは、ぼくが2ヶ月ぐらいかけ毎週末コツコツ捨てていったものです。「あーこういうの自分の部屋にもあるわ」なんて方もいらっしゃるのではないでしょうか。

<マンション退去で捨てたもの>

・随分昔に処方されたお薬の山。

・冷凍庫の中でいつまでも眠っていた冷凍食品。

・贈答品の古くなったワインや日本酒。

・使いもしない陶器類。

・黄色くなった元ホワイトの『PS3』。

・クソでかいディスプレイの外箱。

・山ほどあるまったく着ない衣服類。

・何に使うかわからない幾多のケーブル。

・8年ぐらい動いていない『ルンバ』。

・USB駆動のポータブルHDD。

・なぜ買ったのか思い出せない『バイオU』

・とりあえず取ってあったパンフレット類。

・5年以上履いてない靴たち。

・壊れて2年ぐらい放置してあった空気清浄機。

拠点を転々とするホテル暮らし生活をスタートさせると、今度はモノを増やす際にはかなり慎重になります。理由はこうです。

・無くても生活が困らないことが分かった

・所有すると廃棄するときに大変な労力が必要

・モノの所有は場所が必要で維持費がかかる

・把握しきれない数のモノは持ってないと同義

・モノが少ないと住居を柔軟に変更可能

結果的には支出が減りますから貯蓄率が向上していきます。少ないモノで生活する人をミニマリストなんて呼びますが、こうした人たちの生活は収支もコンパクトです。部屋が整理されていると、収支も整理されるというわけです。ということで2つ目は「荷物は極小」でした。

趣味が「車いじり」や「海外旅行」という人と、「ランニング」や「読書」という人だと、どちらがお金かかるかは明白です。もちろん自己投資の観点では前者も重要ですが、娯楽であるという前提だと後者の方がコスパは良いわけです。

特に道具を使用する趣味はお金がかかる傾向にありますね。スポーツや楽器などがそれに当たります。この分野では特にメリハリをつけることが重要だと思います。上手くやりくりしている人は、趣味にはとことんお金をかける一方で、他は圧倒的な節制に努めているなんてことが良くあります。

なお、ぼく自身にはこれという趣味があるわけではありませんが、強いてあげるとすれば「街歩き」「筋トレ」「二度寝」ぐらいでしょうか(笑)資格取得やこのブログ・YouTubeというのも好きでやっているので趣味と言えるかもしれません。

世の中の皆さんはどのような趣味を持たれているのか。以前にマイナビニュースが行なった調査結果を紹介したいと思います。

<調査概要>

調査時期:2021年12月22日

調査対象:マイナビニュース会員

調査数:311人

調査方法:インターネットログイン式アンケート

<Q1.2022年に始めてみたい「大人の趣味」はありますか?>

「ある」…60.3%

「ない」…39.4%

<Q2.どのような趣味ですか? 複数ある場合は、最もハマっているものを一つお答えください。>

1位 料理(15.4%)

2位 その他(14.4%)

3位 ランニング・ウォーキングなど(10.6%)

4位 キャンプ・バーベキュー・登山などのアウトドアスポーツ(10.1%)

5位 園芸や観葉植物を育てること(8.0%)

5位 ヨガやエステなど(8.0%)

5位 美術館・博物館めぐりなど鑑賞(8.0%)

8位 囲碁・将棋・チェスなどのテーブルゲーム(7.4%)

9位 ハンドメイド・陶芸・彫刻などのものづくり(4.8%)

10位 読書(3.7%)

11位 パチンコ・スロット・競馬などの賭け事(3.2%)

11位 映画鑑賞(3.2%)

11位 ゴルフ・テニスなどのスポーツ(3.2%)

【出典】2022年に始めたい「大人の趣味」ランキング! 年代別に聞いた人気の趣味は?(マイナビニュース)

2022/01/14 11:00

趣味が「ない」と答えた割合は4割ほどにもなります。思ったよりも多いなという印象ですね。なお、「ある」と答えた6割の結果を見る限りでは、賭け事を除くと多くがそれほどお金をかけずに楽しむことができるものでした。

このアンケート、年代別での調査も行なわれていまして、回答傾向が年代で変わっていくのも興味深いんですよね。主にはこんな感じです。

20代は、みんなでワイワイできるもの、アグレッシブに儲けたい。

30代から40代は、インプットや健康というテーマが出始める。

50代から60代は、特定のテーマをじっくり深堀をしていくフェーズ。

40代のぼくが先ほど挙げた趣味も、概ねこれに沿った内容でしたが、皆さんはいかがでしょうか?

趣味にお金をかけてはダメ、ということを言いたいわけではありません。先ほど触れたように本当にやりたいことであれば収支のメリハリを付ければ良いでしょうし、お金をかけなくても楽しめる、深掘りできる、充実できる趣味も世の中には山ほどあります。

そうしたものを1つ、2つ見つけておくと、人生の彩りが一層増すのではないでしょうか。ということで3つ目は「お金のかからない趣味」でした。

先ほどの話にも通じますが、何事もメリハリが重要です。力の入れどころ、抜きどころをハッキリさせておくということですね。これは仕事でもそうですし、プライベートでも言えます。常に全速力なんてことでは長続きしないからです。

「迷う理由が価格なら買え、買う理由が価格ならやめろ」なんて言葉がありますが、ぼくの場合は20代から無意識にやってきました。

例を挙げますと、大学生の頃にアルバイトで貯めたお金を使ってヤマハのシンセサイザー『EOS B900』をおよそ18万円で購入をしています。これ以降も、グラフィックデザイン用に15万円ほどでアップルのデスクトップパソコン『Power Mac G4 Cube』の購入をするなど、手元の現金がほぼなくなってしまうぐらいの買い物を20代前半から断続的にしていました。いずれもクリエイティブのための道具ですね。

ただし、他で散財していたかというとそんなことはありませんでしたから、「ここぞ!」という支出のみを大きくやっていたことになります。30代で自宅マンションをおよそ3,000万円で購入したのも同じ行動かもしれません。

では、40代に入った今はどういう価値観か。先ほど触れたようにほとんどモノを持たない生活をしていることから、プライスレスな部分で同じような行動をとっています。それが”出し惜しみをしない支出”です。

「ここにはしっかりお金をかける!」という、出し惜しみをしない支出先を決め、それ以外はできるだけ絞るということです。具体的にはこれらになります。

<出し惜しみをしない支出>

・友人との会食

→気心の知れた友人との交流に対する支出としてお店や料理選びに時間とお金をかけています。

・両親や友人へのプレゼント

→日頃の感謝を込め、誕生日などの記念日に贈るプレゼント選びには時間とお金をかけています。

・自身の健康

→身体づくりや歯の定期メンテ、健康診断後のフォローアップなどには時間とお金をかけています。

予めこうした決めをしておくことで、いざ欲しいモノやサービスが出てきたときに、いったん冷静になってここに立ち返り、最終判断をすることができます。特に「両親や友人へのプレゼント」については誕生日やお祝い事などで必ず何かしらのプレゼントを贈るようにしています。

「自身の健康」については、健康診断で高血圧を指摘され、朝晩に血圧を測るためバンドと計測器が一体型の少しお高いモデルの血圧計を購入したこと、身体を一回り大きくするためにジム通いを再開させたことが挙げられます。

節約生活が身についてくると、お金を使うことができなくなるという副作用も出てきます。1円でも多くお金を増やしたいという過度な思いが、何でもかんでも支出を絞ることへ繋がり、結果的に食事も娯楽も交友もすべて細っていくというわけです。

節約を通じて豊かになりたいのに、逆に身も心も貧しくなっている。そんなことが実際には起こり得ます。ですので先ほど紹介したような出し惜しみをしない支出を決めておくことが重要なわけです。ということで4つ目は「一点突破買い」でした。

資産形成においては、財布の中身の整理だとか、部屋の整理、家計の整理などの話が中心になりますよね。ただ、もっと踏み込んでやるのであれば交友関係の整理もすごく重要です。

何を持って友人とするかは人により定義が異なるでしょう。ぼくは”時間やお金を投じることに価値を感じ、自分自身への学びにもなり、気を使わなくて良い人”こんな風に考えています。

思えばコロナ禍になる前までは、業界内外の方との懇親会に明け暮れていました。とにかく名刺交換した数、スマホの電話帳やLINEに登録される数こそがすべて、なんて時代があったわけです。ただ、こうした薄く広くの交友関係というのは、自分からお金と時間をどんどん奪っていきます。

飲み会などに声をかけられるケースが増えてくるからですね。そしてその飲み会で出会った人ともさらに薄い繋がりができ、その広がりは輪をかけて大きくなります。スペースデブリがぶつかりながらその数を増やしていくかの如くです。

会の種類により出費はまちまちではありますが、1回で1万円だとしてそれが週に2回。月に8回。年に置き換えると96回に登ります。そう、年間で100万円近くはこんな支出が発生していきます。

たしかに人に囲まれているというのは謎の満足感・充足感があります。ただ、それが自分自身にとって本当に必要なものであるかはまったくの別問題です。ぼくの場合はコロナ禍がこの幻想を打ち破ってくれました。

2020年から21年にかけて、強制的にあらゆる付き合いがゼロになったんですが、実生活で何にも困ることがなかったからです。まっさらな状態から本当に必要な友人を作っていく。いまはそんなステータスになっています。

今後、50代・60代・70代と年齢が進んでいくにつれて、資産額よりも気軽に話ができる友人が大事になってくるのだと思います。長い付き合いができる友人を5人以上作る。これを意識して取り組んでいます。ということで5つ目は「最小の人付き合い」でした。

会社員というのはメリット・デメリットがあります。

<会社員のメリット>

・毎月定期的な収入を得れる。

・厚生年金を会社が半分負担してくれる。

・福利厚生がある。

・年末調整をしてくれる。

・社会的信用力がある。

<会社員のデメリット>

・時間を切り売りしている。

・収入に限界がある。

・勤務場所や部署を選べない。

・キャリアプランに制約がある。

・あらゆる面で自由がない。

比較的ぼくが発信する情報は、会社員としてのシンドさを紹介するものが多かったわけですが、結果的に20年近くも同じ会社に勤務しているという実態もあります。

起業家の多くも、まずは会社勤務を行い、そこで得た知識や人脈、お金などを活かして自分の道に進んでいくわけです。給与を元手に資産形成をしてFIRE(経済的自立をした早期退職)をする方も、会社員という土台を使って自己実現に踏み出すという点では、同じような考え方になるのでしょう。

さらに言えば、会社の中で生涯のパートナーを得る人だっていますし、会社の信用力を使って住宅ローンを組むなんてことも珍しくありません。つまり、お金を築いていく最初のステップとしての会社員というのは、非常に良くできた制度であるとも言えます。

転職を数回重ねて年収を上げていくのが一般的なステップアップとされますが、ぼくは現在の勤務先に長く勤めることで年収を上げていきました。

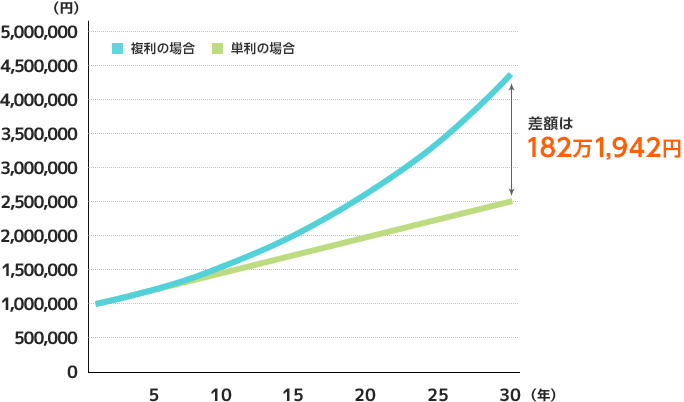

よく、資産運用の世界では複利効果について語られます。100万円の元本を5%の利回りで30年間運用した場合の単利・複利の差がこちらです。

ご覧のように、単利は毎年5万円を足していくだけなのに対し、複利は元本に利息を加えて掛け算をしていくため、期間が長ければ長いほど乖離していくのがよく分かります。

会社員生活も同じ勤務先で長く続けていると複利効果が発生するものです。配当金が出るわけではありませんが、例えばこんなことですね。

・会社でのトンマナを把握している。

・誰に何を聞けば良いのかが分かる。

・過去の信用貯金を最大限生かせる。

・周囲に自分の人となりが理解されている。

・各種手当が厚くなる。

これらもまさに雪だるま式に大きくなっていきます。転職すると一から構築していく労力が必要であることを考えると、ものすごく効率が良いと言えます。ただし、これは所属している業界が成長軌道にあることが前提です。

ぼくの場合はIT業界です。以前ほどではありませんが、緩やかに上昇を続けているからこそ、会社からの収入もベースアップを狙えるというわけです。ここで得られたお金がなければ、ぼくの資産形成はそこまで捗っていなかったと思います。

というわけで6つ目は「勤続20年弱の会社員」でした。

ぼくの口癖は「健康は最強の節約」です。診療が保険適用だったとしても、通院の回数を重ねれば時間も取られますし、薬代も積み重なっていきます。健康を維持するだけで、これら固定費の削減ができる。そんな考え方ですね。

では、最強ではないけど二番手ぐらいの節約には何が当てはまるのか?ぼくが出した結論は「長持ちは準最強の節約」ということです。1つのものをどれだけ長く使い続けることができるかは、=追加コストが発生しないという、当たり前ですが嬉しいメリットがあります。

例えば靴下。ぼくは普段、スリッポン(ひもや留め具がなく足をすべり込ませるだけで履ける靴)を愛用していることもあり、基本的には靴下ではなくフットカバーを履いていますが、1〜2年履いているとだいたい生地が擦れて穴が空きます。

通常はすぐに捨ててしまいますが、ぼくは両方を捨てずに、穴の空いてない方は残し、他のフットカバーと組み合わせて穴が空くまで履き続けます。つまり、左右別々の組み合わせで使い倒すわけです。

実は身に付けるもので最も消耗が激しいのはこの靴下であり、インナーやアウターは、丁寧に着ていけば5年でも10年でも持ちます。

長持ちさせるコツとして1つお伝えしたいのは、すべての衣類をモノトーンでまとめておくことです。トレンドや年齢に左右されず、長く着続けることができるからです。

では衣類以外で、ぼくがこれまで持っていたアイテムで長く使用し続けたものは何か。紹介していきます。

『iPhone XS Max』

2018年-現在(およそ5年間)

『MacBook Pro』

2016年-現在(およそ7年間)

「携帯電話番号」

1996年-現在(およそ29年間)

『ファミリーコンピュータ』

1986年-現在(およそ37年間)

電子機器ばかりになってしまいましたが、いづれにしてもこれだけ見てもらえば、物持ちの良さはそれとなくご理解いただけるのではないでしょうか。

もちろん、ゲーム機を除く家電やIT機器というのは、長く使えば新たな支出を抑えることにはなりますが、時間効率が著しく落ちることにも繋がります。そのため時短家電の購入で”時間を作り出す”という発想も重要となります。

なお、衣服でもそのほかでも長持ちするのは良いことですが、相手を不快にさせるようなところまで続けるのはやり過ぎです。つまり、何でもかんでも長く使い続けるだけではなく、効果や効率にも目を配りながら適正なバランスを取っていく。そうしたセンスも求められるわけです。

というわけで7つ目は「物持ちが良い」でした。

先日、マネックス証券で新NISAの積立設定をした際に、取引パスワードを忘れてしまうという大失態をしてしまいました。こちらの回「受付開始!マネックス証券で新NISAの投信つみたて設定をやってみた:オルカンを1月に357.8万円買い付け」でも紹介をしています。

ぼくは2021年6月に、運用商品を『eMAXIS Slim 全世界株式(オール・カントリー)』に一本化しまして、毎月30万円積立購入し続けてきました。銀行口座から証券口座へ原資を自動入金。オルカンも自動買い付けの設定をしていましたから、この2年半ほどまったく何もサイト上で触っていなかったわけです。これぞまさにほったらかし投資と言えます。

投資の基本は「早期にまとまった額を、成長の可能性がある場所に置いておく」です。フィデリティが、優れたパフォーマンスを出した口座に関して調査を行ったところ、最も良い結果を出していたのは「口座を持っていたことを忘れていた人たちだった」なんて逸話も有名ですね。そういう意味では、パスワードを忘れているぐらいがちょうど良いとも言えます。

以前はあれこれ時間と労力をかけたデイトレードで100万円、暗号資産の草コインで300万円以上の損失を出したことがありましたが、2年半も放置していたオルカンが1,000万円以上の含み益を出しているという事実こそが、もはや最大の皮肉です。

結局、投資にプライベートな時間を使わないほうが結果も出るし、自分の自由に使える時間は増えるし、良いことづくし。ぼくはこれに気付くのにやや時間をかけ過ぎました。

個別株の放置はオススメできませんが、数百・数千の会社の詰め合わせパックとなっている王道のインデックスファンドであればどれか1つ選び、買い付け・積立の設定を済ませてあとは放置しておくことこそが、金融資産5,000万円まで到達するためのお作法かもしれません。

ということで8つ目は「投資はパスワード忘れるぐらい放置」でした。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「金融資産5,000万円ホルダーの日常生活」というテーマで8つのポイントを紹介してきましたがいかがだったでしょうか?

① 早寝・早起き

② 荷物は極小

③ お金のかからない趣味

④ 一点突破買い

⑤ 最小の人付き合い

⑥ 勤続20年弱の会社員

⑦ 物持ちが良い

⑧ 投資はパスワードを忘れるぐらい放置

準富裕層を超えるような人は「豪邸に住み、高級車を乗り回し、贅沢な食事を摂っている」というイメージとは真逆で、質素倹約、質実剛健。つまり、ごくごく普通の暮らしに溶け込んでいるものです。見た目だけではその判別が難しいでしょう。

資産形成はある意味で=生活習慣です。日々の生活習慣の積み重ねの先に5,000万円がある。そんなことが言えます。

いまはこれらに当てはまらない人でも、自分が可能そうだなと思うものから変化をさせていけば、お金の貯まり方もすぐに変化が生まれるでしょう。今回紹介したものはぼくが昔からずっと続けてきたものばかりではないからです。

コロナ禍をきっかけに変わったものもありますし、会社員として成果を出すために必然とそうなったものもあります。これら8つは、ぺいぱが歩んできた生き様そのものでもあるんですね。

もちろん、金融資産5,000万円があれば幸せかというとそういうわけでもありません。結局、お金というのはその人の”使い方”によって幸せかどうかが決まるからです。

ぼくは家計改善をして資産形成に着手した3年前から強く感じていることがあります。それは「お金は貯めることよりも使うことの方が難しい」ということ。

自分が幸せになるお金の使い方は何なのか。これは千差万別、人の数だけ答えがあるのでしょう。その答えを求めてぼくは今日もこんな生活を送っています。

皆さんの日常生活はどのようなポイントがありますでしょうか?ぼくも参考にしたいのでぜひコメント欄やX等で教えてください!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

仕事もプライベートもメリハリが大事。