・投資信託の平均保有期間

・長期運用の目安は15年

・リスクを取って生きろ

ごきげんよう、ぺいぱです。

投資信託やETFの保有は資産形成の手段として重要です。しかし、多くの人がその保有を長期で続けることができず、解約してしまう傾向にあります。ではなぜ人は投資信託の保有を長期で続けられないのか?今回はその理由と解決策について考えてみたいと思います。

このブログの内容は動画でも解説しています。

まずは基本情報。投資信託市場の平均保有期間はこの通りです。

<投資信託市場の平均保有期間>

ETF 5.6年

DC専用投信 5.5年

公募投信 3.0年

–

市場全体 3.8年

※2021年7月末現在

※平均保有期間=年間純資産額平均÷年間(純)解約額

パッと見、めちゃくちゃ短い!と思われた方が多いのではないでしょうか。なお、投資信託市場全体の平均保有期間は過去10年で最高水準となっており、一定の上下幅を持ちながらも徐々に長期化傾向にはあります。

DC(確定拠出年金)やETF(日銀の保有を含む)の市場拡大が影響し、市場環境としてはポジティブな変化が起こっている一方で、我々個人投資家が購入する公募ファンドについては平均保有期間が3年と相対的に短いことも特徴です。

2018年に始まったつみたてNISAが市民権を徐々に得始め、今年からは新NISA制度が開始になっています。長期保有を前提としたインデックス投資熱がさらに高まっていますから、2021年調査のこの平均保有期間はさらに上昇していると思われます。

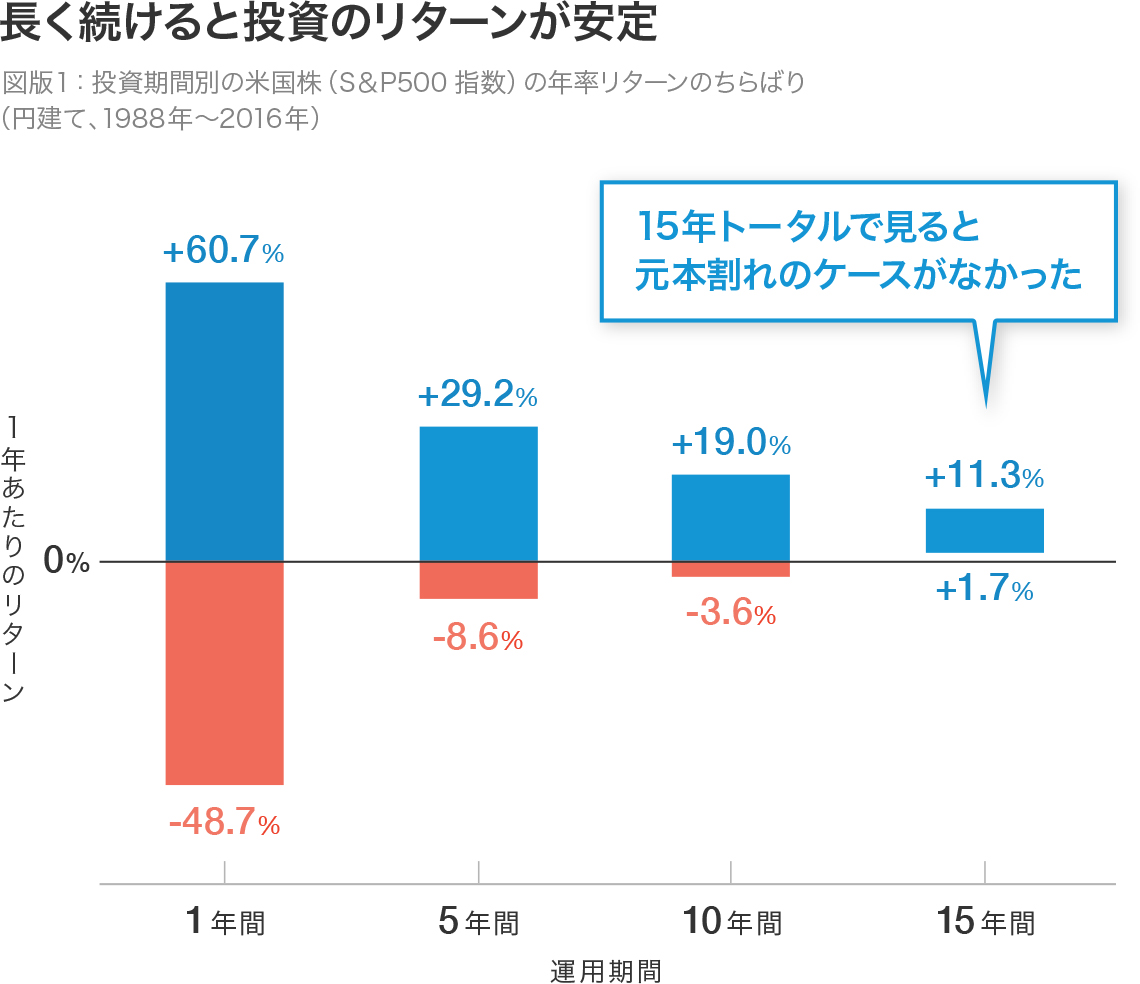

では「長期運用」という言葉。どのぐらいの年数を指すのでしょうか。これについては明確な答えがありませんが、1つ言えるのはインデックスファンドの運用でその結果が概ねプラスに振れると言われる15年でしょう。

つまり、S&P500やオルカン(全世界株式)などの主要インデックスを15年以上の長期で保有すればプラスになることが分かっているのに、個人投資家の投資信託は長く保有されていないというギャップが生まれているわけです。

まぁ、そんなぼく自身もオルカン保有を始めたのは2021年6月ですからまだ2年9ヶ月ほどなんですよね。詳しくはこちらの回「ぺいぱのオルカン(全世界株式)投資 2年9ヶ月を振り返る:手間がかからないのに上出来すぎた」でも詳しく紹介しています。

資産形成は「何を・いつ・いくら買うか」に頭を悩ませ続けるよりも、今すぐ初めて長期で保有する。そしてそれらをマイペースで行う。こうしたことが極めて重要です。

ぼくも個別株投資の短期売買で激しく損失を出していた時代を乗り越え、今では手間をかけることなくオルカン含み益がどんどん大きくなっていますから、これは実体験でもあります。

今回の話は、資産形成を安定的に長期で行ってきたい方にとって参考になる情報となっていますので、ぜひ最後までお楽しみください。

なぜ多くの人が投資信託の保有を長期で続けられないのか?

では、さっそく見ていきましょう!

投資信託や株式投資は、長期にわたって運用することで複利効果を享受できます。しかし、多くの人は短期の利益を求める心理に囚われ、早期に解約してしまうことがあります。含み益を確定させたい。もっと成績の良い投資信託に切り替えたい。こんな動機です。

これは投資と投機の違いでもあります。例を挙げてみましょう。あなたはりんごが収穫できる畑を100万円で購入しました。

・この畑を1年後に105万円で売却します。

→これが投機

・この畑から毎年1万円分のりんごが収穫できます。

→これが投資

つまり資産の「上がり下がり」だけを見るのが投機、資産を「保有して価値を生ませる」のが投資、と言い換えることができます。投資初心者が株式投資でイメージするのが多くは前者なのではないでしょうか。

なお、そんなぼく自身もかつては投機で捉えていました。安く買って高値で売る。これ、言っていることは間違っていませんが、あくまでタイミングでの勝ち負けだけにフォーカスされています。そして人間そうした欲が出ると大抵うまくいかないものです。

これらを踏まえると、ぼくがサテライト枠で保有をする暗号資産ビットコインはどんなに長く保有をしていてもりんご(つまり配当金)は収穫できませんから、買った時よりも高値で売却するしか道はありません。そう、どこまでいっても投機なんですね。

ビットコインに限らず、ゴールドや原油などをはじめとするコモディティも同様です。こういったものはコアでの保有ではなくサテライトで爆発力を期待する時や、それこそ短期での値上がりを期待するなど、割り切った保有をする方が良いということです。

オルカンについてはどうでしょうか。こちらは配当再投資となっており一見すると安値で拾って高値で売る商品のようにも思えます。ただし、姉妹商品である東証ETF『MAXIS全世界株式(オール・カントリー)上場投信』の直近分配金利回りを見ると1.4%となっています。

つまり1,000万円分を保有していれば年間14万円の配当金が払い出されるということです。投資信託オルカンはこれが再投資されて基準価額にプラスへ働きます。ですので先程のりんご畑でいくと投資の考え方となるわけです。

かつてAmazonの創業者のジェフ・ベゾスさんと著名投資家ウォーレン・バフェットさんとの対談の中で、ベゾスさんは「なぜあなたの手法を真似する人がいないのか」と聞きました。それに対しバフェットさんは「ゆっくりお金持ちになりたい人はいないからだよ」という回答をしたことは有名です。

急がなければいくらでもお金を育てる方法は転がっているのに、皆急ぐから失敗する。焦って利益を求めてしまい、話題になっている銘柄に飛びついたり、インフルエンサーの口車に乗せられて、損失を出してしまう人が後を絶たない。

これはもう人間の性なのかもしれませんね。腰をどっしり据えて、コツコツ・たんたん・中長期でいきましょう。

投資はリスクを伴います。特に株式投資は市場の変動に左右されるため、価格の上下が激しくなることもあります。このような不確実性に対して恐れを抱く人々は、解約して安全な資産に切り替えることを選ぶ傾向があります。

FRB(米連邦準備制度理事会)によるQT(量的引き締め)開始でリスクオフムードが急速に広がった2022年の株式市場は逆風が吹き荒れました。オルカンの参照指数であるMSCI ACWI(オールカントリーワールドインデックス)年間騰落率は▲19.8%。最も下げていた時には▲27%を記録しています。

1,000万円分を保有していたら▲270万円、つまり730万円の評価額になるわけです。平均年収の半年分以上に相当する額がガッツリと減るわけですから個人投資家は気が気じゃ無い。こんな心境になることは容易に想像がつきます。

であれば、コツコツ銀行預金でお金を貯め続けた方が確実だよね、というのが金融投資をほとんど行わない国民性である日本人の思考です。ぼく自身も投機的な株式投資で損失を出して以降、2007年から2017年まではこの考え方でした。

「日本証券業協会」が2021年に行った金融商品で重視する点を聞いたアンケートでは、「いつでも出し入れができる」が46.1%、「元金が安全」が38.1%で上位になっています。

日本人は金融資産の不確実性を求めない。より安全な形で保有したいと考えている人が多い。そんなことがここから読み解けます。

ただし貯金だけで良かったのはデフレ化の日本に住んでいたからです。デフレとはデフレーション(Deflation)の略で、私たちが普段買っている日用品やサービスの値段(つまり物価)が全体的に下がる現象を指します。

モノに対して相対的に貨幣の価値が上がっていく状態ですので、節制して生活をしていれば保有資産の価値は上がっていったわけです。ただしそんな日本もいよいよインフレ下に突入しました。インフレとはインフレーション(Inflation)の略で、私たちが普段買っている日用品やサービスの値段(物価)が上がることを指します。

日本はまず、コロナ禍を経たタイミングで、賃金が上がらないのに身の回りの商品が値上がりして家計を圧迫する悪循環、つまり悪いインフレに転換しました。

そしてその後、企業が販売価格の上昇で儲かり、社員の給料も増え、消費者は物価上昇による生活費の増加を給料アップで吸収してもっと商品を買うようになり、商品がたくさん売れて企業が儲かるサイクル、つまり良いインフレへとその質が変わってきました。

皆さんも昨今の報道で目にされていると思いますが、日銀によるマイナス金利政策の解除や、銀行の預金金利の引き上げ、春闘で5%を超える賃上げが実現したことなどが、それを示しているわけです。

ただしこの好循環が永続的に続くわけではありません。賃金上昇が止まり、物価だけが上がってけばジリジリと我々は貧しくなっていきますから、インフレ負けしないようお金にも働いてもう。それが資産形成なのです。

気にしておくべきことはインフレ・デフレだけではありません。それは為替です。対米ドルでの円の価値がこの数年で大きく下落しています。2021年1月1日に103円23銭だったものが、2024年3月29日時点では151円42銭。

つまり米ドルに対して日本円の価値はこの3年ちょっとの間で▲31.82%になっています。日本円だけで生活をしていると分かりませんが、円の価値が下がっていることは知っておかなければならない事実です。

オルカンやS&P500などへの投資は現地通貨で買い付けを行っていますから外貨建て資産となります。円安になれば評価額にプラスで働くわけです。そうした点でこれらの商品は為替のリスク分散も担っているんですよね。

ここまで色々と触れてきましたが、何を言いたいのかというと

・貯金だけで過ごすのは現状維持ではなくジリジリ貧しくなっていることを自覚する。

・それに争うために何をすべきなのか自分の頭で考えてとにかく行動をする。

不確実な世の中だからこそ、こうした必要があるということです。

投資信託や株式投資には専門知識や情報理解が必要です。しかし、多くの人は十分な知識を持たずに投資を始めてしまうことがあります。その結果、適切な投資戦略を立てることができず、損失を出してしまうことも少なくありません。

これは何もチャート分析をしろとか、会社四季報を隅々まで読み込めとかを言っているわけではありません。投資に時間や手間暇をかけたく無いという人は、主要なインデックスへの投資で十分だと思います。

ただし、このインデックス投資というものがどんなものなのかは、ある程度知識として頭の中に入れておいた方が良いということです。人に言われたまま購入した商品というのは、投資信託に限らず何か不測の事態が発生した時に信じ続けることができないからです。

資産形成においてまずはゴール設定が必要です。何のために・いつまでに・いくら必要なのかという設定ですね。ぼく自身はこのような設定をしています。

<ぺいぱの資産形成>

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

目標である7,500万円の設定背景ですが、過去実績から年間支出が500万円であると仮定。家賃収入が年間144万円。さらに月10万円(年間120万円)を、無くても生活可能な支出である娯楽費とした場合、それを除いた確定支出は236万円となります。

金融資産7,500万円を年間4%で運用することができれば、税金控除後で240万円となりますから、確定支出を資産運用だけで補うことができる計算となるため、この設定というわけです。

なお、この設定をしたのは2022年末でしたが、2024年2月末時点での金融資産はちょうど6,500万円。株式市場が好調すぎて2年先の目標も達成してしまいました。ただ、先ほどから触れてきた通り、浮き沈みは必ずありますから設定は変えずに置いてあります。

この辺りの考え方はこちらの回「資産運用における目標の上方修正は必要なのかを考える」でも触れています。ぺいぱが目標の上方修正をしない理由について3つのポイントを紹介していますので、ぜひご覧ください!

金融資産7,500万円を超えれば仕事をしなくても生きていける環境は生まれます。今の会社を辞めることもできますし、気楽に続けるということもあるでしょう。もちろん、ここに到達しなくても会社を辞めてゆるーく個人事業主として何かを続けていく、なんてことも選択肢の一つです。

そうした選択肢が広がることこそが、資産形成を通じて金融資産を増やしていく意義とも言えますよね。そしてこれを実現するための相棒としてぼくはオルカンを選んだというわけです。

オルカンは世界およそ2,800の企業に投資をするいわば詰め合わせパック。時価総額加重平均という仕組みにより、時価総額が大きな企業の割合は大きく、小さな企業の割合は小さく、自動で組み替えてくれるというものです。

現在6割ほどが米国株になっていますが、日本の好調が続けば日本株の割合が増えますし、インドが伸びてくればこちらの割合が増える。そんな風に保有者が思考停止していたとしても世界経済の成長果実をしっかり受け取れるというわけです。

過去の実績が将来を保証するわけではありませんが、1900~2017年における全世界株式の年平均リターンは5.2%です。先程のインフレが年2%で続くとしても、それを上回る成長が期待できます。

参考までにぺいぱが保有しているオルカンの年別の利回りを見ていくとこうなります。

<ぺいぱのオルカン年間利回り>

2021年 +9.94%

2022年 ▲6.06%

2023年 +31.16%

2024年 +11.07%

–

年平均 +11.53%

※21年は6月末以降

※24年は2月末時点

先程の5.2%よりもかなり上振れていますが、最終的には5%前後に収束していくと考えています。つまり今後大きな下げも考え得るということですね。こうしたことを念頭にしているのと無いのとでは、いざそんな状況に陥った際の心持ちがだいぶ変わると思います。

何のために、どの金融商品を保有するのか。その結果をどうイメージしているのか。長期の資産運用においてはここがすごく重要です。お金というのはイメージの世界。お金持ちの自分をイメージできないのであれば到底それを実現することはできません。

なお、商品について詳しく知るには交付目論見書に目を通すのが一番早いですね。これは、購入しようとしている投資信託について投資判断に必要な重要事項を説明をした書類のことです。

主にはファンドの運用方針、リスク、運用実績、手数料等の費用など、投資をする上で必要不可欠な情報がコンパクトにまとめられています。ご自身の投資方針や資金の性格、リスク許容度などに照らし合わせて適切な投資信託かどうか、必ず確認しましょう。

そしてオルカンという商品についてはこちらの回「3,000万円分のオルカン(全世界株式)を運用して感じる6つのこと」でも詳しく紹介しています。

すでにオルカンを運用されている方だけでなく、これから運用を始めようとしている方にも参考になる内容となっています。30万回再生を超えた人気動画ですので、こちらもぜひご覧ください!

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「なぜ多くの人が投資信託の保有を長期で続けられないのか?」をテーマに話を進めてきましたがいかがだったでしょうか?

投資信託の保有を長期で続けることは資産形成のために重要です。しかし、多くの人が短期の利益や不確実性への恐れ、知識や情報の不足などの理由により志半ばで解約してしまいます。

投資を続けるためには、長期的な目標を持ち、なぜ投資が必要かを認識し、正しい商品知識を得ることです。資産形成の道は決して容易ではありませんが、継続することで初めて複利効果を最大限享受し、安定した資産形成を実現することが可能です。

ぼく自身は、過去の大きな損失を経て、こうした点を軌道修正しながら今があります。年齢や家族構成、年収など置かれた状況は千差万別ではありますが、本日お話した考え方を持つことで自ずと結果は付いてくると思います。

「分からないからやらない」ということではなく、「分からないからやってみる」。こんな意識も大切ですね。まずは飛び込んでみることで色々と情報が手に入るからです。

こちらの回「リスクを取る生き方:お金持ちになりたいのなら避けて通るな」でも詳しく解説しています。ぼく自身の経験談として3つのポイントを紹介しています。

人と同じことをしていたら人並みの結果しか生みません。頭ひとつ抜け出したい、違った特徴を持ちたい、人とは違う生き方をしたい、という場合はどこかで大きくリスクを飲み込んでチャレンジをしていくことが必要だ、ということについて紹介しています。ぜひこちらも参考にしてください!

以前に、会社の知り合い数名で駅伝大会に出場した際のこと。ぼくは普段1km7分ペースで走っているところ、雰囲気に呑まれて最初の1kmを5分というめちゃくちゃなハイペースで駆け抜けてしまいました。結果、残りの4kmはぐだぐだ。完走するのがやっとでした。駅伝じゃなければリタイヤしていたかもしれません。

まさに資産形成がマラソンに例えられるのはこういうところからです。マイペースが一番。そして志を共にする仲間を作っておくことも大事です。やわらか中学校がそうした場になるように、今後も更新をしていきたいと思います。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

マイペースと仲間づくりが大事。