・金融投資のトレンド

・ぺいぱのオルカン投資を検証

・一括投資に必要なこと

ごきげんよう、ぺいぱです。

このブログの内容は動画でも解説しています。

昨年とは打って変わり、このところの株式市場は活況ですね。まずは主要株価指数を見てみましょう。

NYダウ +3.51%

ナスダック +31.80%

S&P500 +15.31%

日経平均 +31.07%

オルカン +22.64%

※23年6月18日時点

いやはや、ダウを除くとまさに「爆上げ」といったところですね。興味深いところではナスダックの大躍進に日経平均が肩を並べているところです。どちらも実に30%を超えています。

金融投資はおよそ10年周期でトレンドが変化するなんて言われます。例えばこのようなことです。

1970年代 ゴールド

1980年代 日本株

1990年代 米国株(IT株)

2000年代 新興国株

2010年代 米国株

2020年代 ??

80年代、ぼくは幼少期ではあったものの、報道を通じて見た日本のバブル崩壊が今でも目に焼きついています。1999年-2000年をピークとしたドットコムバブル崩壊は、大学生から社会人になる頃でこちらも記憶に新しいです。

さらには2003年のゴールドマン・サックスのレポートで用いられ注目を集めたブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China)の頭文字を合わせたBRICs(ブリックス)ブーム。そして「G=Google」「A=Amazon」「F=Facebook(現Meta)」「A=Apple」「M=Microsoft」の頭文字を取ったGAFAMが牽引した近年の米国株。

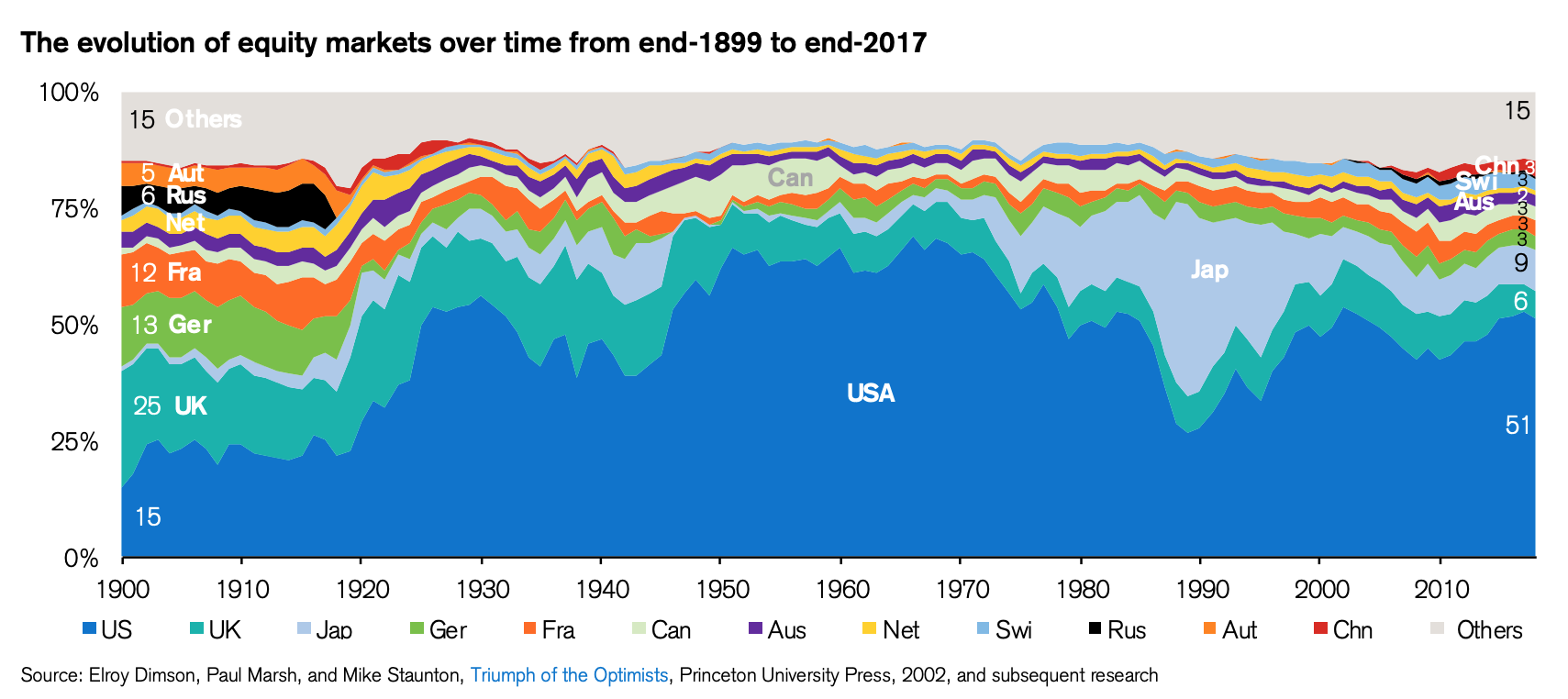

なんだか金融市場の変遷を辿ると、当時の自身の思い出が蘇ってきますね。この図は1899年から2017年の時価総額推移を追ったものです。

【出典】Credit Suisse Global Investment Returns Yearbook 2018 (Credit Suisse)

February 2018

一目で分かる通り、1989年のバブル絶頂期に日本株が栄華を極めていたことが良く分かります。今はまさにそれ以来となる注目ぶりと言えるでしょう。

アメリカの著名投資家ウォーレン・バフェット氏が2020年、日本の5大商社の株式をそれぞれ5%取得したと公表し、その後も買い増しを続けていますが、これが日本株に注目が集まる一つの転機になりました。

また、中国の権威主義が強まっていることによる地政学リスク回避から、その資金の受け皿が同じアジアである日本に向いたことも相まって、今の日本株活況を生んでいるように思います。

さて、ぼくは2021年にそれまで保有をしていた米国、中国、東南アジアの個別株を全て売却し、『eMAXIS Slim 全世界株式(オール・カントリー)』に一本化しました。2,500万円分を一括投資し、その後は毎月30万円を積み立て購入し続けています。

この2,500万円分は一般口座で、毎月30万円分の積立購入分は内3万円(ボーナス支給月は+2万円)がつみたてNISA口座となっています。つまり、一括投資と積立投資の差を比較するのには、分かりやすい運用となっています。

今回は、その運用結果を踏まえながら、一括投資と積立投資でどちらに軍配が上がっているのか。メリット・デメリットを含めて検証をしていこうと思います。

来年から始まる新NISAに向けてどのような投資戦略でいくのか悩まれている方や、これから資産形成を始めようという方まで、幅広く参考になる情報をまとめていきますので、ぜひ最後までお楽しみください!

ぺいぱのオルカン投資を検証

まずは現状です。2023年6月18日(日)時点のオルカン評価額を見てみましょう。

一括投資+毎月27万円の積み立てをしている一般口座は+752万円(+23.98%)、毎月3万円を積立しているつみたてNISA口座は+12.7万円(+16.98%)となっています。

2022年はなかなか厳しい相場でしたが、それを忘れさせてくれるぐらい今年は絶好調ですからガッツリその恩恵を受けています。購入時期について見ていきましょう。

■一括投資:2,500万円分

2021年6月16日(一般口座)

■積立投資:毎月30万円分

2021年7月5日から(一般口座・つみたてNISA口座)

2,500万円分を一括購入した6月16日の直後にFOMC(米連邦公開市場委員会)があり、2023年中に2回政策金利を引き上げることが示されたことで株価が急落したんですね。

この時ばかりは「購入時期を見誤った!」と悔やんだものでしたが、そもそも長期投資ですから今となってはそんなことどうでもよかったわけです。結果がそれを示していますね。

そして積立購入はその翌月から開始しています。ぼくはマネックス証券で毎営業日買い付けの設定をしています。これ、「毎月」と「毎日」どちらにするか悩む方も多いのではないでしょうか。

比較検証しているサイトなどは多いのですが、正直なところどちらでもそれほど変わらない、というのが答えです。

マネックス証券でも2007年11月末~2022年11月末の15年間、全世界株式に「毎日500円」「毎月末1万円」をそれぞれ投資した場合のシミュレーションが紹介されています。

毎日500円:+165.25%

毎月末1万円:+165.17%

※2007年11月30日~2022年11月30日

その差はわずか0.08%「毎日」が上回る結果に。期間の切り取り方や対象商品、また月初・月中・月末など、この手のシミュレーションは変数が多すぎるので、正直あまり参考にはなりません。

では、ぼくがなぜ積立に「毎日」(正確には毎営業日)を選んでいるのか。それは日々の生活をしていく上で「ああ、今日もつまらん1日だったけど、お金はしっかり働きに出かけてるな」という”進捗感”のようなものを味わいたいからです。

それが月に一度では物足りない。毎日であることで自分が生きていることを実感している!というわけです。めっちゃ大袈裟ですが(笑)

さて、話を戻しましてそんな各口座、オルカンの平均取得単価を見てみましょう。

一般口座:15,587円

つみたてNISA口座:16,520円

※一般口座は2021年6月16日~2023年6月18日

※つみたてNISA口座は2021年7月5日~2023年6月18日

この原稿をまとめている6月18日時点のオルカン基準価額は19,325円です。一般口座の平均取得単価が特に低いことが目につきますが、これがまさに一括投資効果です。

ぼくが2021年に2,500万円分を買い付けした時の約定単価は15,364円でした。その後、積立購入をしている関係で徐々に平均取得単価が上昇しています。株式市場が好調だったこともありますが、円安が加速したことも大きいですね。

一括購入タイミングでのドル円は、109円台後半から110円台前半でした。円安は外貨建て資産の評価額を上昇させますから2022年はそれに大きく助けられた方も多かったのではないでしょうか。

ACWI ETF:▲19.75%

オルカン:▲6.14%

※カッコ内は前年同期比

同じ指数で運用されているにもかかわらず、実にこれだけの差が生まれたんですね。詳しくは「円安が『eMAXIS Slim 全世界株式(オール・カントリー)』の評価額に与えた影響」という回でも紹介していますので、よろしければこちらもご覧ください。

さて、そんな形でオルカン投資を開始して733日が経過しました。その間にどのぐらい積立をしてきたのかを見ていきましょう。

一般口座:6,358,500円

つみたてNISA口座:746,500円

※一般口座は2021年6月16日~2023年6月18日

※つみたてNISA口座は2021年7月5日~2023年6月18日

合計でなんと7,105,000円!自分で言うのもなんですが、よくまぁここまでやってきたなぁという印象です。日で割り出しても1日に1万円程度は投資に回しているわけです。新NISA枠を最速で1,800万円埋めていくためには年間360万円の投資が必要ですが、その訓練としては十分でしょうね。

さて、先ほどご紹介した一般口座+752万円(+23.98%)というのは、「一括+積立」での結果です。ここから一括投資分だけを抜き出すとどのような結果になるのでしょうか。

オルカンの「一括投資」と「一括+積立」と「積立投資」を6月18日時点と比べてみましょう。

(2023年6月18日時点)

■一括投資:

基準価額:15,364円

増加率:+25.78%

■一括投資+積立投資:

平均基準価額:15,587円

増加率:+23.98%

■積立投資:

平均基準価額:16,520円

増加率:+16.98%

※「一括投資」は21年6月16日約定

※「一括+積立」は上記に加えて21年7月5日から毎月30万円を毎営業日積立

※「積立投資」は21年7月5日から毎月3万円(ボーナス支給月は+2万円)を毎営業日積立

「一括投資」と「積立投資」の差は8.8%にもなりました。なかなかの大きさですね。「一括投資」と「一括+積立」の差も1.8%ですからこちらもバカにできない開きがあります。

繰り返しになりますが、これはどの期間を切り取るか、どの規模の一括投資かなどで結果はガラッと変わってきます。そのため今回の話はあくまでぺいぱ自身の結果はこうだった、という前提で見ていただければと思います。

投資をする理由は、その投資先の価値がこの先上昇していくと考えるからです。それはデイトレードであっても、老後を見据えた長期投資だったとしても、見ている期間が違うだけで求めるものは同じです。(ベア商品もありますが…)

上がると思っているのであれば、最初からできるだけ買い込んでおいた方がいい。効率だけ考えれば一括投資が最も合理的です。でも誰もがそうできない理由もあります。未来はどうなるか分からないからです。

一括投資を思い切って行うためにはこれらがしっかり揃っている必要があります。

もう本当どシンプルにこの2つです。これさえ揃っていれば思い切った一括投資は可能です。なぜそんなことが言えるのか。それはぼく自身が先ほどの2,500万円分のオルカン一括投資で実践しているからです。

金融資産における現金比率を見える化するということですね。一般的には「年齢=現金比率」と言われます。それに沿っていくと50歳で現金5割、60歳で現金6割、70歳で現金7割となります。

年齢が上がれば運用期間も短くなりますし、収入も細っていきますから、段階的に無リスク資産である現金保有の割合が増える、というわけです。

これは「割合で決めてしまおう」という手法ですが、より精度を高めるのであれば「目的別にお金を分類する」という考え方も有効です。

A) 生活防衛資金

B) 将来使い道が決まっている資金

C) すぐには使わない予備資金

Aは、その時の生活費(娯楽費を除いたもの)が月に20万円であれば、年間で240万円となります。通常は半年から一年分程度を、何かあった時のために待機させておく。例えば事故や病気で収入が途絶えるなどのケースに備えるわけです。

Bは、家具・家電を買う、旅行に行く、結婚する、子どもが生まれるなど、近い将来確実に使うことが判明しているお金については分別管理しておくというものです。この”近い将来”というのをどの範囲とするかですが、大体5年以内といったところでしょうか。それよりも先である場合は運用しておいた方が良いと考えられるからです。

Cは、AとB以外のお金です。極端な話、無くなっても生活に支障がないためこうしたお金は積極的に運用に回したいところです。詳しくは「2023年5月の収支・運用状況:インデックス投資の出口戦略を考える」でも紹介していますので、ぜひご覧ください。

ぼくはこのCにあたるお金をオルカン一括投資に充てたわけです。原資が3,000万円強あった中での2,500万というと、かなり中途半端な数字ですが、残り500万円を積立用に待機させていたんですね。

お金があったとしても日々の相場に気を揉むようであれば一括投資はオススメできません。ぼくは2004年に日本の個別株を始めてからそれなりに投資経験があります。

ライブドアショックで保有するテック株が暴落し投げ売りしたような時もありました。また、株式ではありませんが2018年初頭の暗号資産市場大暴落の時にも、耐え切れなくなり300万円ほどの損失を出しました。

何度かこうした急落相場を経験していくと身体が慣れてくるものです。2020年3月に起きたコロナショックでは、保有する米国、中国のハイパーグロース株が大暴落をしましたが一切の手出しをせずに静観。その後の急回復および空前の金融緩和相場の波に上手く乗りました。

過去のツイートをご紹介します。

<📚S&P500クイズ>

以下はS&P500の過去の13営業日騰落率です。それぞれ何の事象でしょうか?

①▲30.1%

②▲16.8%

③▲25.2%

④▲16.7%

⑤▲26.0%正解:

①ブラックマンデー(87年)

②ITバブル崩壊(01年)

③リーマンショック(08年)

④欧州債務危機(11年)

⑤コロナショック(20年) https://t.co/ksGe1pjike— ぺいぱ (@papercapinfo) February 15, 2021

オルカンと指数こそ違いますが、株式投資はたった13営業日で30%下落することもあるということです。2,500万円が13営業日後には1,750万円になっていることも覚悟しないといけません。

どのぐらい下がっても耐えられるのか。リスク許容度なんて言い方もしますが、しっかり考えておくことが重要です。もちろん投資先への信頼が揺るがないか。ぼくの場合はオルカンがそれにあたるわけですが、その自信のほども確認しておきましょう。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は、オルカン(全世界株式)の「一括投資」vs「一括+積立」vs「積立投資」結局どれが良い?をテーマにお届けしてきましたがいかがだったでしょうか?

少なくてもぼくの実績として2021年6月16日起点で振り返ると一括投資がもっとも成績が良かったわけですが、この打ち手を取るには2つの準備が必要である、ということもお伝えしました。

特に資産形成初期の段階においては、②の相場経験はそこまでないと思います。だからこそ2020年以降の金融緩和相場での米国株の盛り上がりを受けて投資を始め、2022年の急激な逆風で資産もメンタルもダメージを受けた、なんて方もいらっしゃることでしょう。

マンガの主人公じゃありませんが、ダメージを受ければ受けるほど強くなる。それが個人投資家でもあります。ぼくは数百万円のダメージから学ぶものがたくさんありましたし、その経験がいまの堅実な資産形成に役に立っています。

例えば「①の予備資金は明確になった」、ただし「②の相場経験が豊かではない」。そのため一括投資は怖い。そんな方も多いでしょう。その場合ぼくは迷わず一括+積立を勧めます。

仮に1,000万円の余剰資金を投資に回したい。だけども株式投資は慣れていないという場合は例えば3年に分け、333万円ずつ一括投資をしていく、ということも選択肢に入るでしょう。

リスクの取り方は人ぞれぞれですから、一概に「これが正解!」とは言えませんが、将来的な上昇を強く確信をしている投資先であれば、一括投資を何らかの形で絡ませておきたい、そういう意味では一括+積立は有効。そんなことを改めて強く感じる今回の検証でした。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

一括投資をするためにはお金の見える化と投資経験が必要。