・ここ最近の下落相場

・全世界株式の下落率ワースト5

・投資経験も積み立てを

ごきげんよう、ぺいぱです。

このブログの内容は動画でも解説しています。

ここ1ヶ月ほどの株安・円高進行によりSNS界隈では色々と騒がれています。外貨建て資産をお持ちの方にとってはなかなか神経質な展開となっているわけで、特にNISAで資産運用デビューをされた方は気が気ではないでしょう。

この1ヶ月の推移を見ていきましょう。

<主要株価指数の騰落率(24年7月)>

NYダウ +4.27%

ナスダック ▲1.57%

S&P500 +0.86%

ACWI ETF +1.37%

オルカン ▲5.35%

<円相場の騰落率(24年7月)>

日本円 +7.21%

※数字は対米ドルでの前月末比

こうやってみると、生成AIブームを起点に上昇し続けてきた株式相場は一服という印象です。7月だけをみればそれほどの急ブレーキという感じではありませんでしたが、8月に入り世界同時株安が進行。2日の日経平均株価はブラックマンデーに次ぐ、過去2番目の下げ幅となりました。

一方、為替については米国の消費者物価指数(CPI)が予想を下回ったことや、トランプ氏の発言、日銀の利上げ報道などもあり円高に振れてきています。

まぁ、いずれにしてもコア商品としてオルカン保有をしているぼくも、多分に漏れず評価額は大きく下がったことになります。

<ぺいぱのオルカン評価額の推移>

07月11日 5,838万円

07月31日 5,423万円(▲7.11%)

※数字は直近の最高値と7月末との比較

この間、わずか14営業日で7%を超える下落です。金額にすると415万円ほどになりますが、この5,423万円という水準は、振り返ると6月7日時点とほぼ同じなんですね。2ヶ月ほど遡った程度だとも言い換えられます。

為替なんて水物です。専門家が色々言っていますが、どうなるかは神のみぞ知るところ。思えばぼくがオルカンを2,500万円分一括購入した2021年6月時点では109円後半〜110円前半だったわけです。

つまりドル円150円で考えればざっくり計算で+36.36%は円安効果で基準価額が底上げされているとも言えます。額にすると+909万円。この分はある意味で為替相場の揺り戻しがくれば無くなる幻だということです。

先ほど触れたように、株価指数がトントンもしくは上昇していても、為替が円高に振れれば外貨建て資産は減少していきます。これらがそれぞれどうなっていくのかは正直分かりません。

ただ、それでは話がここで終わってしまいますので、もう少しぼくの経験を踏まえた資産運用との向き合い方について語ろうと思います。

投資は博打じゃありません。余裕資金でやるものですから、株価や為替動向を引っくるめて、自分はどのぐらいの下落までなら耐えられるのか、想定しておけるのかをイメージしておくことは必要だと思います。

新NISAで資産運用デビューされた方々の多くは「商品選びは良かった、買い付け金額も良かった、何よりも重い腰を上げて第一歩を踏み出したことは最も良かった」。そんな風に形容できるのでしょう。

もちろんオルカンやS&P500だけが正解というわけではありません。むしろ投資には正解など存在しません。それでもやはり、こうした一歩を踏み出した方は資産運用のスタートとして非常に堅調な滑り出しと言えるのではないでしょうか。

そうした中にあって、ヤフーファイナンス掲示板でのオルカン「買いたい・売りたい」感情評価で、「強く売りたい」の数字が高くなっているという事実もあります。

それはそうです。自分が投じたお金が数千円、数万円と元本割れするケースも出ているでしょうから、気が気じゃない。そういった投資初心者が多くいるのは想像がつきます。

ではここで、参考までにオルカンの参照指数であるACWI(オールカントリーワールドインデックス)が算出開始された1988年1月から現在に至るまで、過去36年における下落率ワースト5を見てみましょう。

1位:▲61.5%

リーマンショック(07年10月-09年2月)

2位:▲38.8%

アジア通貨危機(98年7月-03年3月)

3位:▲26.8%

湾岸戦争(89年12月-90年9月)

4位:▲21.9%

チャイナショック(15年5月-16年6月)

5位:▲21.8%

コロナショック(19年12月-20年3月)

※数字はACWI円建て分配金込みトータルリターン指数を利用

※カッコ内は下落開始から最安値の期間

こうやってみるとリーマンショックが如何に大きな金融危機だったか、ということがよく分かりますね。同じクラスの暴落がまた来ないとは言い切れませんが、数十年に一度という規模だとも思います。

これら○○ショックの下落相場は大体10年に1度来ているようにも思えます。そうなるとやはり20〜30%の下落は心構えとして持っておくことは大事になります。そんなぼくも30%の下落は常にイメージしています。

著名投資家ウォーレン・バフェットさんの言葉にこんなものがあります。

「株式市場はせっかちな人から忍耐強い人へとカネを移す装置」

もしかすると、ガチホ(長期投資)するぞ!と運用に臨んでいたのに、この下落相場で不安に苛まれ売却してしまった、なんて方もいるかもしれません。自分でもそういう経験があるので、この気持ちはすごく良く分かるんですよね。

ぼくは日本の個別株で大失敗し、その後なんやかんやありまして2021年にオルカンと出会ってからは、これ一筋でやってきました。2,500万円分を一括購入したこともありますし、毎月30万円分の積み立てを丸2年間続けたこともあります。

その間、株式相場は年間を通じて下げ続けたなんて時期もありました。それでも買いはしても売りはしませんでした。では、なぜそんなことができたのか。

今回は「下落相場でも冷静さを保つために必要な7つのこと」を紹介していこうと思います。どちらかと言えば投資初心者に向けた内容となっていますが、ベテラン投資家の方にとっても初心にかえる意味で、ぜひ目を通してもらいたい内容です。

投資を始めたばかりだけど、最近色々なところで目にする暴落を煽るような情報で不安になられている方々にとって何らかお役に立てれば幸いです。なおこちらの内容、2022年にまとめた情報に加筆修正をしてお届けしていきます。

①余剰資金で投資を行う。

②配当金の存在を意識する。

③自動化しておく。

④SNS断ちをする。

⑤プラスサムゲームであることを思い出す。

⑥夢中なことを見つける。

⑦初心を忘れない。

下落相場でも冷静さを保つために必要な7つのこと

さっそく見ていきましょう!

下落相場で狼狽売りしてしまう場合は、もしかすると生活費をそのまま投資に回している可能性があります。余剰資金じゃないからこそ不安や焦りが生まれるわけです。その場合はこのお金の分類が参考になると思います。

<目的別にお金を分類>

A) 生活防衛資金

B) 将来使い道が決まっている資金

C) すぐには使わない予備資金

Aは、その時の生活費(娯楽費を除いたもの)が月に20万円であれば年間で240万円。通常は半年から一年分程度を、何かあった時のために待機させておく。例えば事故や病気で収入が途絶えるなどのケースに備える。

Bは、家具・家電を買う、旅行に行くなど、近い将来確実に使うことが判明しているお金については分別管理しておくというもの。大体5年以内といったところ。

Cは、AとB以外のお金。極端な話、無くなっても生活に支障がないため”無期限である”ということが強み。こうしたお金は積極的に運用に回したい。

指数に対して投資をする場合、つまり投資信託での運用は購入時からマイナスになることはあってもゼロになることはありません。銘柄は常に好調な企業群に入れ替わっていくからですね。

将来の自分や家族のために行っている資産運用が原因で、不眠になって身体を壊したら元も子もありません。お金を分類し、適切な範囲で運用することを心がけましょう。

オルカンは配当金の分配がありません。正確に言うと「配当が出ていない」ということではなく、配当金が自動で再投資に回っているので、投資家の手元にはお金が払い出されないということです。

実際にどのぐらいの金額が基準価額に反映されているのかを伺い知ることができませんが、方法が1つあります。それは同じ指数をベンチマークに運用されている姉妹商品、東証ETF『MAXIS全世界株式(オール・カントリー)上場投信』の分配金利回りを見れば良いのです。

MXSオルカンはそのブランドを見ても分かる通り、Slimオルカンと同じ三菱UFJアセットマネジメントが運用している商品で、こちらは毎年6月と12月の年2回、分配金が支払われます。つまりこの商品の分配金利回りを参照すれば、Slimオルカンでどのぐらい配当金が出てきるのかを知ることができるというわけです。

東証の資料によると、2024年1月31日時点でのMXSオルカンの分配金利回りは1.53%です。つまり100万円分のSlimオルカンを保有していると年1万5,300円もの配当金が再投資に充てられていることになります。

高配当とまでは言えませんが、それでもかなり大きい数字だと思います。評価額が下がることは嬉しいことではありませんが、保有をしていれば配当金という金のたまごが産まれている認識を持てると、心が穏やかになると思います。

オルカンやS&P500などの主要指数に投資をしている方は、そもそもが世界経済が成長をし続けることを前提に投資をしてると思います。そうした信念の元で投資をしているわけですから、保有継続や買い付けの際に感情を挟んではいけません。

「今月は欲しい服があるからなぁ」「先月は飲み会でお金使っちゃったしなぁ」なんて考えていては、毎月の積み立て投資に迷いが出ます。原資を銀行から証券口座へ移し、買い付けをするところまで、全自動にしておく設定を済ませておきましょう。

ぼくが2年間30万円を積み立てし続けられた理由は「その時その時の意思を入り込ませないこと」。これがあります。

SNSに流れる情報というのは、心躍る話題よりも不安を煽る情報の方が目に付きます。何故ならば、ブログでもYouTubeでも、そうしたタイトルやサムネイルの方が利用者の興味を引くからです。

過激な見出しにすると数値が良い、というのはSNSを自らやっている人であれば肌感でお分かりいただけるのではと思います。相場が不安定な時は、さらに不安を煽るような情報が飛び交う。それがSNSです。

つまりは、SNSそのものを断つ、もしくは信頼のおける人以外の情報を一旦遮断する。そうした自己防衛も大事です。

株式投資というのは、短期売買では買い手と売り手がいますから得をする人・損をする人が生まれるゼロサムゲームです。一方で長期投資の場合はどうでしょうか。

投資家も投資先企業も、業績が伸びた結果、株価が上がっていけばどちらもWin-Winの状態になる、つまりはプラスサムゲームです。

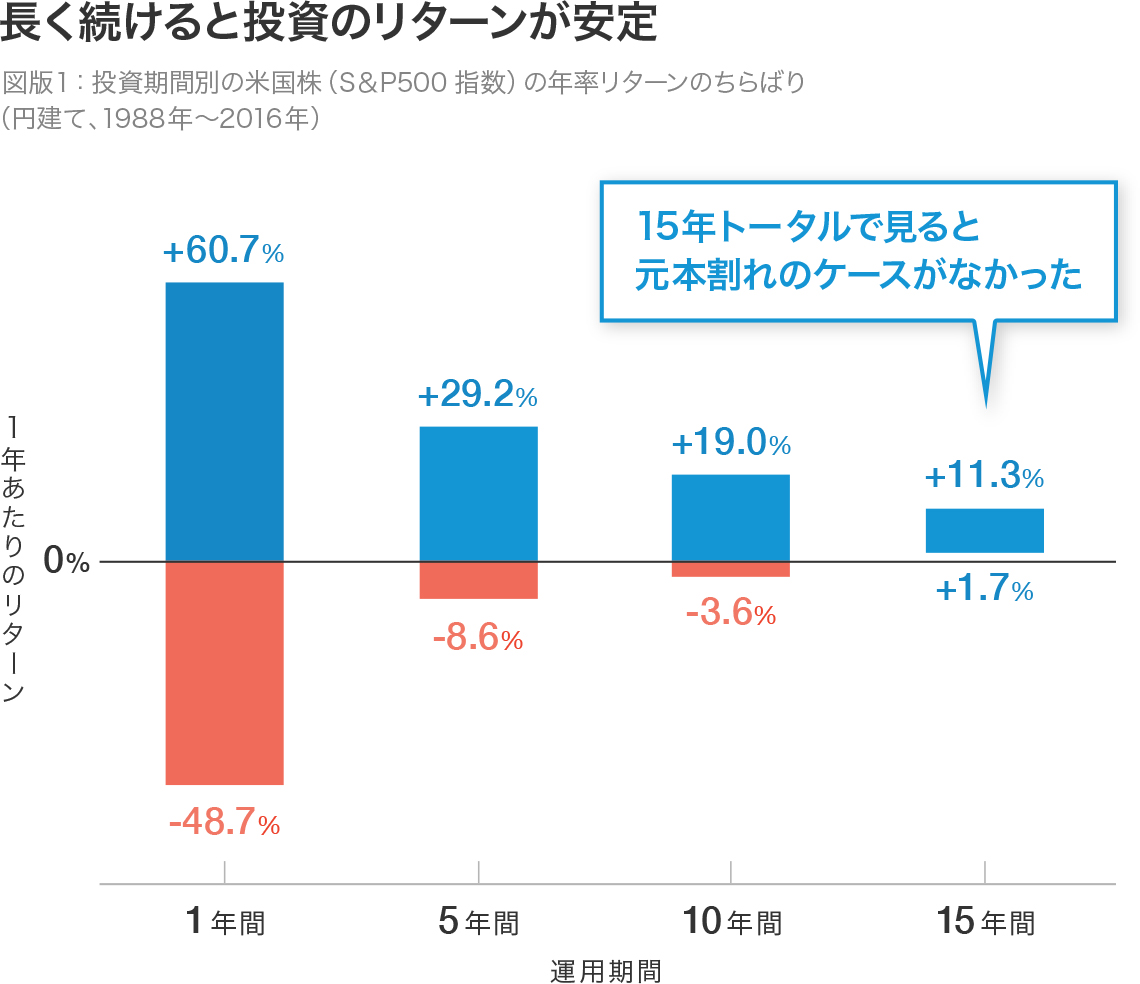

S&P500では、15年間投資し続けた場合、1年あたりのリターンは+11.3%から+1.7%の間に収まる、つまり元本割れしないという統計もあります。これはオルカンでも同様です。不安な時はこれをスマホの待ち受け画面に設定しておきましょう。

暇な人ほど日常の些細なことで不安になったり、神経をすり減らしたりするものです。日々、忙しく仕事をしている、節制をするためのポイ活に精を出している、子育てに集中している、資格取得のために勉強を頑張っている。

何か集中するもの、夢中になれるものを見つけて、それにまっしぐらという作戦を取るのも、下落相場を乗り切るための打ち手として有効です。

自分が働いてお金を得るように、お金にも働いてもらってさらなるお金を得る、というのが資産運用です。良いときもあれば悪いときもあるよね。自分は自分の人生を見つめよう。このぐらいの割り切りが必要です。

積み立て投資をされている方は、「よし!投資をするぞ!」とどこかのタイミングで思い立って、証券口座を開設して、商品選びをして、積立設定をして、今に至るわけです。

そのときの志は何だったか。心が揺さぶられている時こそ、当時の気持ちを思い出してみることも重要です。それは自分がFIREをするためかもしれない。子どもに良い教育を受けさせるためかもしれない。自宅を購入することをイメージしていたかもしれない。

迷いが出たら、初心に返る。これ、テッパンです。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

今回は「下落相場でも冷静さを保つために必要な7つのこと」を紹介してきましたが、いかがだったでしょうか。

①余剰資金で投資を行う。

②配当金の存在を意識する。

③自動化しておく。

④SNS断ちをする。

⑤プラスサムゲームであることを思い出す。

⑥夢中なことを見つける。

⑦初心を忘れない。

ぼくは古くはライブドアショック、近年のコロナショックなど、投資家として何度か暴落相場に出くわすことがありましたので、今やどんな相場環境だったとしてもまったく気持ちは揺さぶられません。これが経験の差というやつです。

NISAを活用した投資のメリットは税制優遇の観点だけではありません。

・つみたて投資枠で購入できる商品が金融庁お墨付きである

・毎月3万円〜5万円程度の積立をしても枠に余裕がある設計

・書籍やブログ、YouTubeなどに優良な情報が溢れている

・NISAでの運用経験を通じて投資家としての知識も積み上がる

このように、初めて資産運用に踏み出される人にとってはこれ以上ない環境となっています。

資産運用というのは10年、20年、30年。長い方だと40年、50年と長く続きます。その道のりの中では大暴落のようなこともあるでしょう。そんな時に動揺して不要な売買をしてしまわないように、今回の話が役に立つと良いなと思います。

①-⑦までを見ていただいた上でも、まだ不安だという方は、もしかするとかなり背伸びをした投資額になっているか、投資先がやんちゃな内容なのか、どちらかだと思います。

こういう時期だからこそ、冷静に自分自身との対話を通じて、何が最適な投資なのかを考えてみるのが良いかもしれません。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

止まない雨はない。