・生活習慣とは何か?

・お金が増える生活習慣

・早起きは三文以上の徳

ごきげんよう、ぺいぱです。

いきなりですが、皆さんはどのような生活習慣を送っていますか?

・学校や仕事で不規則になっている

・結婚や出産などのライフイベントで慌ただしい

・好きなスポーツ選手やアイドルなどの推し活で忙しい

などなど、人の数だけ存在するものです。では、そもそも生活習慣とは何を指すのでしょうか。

一般的には「食事」「睡眠」「排泄」「衣服」「清潔」といった社会生活をする上で大事なことをまとめた言葉。気持ちの良い生活を送ることで心身ともに健康な成長をして、楽しく健やかに生きられるようにすること。

一般的に生活習慣は、就学前に固まっていくものと言われますから、生まれ育つ家庭環境に左右されます。食事のマナーや睡眠のリズム、排泄のしつけを始めとして、気持ちよく生きることを知ってもらう・理解してもらうことを通じて、幼少期にその価値観が形成されていくからです。

そのため大人になってから、この生活習慣を変えるのが難しいのは容易に想像ができます。今日は資産形成の話ですから、「お金」にまつわる生活習慣にスポットを当ててみようと思います。

直接的なお金の話だけではなく、間接的なお金の話も含めて、金融資産3,000万円を達成したぼく自身がどのような生活習慣を送っているのか。最初から出来ていたことは何か、途中から変えたことは何なのか。こうしたことを紐解いていきます。

「浪費」も「貯蓄」も、詰まるところ生活習慣から生まれます。金融資産3,000万円を達成した生活習慣をご覧いただくことで、皆さんが健康的にお金を貯めやすい体質になってもらえれば嬉しいです。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

金融資産3,000万円を達成した7つの生活習慣

では早速いってみましょう!

“千里の道も一歩から”。これは「大きなことを成し遂げるには、手近なところから着実に始めていくことが肝要である」ことを例えたことわざです。お金の分野に置き換えると「資産形成の道は家計簿から」と言い換えられるぐらい、家計の見える化は大事です。

ぼくが2020年に家計改善を実施した際には年間で166万円を削減することに成功し、前年の貯蓄率7.36%から59.98%まで高めました。その原動力は間違いなく家計簿です。

資産形成に限らず、どんな事象に取り組む場合でも現状把握ができていなければ、改善のしようがありません。いや、もっと言うと改善する必要にも気づかないわけです。

全国の20〜50代の会社員462人を対象した家計簿に関する調査ではこのような結果になっています。

<Q. あなたの世帯では家計簿はつけていますか?>

自分でつけている 36.8%

配偶者がつけている 13.0%

その他の家族がつけている 6.5%

家計簿はつけていない 43.0%

わからない 7.1%

(複数回答)

【出典】家計簿はつけている? 役に立っている?(東証マネ部!)

2021/10/17

なんと「つけていない」という回答が4割を超えるんですね。人任せにしているケースを含めると実に6割以上。お金への関心は誰しもが高く持っているのに、家計簿への関心は著しく低い状況が見て取れます。

ぼくは家計簿アプリ『マネーツリー』を2014年から使用しています。銀行口座や証券口座などと連動させて、自動記録をしてくれますから、本当に手間なく家計の見える化が可能です。

類似のアプリは『マネーフォワード ME』を始めたくさんありますから、まだ使っていないという方は、今すぐダウンロードしてみてください。機能制限がある無料の範囲でも十分役に立ちます。

お金がいつ・何に・どれだけ出ているのか、入ってくるのか。これらを当たり前のように把握する習慣をつけなければ、金融資産3,000万円は遠のきます。

ぼくが脱現金を始めたのは2014年とかなり早い段階からでした。一言にキャッシュレス決済と言っても、様々なバリエーションが存在します。

<キャッシュレス決済の種類>

・「Suica」「PASMO」などの交通系決済

・「nanaco」「WAON」などの流通系決済

・「iD」や「QUICPay」などのクレジットカード系決済

・「PayPay」「LINE Pay」などのQRコード決済

また、「Suica」は事前にチャージするプリペイド型なのに対して、「iD」はクレジットカードと紐づけた後払いのポストペイ型、といったように、支払い方法にも違いがあります。

いづれにしても、ここ数年で対応店舗が増加したことで、現金を持たない生活も一般的になりました。

ぼくがキャッシュレスに移行したきっかけは、①で紹介した家計簿アプリが理由。家計簿を続けるためのコツは「徹底的に手間をかけない」ことです。

そのため、2014年に『マネーツリー』を使い始めて以降は、原則として「決済をクレジットカードだけ」と決めることで、家計簿への記録を全自動化することを目指したわけです。

当時、クレジットカードというのは「高額決済時の手段」、そんな風潮がありました。コンビニでお弁当を買うためにカードを差し出すと、今ほどオペレーションが洗練されていませんから、時間がかかってレジ待ちしている人には快く思われなかったものです。

ただ、そうした苦労を乗り越えた結果、8年分も記録が残っているので、今では自分の支出の傾向把握に十分すぎる情報となっています。また、キャッシュレス決済をするとポイントが貯まります。ここも非常に重要です。

利用金額に応じて数%がポイントとして還元されていますから、現金決済し続けていた場合との差は言うまでもありません。

それでも日本人が利用する決済はいまだに現金が最強です。こちらは2022年6月1日に経済産業省が発表した「2021年のキャッシュレス決済比率」の資料から。

<キャッシュレス決済比率の内訳(2021年)>

クレジットカード 27.7%

デビットカード 0.92%

電子マネー 2.0%

コード決済 1.8%

—

非現金 32.5%

【出典】2021年のキャッシュレス決済比率を算出しました(経済産業省)

2022年6月1日

ぼくがキャッシュレス化した2014年の際は非現金比率が16.9%でしたので、その当時からはおよそ倍に伸張しているものの、一方でまだ7割以上が現金を使っているという事実があります。

なお、経済産業省ではキャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の8割まで上昇させることを目指しているそうです。

金融資産3,000万円を目指していく上で、お金の使い方というのは基礎中の基礎です。ぜひ家計の把握、ポイントの最大活用を念頭に、皆さんも脱現金を意識してみてはいかがでしょうか。

ぼくは2020年、「家計の大改革」をテーマに年間166万円を削減しました。大きいところでは

<ステップ1>

・🏠住宅ローンの借り換え

・📱格安SIMへの切り替え

・🩹保険契約の見直し

この3つが挙げられます。いづれも変更にあたっては手間が大きくかかるのですが、1度済んでしまえばその手間を凌駕するぐらい大きな効果が継続します。ですので、固定費はまずここから手をつけていくことが大事です。

さらにその次に

<ステップ2>

・❌サブスクの解約

・⚡️新電力への切り替え

こちらもしっかりと押さえておきたいものです。年間166万円を削減した際にはサブスク(サブスクリプション:定額制サービス)を解約した効果も実は結構大きかったです。サブスクは1件1件の額は小さいものの、まさに「塵も積もれば山となる」。

そして累積額もさることながら、登録が積み重なっていくと、自分が何に登録したかすら覚えていない、という状況に陥ります。参考までにぼくが2020年時に解約したサービスはこちらです。金額は当時のものです。

<解約したサブスク>

■月額:

・ビズリーチ(転職) 5,478円

・Hulu(動画) 1,026円

・毎日新聞デジタル(新聞) 1,078円

・朝日新聞デジタル(新聞) 980円

・日経産業新聞ビューワー(新聞) 1,527円

・日経人事ウォッチ(情報) 509円

・日経クロストレンド(情報) 1,850円

・YouTubeプレミアム(動画) 1,550円

・ネイティブキャンプ(英語) 6,480円

—

合計 20,478円

年間 245,736円

■年額:

・Nintendo Switch Online(ゲーム) 2,400円

・Microsoft 365 Personal(PC) 12,744円

・Adobe Creative Cloud(PC) 72,336円

・Amazonプライム(コマース) 4,896円

・浄水カートリッジ(備品) 10,560円

・JALカード年会費(カード) 17,280円

—

年間 120,216円

■総額:

年間 365,952円

このうちの半分以上は「契約していた意識がない」、そんなものばかりです。では、なぜそうしたいわゆる”忘れサブスク”を一網打尽することができたのか?これこそが①で紹介をした家計簿アプリの効果です。

支出を科目別に一覧にしてくれますから、どんなに小さい額だったとしても見逃すことがありません。家計簿アプリを見ながら1つ1つ解約をしていくという地味な作業を続けていくわけですが、1万円削減することは=1万円稼ぐことと同義です。だから熱が入ります(笑)

皆さんにオススメなのは「少しずつ減らしていく」よりも「一度全解約してみる」こと。その後しばらく生活をしてみてどうしても支障が出るものだけを復活させるというアプローチです。

金融資産3,000万円を目指すのであれば、このぐらい大胆に攻めた方が良いです。ぜひお試しください。

意外と意識されないと思うのですが、荷物が多いと部屋の面積を使いますよね。家具・家電だけでなく、衣類や小物、ゲーム機やガジェット、果てはアマゾン購入で届いた段ボールまで。

持ち家でローンがない場合を除き、部屋の利用には家賃やローン返済で必ず毎月お金が出ていきます。荷物がある場所は自分が本来利用するスペースを使用しているわけですから「置いておくための家賃を払っている」、そんな風に捉えることもできます。

モノを持つというのは維持費を考慮する必要があります。

・自宅を持つと修繕費や固定資産税

・自動車を持つとガソリン代や自動車税、車検代

・テレビを持っていればNHKの受信料

・家電を持っていれば消費電力

など

この辺りはなんとなくイメージが付きそうですが、利用料金が発生しないようなモノでも、先ほど触れたように場所代がかかっていることを忘れてはいけません。

そして一年に何度か訪れる「あれどこいったっけ?」という大捜索。こんなところにかかる時間もバカにできません。

モノが多い生活というのは一見すると便利になっているように思えますが、自身で管理できない数に囲まれるわけですから、デメリットも多分に含まれます。

ぼくは2020年のコロナ禍を経て、オフィス近くに身を置くため、2021年3月からホテル暮らしをしています。自宅マンションにあった荷物のほとんどを捨てまして、いまやキャリーケース1つの生活です。こちらの動画でも詳しく解説をしていますので、よろしければぜひご覧ください。

一般的にモノが少ない生活のことを「ミニマリスト」なんて呼ぶことがあります。ぼくは別にこれを目指していたわけではありませんが、結果的にそうなりました。キャリーケース1つというのは極端ですが、家計の無駄を省いていくと自ずと近い生活になっていくようにも思います。

ここまで、モノが少ない生活のメリットをいくつか触れてきましたが、「無駄なモノを買わなくなる」という根っこの部分は、堅実に金融資産3,000万円を目指していくことと密接な関係があります。

こうした生活をしていくうちに、「必要か否か」という日々の判断力もメキメキと養われていくからです。いきなり部屋掃除は難易度が高い、という方はまずクローゼットの中とか、お財布の中など、小さい範囲から整理をしてみることをオススメします。

日々の活動は大きく2つの種類に分けることができます。それが「生産型」と「消費型」です。どのようなものを指すのか、例を挙げてみます。

<消費型の活動>

・レストランで食事をする

・テーマパークに出かける

・デパートに買い物へ行く

・動画サービスで映画を観る

・ゲームソフトを買って楽しむ

など

主にはお金を消費して、その時間や空間を楽しむというものを指します。これら消費を通じて、友人との仲を深めたり、新しい知識や考え方を得るなど、自己投資の観点も多分に含まれますが、いづれにしても、すべてはお金の消費の上に成り立つ投資対効果と言えます。

<生産型の活動>

・小説を執筆する

・資格取得の勉強をする

・YouTube配信をする

・家具を作る

・子どもと公園に行く

・街を散歩する

など

何か新しい知識を得る、モノを新たに作り出す、すでにあるものを活用することで気付きを得たり楽しんだりする、といったことを指します。「消費型」との違いは、時間こそ同様に消費するものの、お金がほとんどかからない点です。

「生産型」と「消費型」。どちらが良くてどちらが悪い、というものではありません。バランスをうまく取っていくことが大事です。例えば、「生産型の活動」として紹介した、小説を書く、YouTube配信をする、家具を作る。

こういったクリエイティブな行動をする場合、そのアイデアの源泉になる体験や知識が必要です。そこで必要になるのが「消費型の活動」になるわけです。

「消費型の活動」で得たものを「生産型の活動」に活かす。また、「生産型の活動」で得た見識をさらに広げていくために「消費型の活動」から吸収する。こうしたサイクルを生み出していくことが、理想の生き方のように思います。

ぼくの場合は、ブログやYouTubeなどSNSでの情報発信を2020年8月から段階的に拡大してきました。主に「お金と仕事」にまつわる話題を中心にしているので、記事執筆や動画制作などアウトプットばかりやっていたら情報が枯渇してしまいます。

そのため、日常生活でも自身の役に立ちそうな話題や情報にアンテナを張り巡らせていることで、必然的にインプットする力も養われていると感じます。

では、これらを始めるために、何か追加投資をしたかというと、元々所有していた『MacBookPro』と『iPhone』を利用しているだけで、あとはプリインストールされているアプリ、具体的には『Keynote』や『iMovie』などで済ませています。

SNSをやるのにあたってお金を払ったことと言えば、ブログのサーバー代ぐらいでしょうか。あとはもうひたすら時間投資です(笑)

ぼくはこうした「生産型の活動」で大きなお金を得ているわけではありませんが、人によってはここから副業収入を得ている方も多いかと思います。いづれにしても「消費型の遊び」だけになってしまっている場合は改善が必要です。消費だけを続けている未来では自己成長が得られないからです。

金融資産3,000万円を目指していくためには「生産型の遊び」を生活に取り入れていくことを意識したいですね。

1つのものを長く使い続けることができると「=追加コストが発生しない」という、すごく当たり前ですが嬉しいメリットがあります。例えば靴下。ぼくは普段、スリッポンを愛用していることもあり、基本的には靴下ではなくフットカバーを履いています。

1、2年履いているとだいたい生地が擦れて穴が空きます。通常はすぐに捨ててしまいますが、両方を捨てずに穴の空いてない方は残し、他のフットカバーと組み合わせて、穴が空くまで履き続けます。つまり、左右別々の組み合わせで使い倒すわけです。

なお、インナーやアウターは、丁寧に着ていけば5年でも10年でも持ちます。すべての衣類をモノトーンでまとめておくことで、トレンドや年齢に左右されず、長く着続けることもできます。

では衣類以外、ぼくがこれまで持っていたアイテムの中で長く使用し続けたものは何か、紹介していきたいと思います。

『iPhone XS Max』

2018年-現在(およそ4年間)

『MacBook Pro』

2016年-現在(およそ6年間)

『PowerMac G4 Cube』

2001年-2016年(およそ15年間)

「電子レンジ・洗濯機・掃除機」

2000年-2021年(およそ21年間)

「携帯電話番号」

1996年-現在(およそ28年間)

『ファミリーコンピュータ』

1986年-現在(およそ36年間)

電子機器が目立ちますが、いづれにしてもこれだけを見てもらえば、物持ちの良さはそれとなくご理解いただけるのではないでしょうか。

もちろん、家電やIT機器というのは、長く使えば買い替えにおける支出を抑えることにはなりますが、時間効率が著しく落ちることにも繋がります。そのため最新家電の購入で、”時間を作り出す”という発想も重要となります。

衣類でも長持ちするのは良いことですが、相手を不快にさせるようなところまで着続けるのはやり過ぎです。つまり、何でもかんでも長く使い続けるだけではなく、効果や効率にも目を配りながら適正なバランスを取っていく。そうしたセンスも求められるわけです。

こうした感覚を大事にしながら、金融資産3,000万円を得るために「長持ちは準最強の節約」なんだという気持ちを持ち続ける必要があります。なお”準”最強としているからには、他に”最強”も存在します。それは次の項目でご紹介します。

最後はこれです。「健康がなぜ金融資産3,000万円を達成するために必要な生活習慣なんだ?」と気になった方もいるかもしれません。理由は大きくはこの2つです。

・QOL(生活の質)に直結すること

・無駄な支出を下げること

1つめについては容易に想像がつくと思います。フィジカルで健康を害している場合には、旅行やスポーツなどを十分に楽しむことができません。メンタルで健康を害している場合には、そもそも何をやっても楽しめません。

つまり、心身の健康をどれだけ長く保つことができるかというのは、金融資産3,000万円がまさに生き金になるか死に金になるかを左右するわけです。

健康は日々の食事と運動習慣に直結すると言われます。厚生労働省「第16回健康日本21(第二次)推進専門委員会資料」(令和3年12月)によると、国民の健康寿命はこのようになっています。

<男性>

平均寿命:81.41歳

健康寿命:72.68歳

<女性>

平均寿命:87.45歳

健康寿命:75.38歳

健康寿命というのは「健康上の問題で日常生活が制限されることなく生活できる期間」と定義されています。平均寿命と比べ健康寿命が、男性では8.73年、女性では12.06年も短いことが分かります。つまりこの統計は、元気のまま亡くなることがいかに難しいかを示しているわけです。

2つめの「無駄な支出を下げること」ですが、ぼくは高血圧のため食事改善を進めています。

<毎日摂取を心がけているもの>

・🐟お魚

・🍎果物

・🍠根菜

・🥬野菜

・🚰お水

これらを意識しながら毎日の食事を決めるのは正直面倒くさいんですが、血圧を下げることは、=無駄な支出を抑えることにもつながりますからぼくは頑張っています。

もし、今後も数値が改善されなければ、通院をする必要があるでしょう。それには電車賃も診療代もかかりますし、何より時間を拘束されます。そして薬の処方が始まれば、継続的な支出が確定します。いわゆるサブスクと同様です。

もし、高血圧が原因で脳卒中などの病気が発症すれば、入院やその治療費なども発生する可能性があります。仕事を従来通りできなくなり、収入も減るかもしれません。

つまりこうしたことから、健康であることは史上最強の節約だと言えるわけです。金融資産3,000万円を達成するためにここは外せません。

さいごに

今日は「金融資産3,000万円を達成した7つの生活習慣」についてお届けしてきましたが、いかがだったでしょうか?

①家計簿

②キャッシュレス

③固定費削減

④モノが少ない生活

⑤生産型の活動

⑥長持ち

⑦健康第一

一見すると金融資産3,000万円を達成するためには、そこまで関連性がなさそうなものも含まれていたかもしれませんが、いずれもぼくにとっては欠かせない習慣ばかりです。

こうした日々の取り組みの積み重ねがそのまま3,000万円に繋がったと言っても良いからです。そもそもぼくは生活上、思い切った判断を振り切ってやるタイプでもあります。

・自宅マンションを賃貸に出してホテル暮らしを始める

・十数件登録していたサブスクを一斉解約する

・個別株を全売却してオルカン(全世界株式)に一本化する

選択肢の幅が1から100まであるとした場合、どこが自分にとっての適正かを確かめる際、現在位置から少しずつ動かして探っていくよりも、一旦”1か100か”まで振り切った方が、答えが早く見つかると考えているからです。結果としてもこちらの方が結論まで早いです。

そんな価値観で生活をしてきた中の極めて分かりやすい生活習慣が、今回ご紹介した7つでした。前半の①②③は直接的にお金に結びつくこと、後半の④⑤⑥⑦は間接的にお金に結びつくこと。そしてこれらすべての共通する生活習慣が「早寝・早起き」です。

ことわざに「早起きは三文の徳」というものがあります。

朝早く起きると、健康だし、仕事や勉強もはかどる。つまり朝早く起きれば良いことがある。

ちなみに、1文銭3枚の値段は、現在だとおよそ100円程度と言われていますが、ここでの”三文”は「少しではあるけど得るものがあるよ」ということを指し、具体的な価値を記したものではありません。

ぼく自身は毎晩21時までには寝て、毎朝3時に起きています。この朝時間帯にYouTube動画を作成したり、ブログ記事を執筆したり、読書や勉強などを行います。集中できるし何よりも頭が1日で一番冴えてるんですよね。

こんな統計もあります。

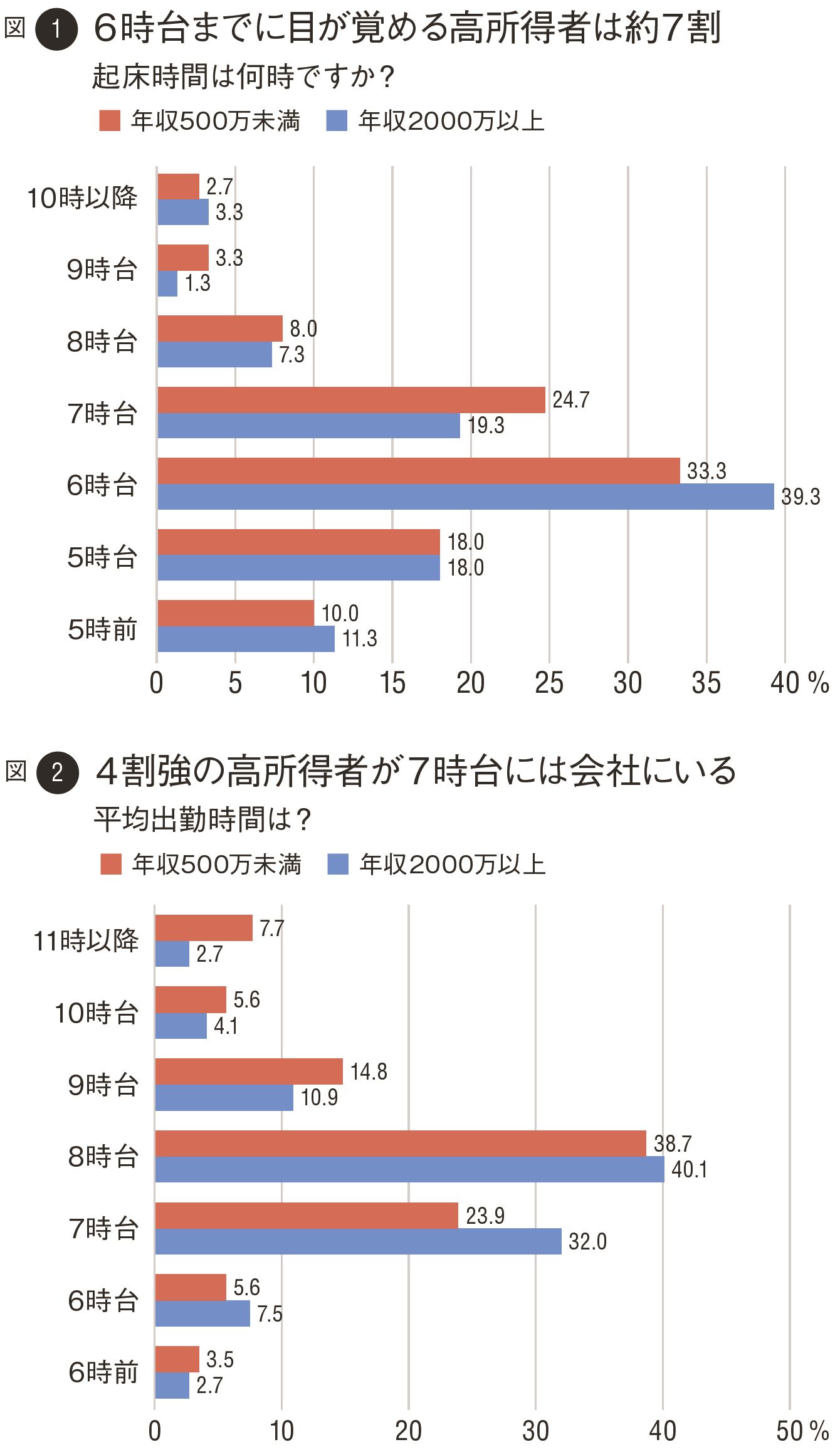

【出典】年収2000万の人は”満員電車を知らない”(プレジデントオンライン)

PRESIDENT 2017年5月15日号

ポイントは「高所得者のほうが早起きで出勤も早い」ということです。もちろん、仕事の進め方に関して裁量があるということも理由かもしれませんが、一方で時間の使い方に関する意識の高さがそうさせているとも言えます。

ぼくは先日、勤務先の幹部へインタビューをする機会があったのですが、その方も朝4時起き。頭の中にある情報を寝ている間に整理をして、起きたらすぐに書き出してまとめているそうです。

頭がもっともクリアになっている早朝の時間帯をどう使うかで、アウトプットの質や成果、引いては稼ぎにも繋がってくるのでは、と感じます。

ぼく自身も朝起きる時間が歳を追うごとに早くなってきています。たまたまかもしれませんが、比例して年収も上がっています。うろ覚えなので正確じゃありませんが、こんな推移だったかと思います。

・8時起き…400万円

・7時起き…500万円

・6時起き…600万円

・5時起き…700万円

・4時起き…1,000万円

・3時起き…1,400万円

5時よりも前に起きるかどうか、というのは一つ壁だったように感じています。…あくまで感覚値ですが(笑)

なお、著名な経営者でも早起きという方は多いですね。

■ティム・クック氏(アップルCEO)

4時少し前に起床し、すぐ部下にメールで指令を送り、5時にはジムに行く。

■ボブ・アイガー氏(ディズニーCEO)

4時半に起き、運動しながら読書やテレビ、メールチェックなどをする。

■ハワード・シュルツ氏(スターバックス前CEO)

4時半に起き、妻にコーヒーをいれる。

■マーク・パーカー氏(ナイキ前CEO)

5時に起きて、1時間みっちり運動をする。

■リチャード・ブランソン氏(ヴァージン・グループ創業者)

5時45分に目覚め、島の周りを泳いで、テニスをして、その後に朝食を食べる。

■ジャック・ドーシー氏(ツイッター創業者)

5時半に起きて瞑想をし、そのあとに6マイル走る。

【出典】お金持ちは早起き?36人のお金持ちの朝の習慣を徹底調査!(マネー部)

2020.07.23

【出典】「毎朝4時起き」は成功者へのカギか、体をこわすカギか(GLOBE+)

2019.07.31

こうやって並べてみると、起床後に身体を動かす方が多いのも特徴です。お金と健康というのは、やはり切っても切れない関係。身体があらゆるすべての資本の源であることを示しています。

皆さんも今日の話を参考にしていただき、何か1つでも生活に取り入れてもらえればと思います。もちろん多くの金融資産を築くために「他にもこんな生活習慣があるよ!」という情報があればコメント欄などにどしどしお寄せください!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

生き方そのものが富を生む源泉。