・他人の知識から学ぶ

・お金の勉強は何をすべきか

・結局は「自分次第」

おはーん、ペーパー先生です。

まるで『ドラゴン桜』の桜木先生を彷彿とさせるタイトルですね(笑)

勉強するというのは、大学へ入ったり資格を取ることだけではありません。

本を読んだり、会話をしたり、つまり第三者の考え方を知るということも大事な勉強です。

「他人の人生を垣間見ること」

こういう発想が人間力を伸ばしていく上で必要ですね。

そんな理由もあり、最近は有識者のコメントを文字起こしする回を増やしているのですが、

今日は金融教育のあるべき論をぎゅーっと凝縮した動画をやわらか紹介します。

お金の勉強って何をすべき?

インターネットテレビ局「ABEMA」内のニュースチャンネル「ABEMA NEWS」で、

平日の21:00-23:00に生配信されている報道番組『ABEMAPrime』。

その配信番組の一部がYouTubeでも提供されています。

ひろゆき氏がMCを務める3月26日放送回「ひろゆき&森卓&株本に聞く”マネー教育”! 高校で「投資信託」の授業は必要?」。

金融教育がどうあるべきかについてのテーマートークが行われています。

コンプライアンス無視で、ゲストも攻めに攻めた発言。

日本の金融教育だけではなく、金融村への痛烈批判もたっぷり含まれており、

勉強にも笑いにもなりますので、ぜひご覧いただければと思います。

【出典】お金教育:ひろゆき「お金が無い人のための教育をすべき」森永卓郎&フリーランスの王 株本祐己と熱論!高校で資産形成の授業は必要?お金の勉強って何をすべき?

2021/03/28

西村博之(にしむらひろゆき)

日本の実業家 著作家 「2ちゃんねる」開設者 フランス・パリに在住

株本祐己(かぶもとゆうき)

フリーランスの王 ビジネス系ユーチューバーで年商10億円「StockSun」代表

森永卓郎(もりながたくろう)

経済アナリスト 獨協大学教授 金融だけでなく恋愛やオタクなどの分野でも論評

紗倉まな(さくらまな)

12年デビューの現役AV女優 出演作品100本 作家として小説「春、死なん」

若新雄純(わかしんゆうじゅん)

プロデューサー 慶應大特任准教授 なぜか年齢非公表 今も思春期でドラマー

平石直之(ひらいしなおゆき)

テレビ朝日のアナウンサー これまでバラエティから報道まで幅広く担当

ナレーション:

先月アベプラで放送した、授業に古文・漢文は必要なのかという議論。この中でひろゆきさんはあることを主張していました。

ひろゆき氏:

クレジットカードで利子めっちゃ溜まっちゃって借金で生活できなくなっちゃいましたみたいな、そもそも生活できなくなるような状態になってる若者たちっていうのがいっぱいなので、そういう人たちを救うの先じゃないのって思うんですよね。

ナレーション:

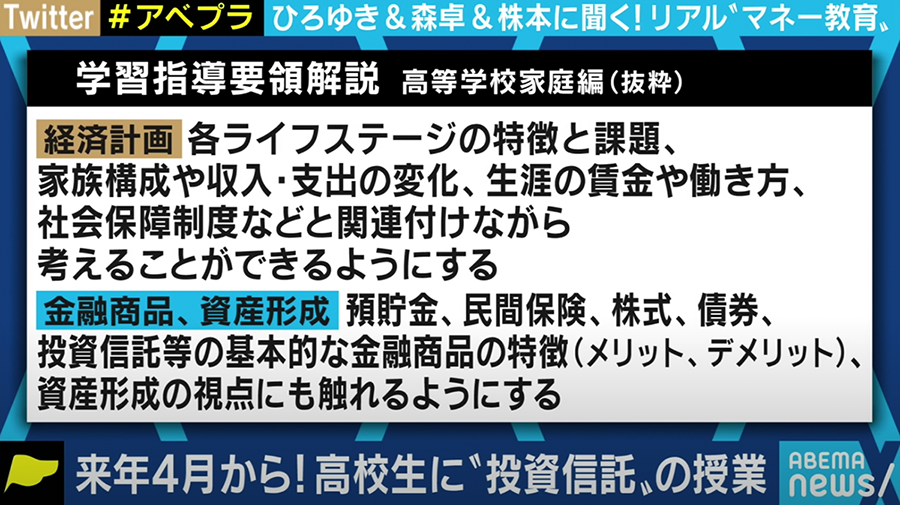

そう、学校では古文・漢文よりお金や生活に関する授業を優先させた方が良い、今そんな議論が加速しています。来年4月から高校の授業で資産形成や投資信託が導入されるなどマネー教育が始まります。預貯金、民間保険、株式、債券、投資信託等の基本的な商品の特長。資産形成の視点にも触れるようにする。株の取引など資産運用について授業で行われるようになるのです。これに対しネットでは”金融の知識が乏しい人が多い日本にとっては良いこと” “若いうちはまずお金のことより勉強とか自分への投資が必要” “教える方の人材確保が大変そう”。若者の貧困が問題視され、老後に2千万円が必要になるという試算が出る今、本格的に始まるマネー教育。そのメリット・デメリットを考えます。

ひろゆき氏:

投資信託と言っても、手数料のかからないインデックスファンドと、手数料がっぽり取って損もしますよってアクティブファンドがあって、それをごっちゃにしちゃう気がするので、ちゃんと分かってる人が教えた方が良いんじゃないかなという気がしてます。

平石直之アナウンサー:

そうですね、教えるにしてもきちんとしてないと本当に意味があるのかっていうとこありますからね。その辺りもう少し細かくやっていければという風に思います。では紹介いたします。息子さんとともに親子でお金のプロフェッショナルでいらっしゃいます、経済アナリストの森永卓郎さんです。

森永卓郎氏:

皆さんどうぞよろしくお願いします。

平石直之アナウンサー:

そしてもうお一方、大人気ビジネス系ユーチューバーで、そして年商10億円「StockSun」代表取締役の株本祐己さんです。株本さんどうぞ宜しくお願いします。

株本祐己氏:

お願いします。

平石直之アナウンサー:

まずはですね、改めまして来年4月からということになりますが、高校でこうしたマネー教育が始まります。

経済計画ということで、各ライフステージの特徴や課題、家族構成や収入支出の変化、生涯の賃金や働き方、社会保障制度など関連付けながら考えることができるようにすると。具体的な金融商品、資産形成ということになりますと、預貯金、民間保険、株式、債券、そして先ほどもありました投資信託などですね。基本的な金融商品の特徴、メリット・デメリット、資産形成の視点にも触れるようにするということですね。森山さんいかがでしょうか?

森永卓郎氏:

いかにも役人が考えそうなことだなと思うんですけれども、仕組み自体を勉強するっていうことは大切なんですけれど、どうもですね、この背後に私は金融村の意向っていうのが隠れてんじゃないかなっていう風に思っています。投資信託なんてまぁ基本的にはインチキそのものなんですよ。だって普通ね、働いてどれだけ稼いだらその内から報酬もらうって普通じゃないですか。それなのに金融村の人たちはですね、自分たちが作ったポートフォリオで、客が損してんのに自分達の収入だけは確実に定額で取るわけですよ。そんなの私インチキだと思いますけど。

平石直之アナウンサー:

投資信託、本当に今おっしゃったみたいに手数料高いものがありますから。

ひろゆき氏:

いやなんか、僕がきついこと言わなくても良くなった(笑)

平石直之アナウンサー:

ある意味ではそこにカモられないための勉強をしなければいけないと思う。

森永卓郎氏:

そうですね。騙されないように仕組みを覚えないといけない。

平石直之アナウンサー:

というところはありますよね。株本さん、いかがでしょうか。

株本祐己氏:

大半の人は多分、運用するほどの資産を持ってないので、資産運用の勉強をしてもあまり意味ないかなと。資産運用するより多分稼ぐ方が先だと思うんで、稼ぐためにどうするかっていう方を勉強した方が、みんなのためになるんじゃないかなと思いました。

平石直之アナウンサー:

種銭が小さいとほとんど意味がない。しかもなくなっちゃったら大変なことになるという難しさがありますけどもね。

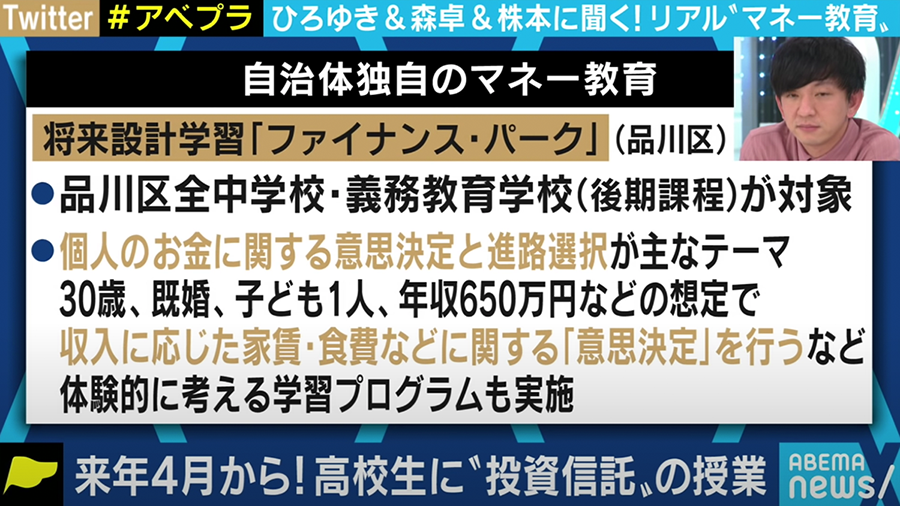

さらにですね、独自のマネー教育ということで、こうした取り組みもあります。自治体、品川区ということですけれども、ファイナンスパークということで、品川区全ての中学校、義務教育の学校が対象ということですね。個人のお金に関する意思決定と進路選択が主なテーマということで、まあこういう想定の中で、どういう意思決定をしていけばいいのかみたいな、体験的学習プログラムをやってるということですね。

ひろゆき氏:

30代年収650万っておかしくないですか?日本の平均年収400万ですよ。50歳とか40歳の人も含めて440万ぐらいしかもらってないのに、30歳の650万ってありえない設定じゃないですか。これ品川区だからじゃないですかね。

森永卓郎氏:

大学のゼミで女子学生に年収いくらの相手と結婚したいですかって言ったら、みんな500万円以上って言ったんですよね。調べたら5%もいないんですけどね。

平石直之アナウンサー:

株本さん、どうですかこれ。

株本祐己氏:

そうですね、650万稼いでいる人ほとんどいないんで、400万とか。

平石直之アナウンサー:

引っかかっちゃうってことですね。それこそちゃんとお金がないとそれも考えられないみたいなところも出てきてしまうということすね。ちょっと厳しいご意見が多かったんですけども、逆に言うとマネー教育の中で何が必要なのか。これだけはきちんと教えるべきということを考えていただきました。まず森永さん出していただいてよろしいですか。

森永卓郎氏:

「金融村にだまされない」(フリップ)

一見ね、投資を装う人がいっぱいいるわけですよ。だけど例えば仮想通貨だとかですね。FXだとかというのは投資ではなくギャンブルなんですね。私、前にねCS放送の番組で仮想通貨の特集があって、その時に将来的にこの仮想通貨いくらまで上がると思いますかって最後フリップに、私ひとり”ゼロ円”って出したら一発で干されたんです(一同笑)。でも仮想通貨なんて何の資産の裏付けもないんですね。需給だけで値段が決まる。そういうのを、投資とごっちゃにしているっていう現状。でもそこで確実に儲かるのは、それを取引している業者なんですよね。

平石直之アナウンサー:

では株本さんいかがでしょうか。

株本祐己氏:

「普通=貧乏」(フリップ)

高校の時ずっと違和感があったのがクラスの大半の生徒の親、会社員なんですよね。なのに会社員になる前提で物事をあまり考えてなくて、なので会社員になるんであれば、それこそなんか学部とかどうでもよくて、大学名でどの会社に決まるかって学歴フィルターで切られるんで、そんな中最終的には自分は会社員になるんだよ、というところの意識がまず欠けてるかなと。で、会社員になって、そのまま普通にやってると年収がまぁ貧乏の平均年収、貧乏の生活しかできないので、その実態を知ってないと、たぶん会社員になる準備をもっと早い段階からしなきゃいけないって意識が芽生えないかなと思ったので、ほとんどの高校生は将来的に会社員になるからこそ、会社員になって活躍するための準備を早い段階からやっていくべきっていう風に教育すべきかなと思います。

平石直之アナウンサー:

なるほど。ひろゆきさんはどうですか?何が必要かっていうとこなんですけど。

ひろゆき氏:

さっきの30歳650万の人が仮にいたとしたら、もうその人に教育なんかいらないですよ。別100万、200万円損してもいいんですよ。また650万入るから。なので義務教育で本来やるべきなのは、年収200万レベルの非正規雇用の人たちで、そういう人たちがなぜかリボ払いとかめちゃめちゃ利子の高いものだったり、なぜか借金しちゃったりなのでお金の稼ぎ方じゃなくて借金すんなとか、借金しなくてもこうやって暮らせるよとか、お金がなかったら市役所に頼りましょうとか、お金のない人のための教育をするべきだと思うんですよ。お金持ってる人はいくら損したっていいですよ。

平石直之アナウンサー:

なるほどね。そういう意味では儲け方より守り方なのかもしれないですね。使い方とかね。

ひろゆき氏:

学校の教科書に書くんだったら、貧乏人に儲かる話は来ないってちゃんと書くべきなんですよ。新規公開株とか金持ちの人だけでぐるぐる回るわけじゃないすか。証券口座に1億入れてるから証券会社がじゃあ新規公開株を買いませんかみたいなので。貯金もないような素人になんか金儲けの話をしたってしょうがないわけですよ。なのになんか、副業で5万儲かります、で情報商材50万円みたいなのにお金払っちゃうわけじゃないですか。基本的に貧乏人に儲け話なんか絶対来ないよっていうのをちゃんと学校言うべきだと思うんですよ。

平石直之アナウンサー:

株本さん、そもそもどうやって一気に活躍されるようになってっていう。

株本祐己氏:

僕、資産の運用はあんましてなくて、やってて思うのが貧乏人ほどその金融資産より労働力って資産の方が価値が高いわけなんで、貧乏の状況でその金融資産うまく運用したところで大した金額にならない。だったら年収100万とか頑張って働いて、それこそ土日松屋でずっとバイトしてたら月収10万上がるわけですよ。年間100万円稼げるんで、運用で100万稼ぐことはめちゃくちゃ大変な事なんで、だからなんか貧乏のうちはそんな資産運用とか考えなくていいんじゃないかなと。

平石直之アナウンサー:

若いうちは自分の体こそが資本だから。

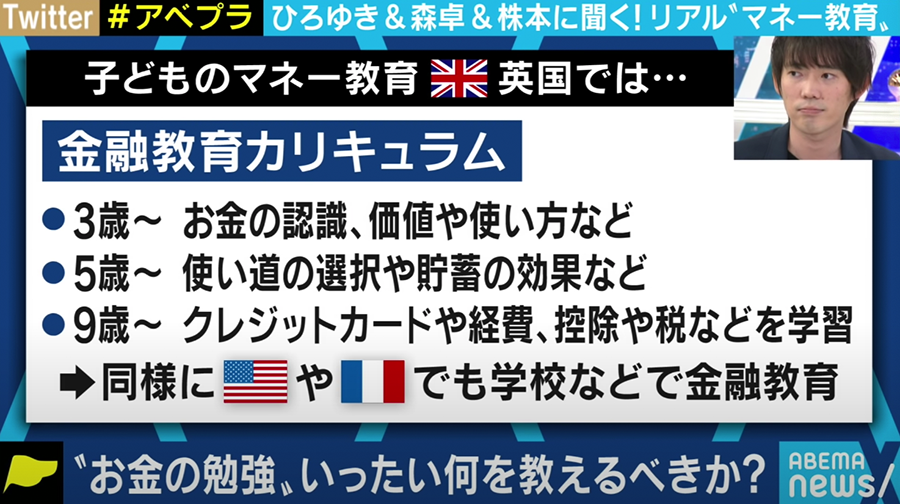

海外を見てみますと、例えばイギリス(の金融教育)ですと、まさに先ほどありましたクレジットカードのリボ払いの件もそうですけど9歳ぐらいから入ってきてるということで、やっぱり細かくですね、税金とか貯金の仕方とか含めてあるんですけど。

平石直之アナウンサー:

森本さん、どう思われますか?

森永卓郎氏:

だからその税金とかね、そのそういうところも、お金持ちってすごく良く考えていて、今の日本で普通のサラリーマンでも税金と社会保険料を全部合わせると30%ちょっと取られてるんですね。でも富裕層、何十億って稼いでる人は20%ぐらいしか払ってないんですよね。遥かに負担が小さいんですけど、それがバレないようにバレないように色んな仕掛けを作っていて、しかも例えばね、日本の市町村で一番金持ちなここ、港区に住んでる人なんですけど、何で稼いでるかっていうと、働いて稼いでるわけじゃないんですよ。一番多いのが株式の譲渡益。その次が不動産の譲渡益。その株式もこの人たちが先見性があって頭がいいから収益が取れてんじゃないんです。さっき話しあったように、1回ねその人たちが集まるサロンっていうのに連れてってもらったことがあるんです。この名前言ったら殺されるんですけれども、もう結構有名な人もいて「あ、こいつこんなことやってるんだ」と思ったら私の後ろにスーッときて、耳元で「森永くんも教えてやろうか」って言われたんです。私、その瞬間、脱兎の如く逃げたんで、ダークの世界に落ちずに済んだんですよ。だって何にもしないで一晩で億単位の金稼げたら勤労意欲なんでなくなるじゃないですか。そういう人たちがいるんです。そういうところを目指すのが、本当に正しい人の道なのかっていうのを私は言いたい。

平石直之アナウンサー:

ひろゆきさん、どうですか、今フランスにいらっしゃいますけど。

ひろゆき氏:

株本さんが言ってたように、その株で儲けれる人って、例えばじゃあ金融資産1千万ある人が、利回り2%を頑張って利回り4%にしましたっていうと、年に入ってくる配当が200万増えるじゃないですか。貯金が100万円しかない人が一生懸命頑張っても増えるのって2万円とかじゃないですか。1年間がんばっても時間の無駄なんですよね。株とか不動産で儲けましたって人がいるから貧乏人が「あ、俺もできるかも」ってなるんですけど、そこ間違いで金持ちが株と不動産で儲けてるだけなんですよ。一般の人っていうのが年収400万円なんですよ。じゃあ年収400万の人が金融資産1000万あるかっていうとない人しかいないわけですよ。なので97%ぐらいの人は基本的に貧乏人なんですよ。要は金融資産を回してお金が増えるような人たちじゃないんですよ。なので、そこの現実をちゃんと見た方がいいと思うんですよ。

若新雄純氏:

僕が良くなかったと思うのは、ここ10年前ぐらいから、ネット系の証券とかやったら普通のゴールデンタイムとかにすごいCM流してるじゃないですか。あれ元々富裕層の本当に証券会社でちゃんと金を増やしてる人はあんなCMとかテレビでやんなくても知ってて、口コミで知ってたから。あれって株本さんとかひろゆきさんが言ってるように、増える額が大したことがない人からも薄く広くさらに取るために始めてるわけじゃないですか。あれに乗っかるっていうのは、まず一番損だから。儲ける側はいいですよね。だってワンクリックでとかっていって、人件費もかからずに10万円を1万円増やすってことで、やっぱ損したみたいなのを何万、何十万、何千万か広く取ればめちゃくちゃ儲かるから、そこんとこに金融の教養が全く無いから引っかかっちゃうっていうことだと思いますよ。

森永卓郎氏:

FXのバイナリー取引なんか、あれ丁半博打ですからね。

若新雄純氏:

ほんとその通りで、上がるか下がるかのどっちかなんで、FXはね。

ひろゆき氏:

銀行の窓口で投資信託を買ってはならないとかって、ある程度金融知識がある人ってみんな知ってるんですよ。そこの窓口の人の人件費がかかる、手数料もかかるから、手数料無料の投資信託なんか売るわけがないんですよ。でもそれを知らない人が、学校で教えられたから投資信託買わなきゃで、銀行で売ってるのに銀行で買っちゃダメですよ、と教育では言えないじゃないすか。銀行が文句言ってくるから。なので本当に必要な知識っていうのは多分学校教えられないと思うんすよ。

平石直之アナウンサー:

確かにそれは言えてるところかもしれませんね。森永さん、ここの難しさあると思うますけど。

森永卓郎氏:

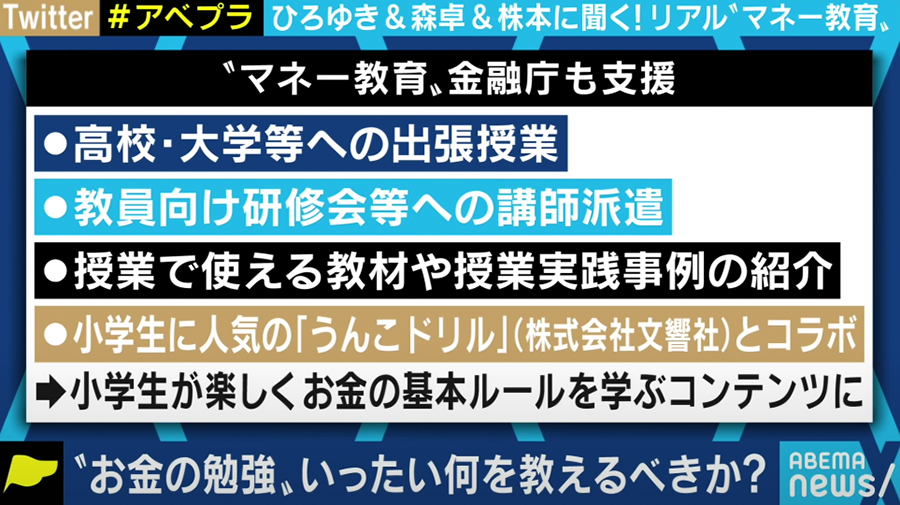

だから、今の計画だとどうも金融庁が講師を派遣するみたいなこと考えてるみたいなんですけど、そんなことやったら国民みんな騙されちゃいますよね、むしろ(一同笑)。

平石直之アナウンサー:

つまり同じ商品が、銀行で買うか、そのいわゆるETFで買うかで手数料が数十倍違うんですよ。全く同じようなものが。それは言い難い現実みたいなところはあるから、どういう教え方するかってとっても難しいですよね。

森永卓郎氏:

だから私みたいなアウトローを講師に雇ってくれれば本当のこと教えますけど。もうお呼びはかからないすよね(一同笑)。

若新雄純氏:

金融村の人たちがそうやって儲けたお金で、政治家たちと今の日本の政治の構造ってのはお金儲け達が支援者でしょ。基本的、歴史的には。お金儲けた人たち、お金を儲けてる側の人たちが応援してるのが政治の中枢でずっと回してきたわけだから、その構造壊したら今の権力者たちが困っちゃうからそれは無理ですからないでしょうね。

平石直之アナウンサー:

投資信託といわず、手数料を教えるとか、複利の力を教えるとか、こういうベーシックなところであとは自分で金融商品見てください、という風にやるしか。

株本祐己氏:

それは違って、変にそのバカに金融リテラシーを与えると余計でカモられるんで。だから本当に教育すべきはバカは黙って働けっていうかそれが一番。(一同笑)

平石直之アナウンサー:

着地できなくなった(笑)。ひろゆきさん、なんとかしてくださいこれ。

若新雄純氏:

そんなあなたもお金貯金してるだけじゃ損ですよっていうメッセージが搾取なんだって。ね、株本さんそういうことなんでしょ?だからその、資産価値が、金融資産がそんなない人にのための昼間のCMでお金増えます、がそもそもおかしいんだから。だから黙って働いとけばよかったのに、みんな「私もやらなきゃ損かしら」ってそれであの仮想通貨の時とかもよくわからないけど手出したりとかで損してる人って山ほどいるわけだから。

平石直之アナウンサー:

これ、まずいっすね。面白いけど着地できなくなってきた。

ひろゆき氏:

投資が目的じゃなくて、お金増やしたいが目的だと思うんすよ。それだったら何か資格を取るとか、大卒の資格を通信制の大学でも取ればいきなり給料上がったりするんですよ。じゃあ例えば簿記の資格取りましたでもプログラマーでもいいんすけど、金融の知識付けるより、年収が500万以下の人は、何かスキルだったら資格を取った方が全然収入増えるので、お金の知識ってダメ、じゃ資格取りましょうゆう方がよっぽど健全。

平石直之アナウンサー:

そもそも増やそうとしちゃダメなんですよ。守りましょうって話をちゃんとした方がいいから、手数料であり複利の力で、複利の力は貯金であれば増えるけども、借金であれば大きくなるから、そっちの話をちゃんとやるっていうディフェンスの話の方が大事だと思いますけど。

森永卓郎氏:

私の周りの経験でもね、同級生でもバブルで大儲けした同級生がいて、結局うまいこと言われてその借金して都心にすごい不動産買ったんですよ。でバブル崩壊して、バブル崩壊すると不動産価格はもう3割ぐらい下がるんですよ。でも借金は値下がりしないから結局その不動産処分して、その後しばらくずーっと借金だけ返し続ける人生になっちゃったんです。でも、よく仕掛けを知らないからなんですよね。これテレビでもなかなか言わしてくれないんすけど、私は今の株式相場確実にバブルだと思うので、それからドーンと下がると思いますよ。こう言うと出ないでくれって言われるでしょ(一同笑)。

平石直之アナウンサー:

まぁ、そういう意見もあるので大丈夫ですよ。でも住宅はほんと人生を縛られる形にもなるから、きちんと教育は必要かなと思ったりはしますよね。紗倉さんどうですか?

紗倉まな氏:

たしかにこう儲け方とかになってしまうと、先ほど講師の話ありましたけど人によって全然その知識とか経験とかノウハウか違うし、なんかこう絶対に儲かるすべってのは逆に言うと投資とかでは多分ないと思うんですよ。希望を与えるとか無駄に夢を見させる方向にいくのが多分危なくておっしゃれた通り自分の身を守るためのなんか自己防衛のための知識としてなら本当にすごくいいのかなーってなぁって話聞いてて思います。

平石直之アナウンサー:

いま良いお話で、次につながっていきました。希望が見えないといけないと、夢がないといけないということで、貯めることだけが目的じゃないんで、お金のどういう使い方がいいのか。この話をしていきたいと思うんですけど、森永さんどうですか、どういうお金の使い方が上手な使い方で、人生を豊かにするということか。

森永卓郎氏:

「お金に縛られない貯蓄」(フリップ)

私はお金を使えとは言わないです。お金に縛られないために貯蓄をする。だから会社でね上司にお前不正をやれって言われても、生活ギリギリだともうやむを得ずやっちゃうんですよ。例えばテレビとかでも言いたいこと言うと干されるので、何も言えなくなっちゃうんですね。もう私なんか、何か言うと裁判起こされて1回裁判起こされると1千万円ぐらい金かかるんです。だがらそうすっとみんな萎縮しちゃうんだけど、お金貯めてれば裁判費用出せるわけですよ。自由に生きるためにはある程度のお金を貯めておく、というのがいいと思います。

平石直之アナウンサー:

株本さん、どうでしょう?

株本祐己氏:

「自身」(フリップ)

ちょっとカッコつけちゃった言葉になってますけども、なんか投資とか運用とかって、お金がお金を稼いでくれるみたいな甘い言葉にバカが騙されるんですけど、運用してる時間だったりとか勉強してる時間も全部労働だと思った方が良いんですよ。その労働時間で割ったときの時給換算したら、すぐにバイトするのとどっちが良いのっていう計算だったら多分ほとんどのバカも騙されずに済むんすよ。その考えを教育していくって意味で一番自分にお金を使うのが良いんじゃないかなと思います。

平石直之アナウンサー:

なるほどね。ひろゆきさんはどうですか?

ひろゆき氏:

さっき守るってのがあったんすけど、じゃあ守ろうとかで、民間の生命保険に入っちゃう人とかまたカモられてるんですよね。民間の生命保険でずっと払い続けるとなんか満期になったらこれぐらいもらえますって出てるけど、払い続ける金額がでかいんすよ。なんか病気になったらどうなのって日本だと高額療養費制度みたいので、すげー金かかった時に国がお金出してくれたりとか、最悪生活保護にいっちゃえば1円もかかんなくても治療無限にできるんすよね。ていうシステムがあるので、別にじゃあ守るっていうのでも生活保護があるんだから、ここ払わなくて良いじゃんっていうのもちゃんと知っとくべきなんすけど、なぜか民間の生命保険に入りたがっちゃうんですよね。

若新雄純氏:

保険なんて車の保険以外意味ないすよマジで。車は本当に頻繁に事故るしぶつかるから入っとけば得するんだけど、それ以外で得する保険なんて絶対にないすから。自動車保険以外は絶対返ってこないすよ。車だけは本当に頻繁にぶつけるでしょ。自動車だけでは起こりうるリスクに対して補償額がまぁまぁ高いから。

平石直之アナウンサー:

対人とか対物とはちゃんと入っとかないと。

若新雄純氏:

入っといた方が良いのは本当車だけっす。めちゃめちゃ面白いのは昔は大企業とかも新入社員が22歳で入ってきて、色んな金融村の人と結託してたから新入社員が入ってきた春には顔パスで金融系の色んな何とか証券とか何とか保険の人がずかずかフロアに入ってくるんですよ。先輩のみんな入ってて、入るのが当然みたいな構造になってて、それになんか異を唱える人がいたら変な奴扱いされるみたいな。それで先輩も入ったから自分も入るっていって、大企業ぐるぐるぐるぐる回したんで、財閥系の企業なんて自分のグループ企業の保険会社が入ってきて新入社員に「みんな入ってますよ」って、そうやってねずっと取ってきたんすよね。

森永卓郎氏:

そうそうそう、私もそうやって入りました。

さいごに

いやー、皆さんなんでも言いたい放題でスッキリする内容ですね笑

ただ、話の中身はちゃんと的を得ていて、ものすごく端的にまとめるとこんな感じでしょうか。

・資産運用するより稼ぐ方が先!

・学生のうちに将来稼ぐための準備をしろ!

・金融村に気を付けろ!

このブログでも、こうしたテーマで記事を書いてきましたので、

以下もご興味があればぜひ参考にしてください。

それにしても「金融村」って(笑)

金融業界が村社会であることを比喩しているわけですが、

知識も資産も持っていない人からお金を搾取している、めちゃくちゃ悪い意味で使われていてなんだか「漫画村」思い出しました。

先生も学校での金融教育はすごく大事だと思うし、そうだからこそ

このブログも「やわらか中学校」という名前にしているわけですが、

義務教育って、大量に会社員を社会に送り出して納税してもらう流れに乗せるためにあるようなものなので、

税金のこともちゃんと教えてくれないし、フリーランスや独立して活躍するイメージを掴むことすらできないわけですよね。

つまり、国民の金融リテラシーが低いままの方が都合の良い人たちがいっぱいいるんです。

そういう意味では、現在は実績のある方々がYouTubeやブログで有益な情報を無料でたくさん供給しています。

結局はこれを意識して自ら掴みにいくかどうか、なのではないでしょうか。

つまりは「自分次第」ということですね。

では、ごきげんよう。

今日から ①支出を減らす。②収入を増やす。③投資原資を増やす。をやっていこう!