・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回は2023年12月の収支・運用状況を駆け足で済ませ、2023年の総まとめをやっていきます。前年と比べてぺいぱの収入は増えたのか?貯蓄率はどうなったのか?運用成績の結果は?

2024年の抱負と合わせて紹介をしていきますので、ぜひ最後までお楽しみください!

このブログの内容は動画でも解説しています。

2023年12月の収支状況

まずは12月単月の収支です。

収入 +2,066,036円

支出 ▲643,286円

—

差引:+1,422,750円

内訳は以下です。

🏢給与(+346,446円)

💰賞与(+1,552,686円)

🏠家賃(+120,630円)

💻副業(+46,274円)

—

合計:+2,066,036円

🏠住宅費(▲347,672円)

💪娯楽費(▲113,570円)

🍙食費(▲60,877円)

📺備品費(▲46,935円)

🧽清掃費(▲23,474円)

🤝交際費(▲13,000円)

💅美容費(▲10,500円)

🏧引出し(▲9,000円)

📱通信費(▲8,130円)

🧻消耗品費(▲3,424円)

🎁プレゼント費(▲3,280円)

🏥医療費(▲2,400円)

🚕交通費(▲2,000円)

👔クリーニング費(▲1,624円)

🆔iDキャッシュバック(+2,600円)

—

合計:▲643,286円

12月は賞与支給がありましたのでパッと見は潤っているようにも感じますが、通期で見るとボーナス支給額は相当減額されています。

<ぺいぱのボーナス支給額(2022年-23年)>

■2022年

夏 283万円

冬 231万円

—

計 514万円

■2023年

夏 202万円

冬 155万円

—

計 357万円

※額は四捨五入

なんと157万円減りました。ぼくの勤務先は業績連動型賞与となっていまして、前年度の会社業績に連動する上、個人実績も加味されます。この振れ幅が賞与の怖いところでもありますね。ある程度の覚悟はしていましたが、想像以上の減額幅でした。

なお、こちらの回「世の中のボーナス事情をまるっと紹介:ぺいぱの支給額はめちゃくちゃ激減!」でもこの辺りを詳しく紹介しています。そもそもボーナスとは何なのか、ぺいぱはどのぐらい貰ったのか、世の中の平均支給額はどのぐらいなのか、どんな職種で多いのか。

色々な切り口からボーナスの”今”を見ていく内容となっています。ぜひご覧ください!

2023年12月の運用状況

続いて運用状況です。

金融資産額はおよそ5,591万円。前月末比で+236万円(+4.4%)となりました。

12月の主要株価指数およびオルカンの月間騰落率はこのようになっています。

<主要株価指数の騰落率(23年12月)>

NYダウ +4.84%

ナスダック +5.52%

S&P500 +4.42%

オルカン +0.67%

※数字は対前月末比

オルカンが伸び悩んだのは円高に振れたせいですね。12月の円相場も見てみましょう。

<円相場の騰落率(23年12月)>

日本円 +4.74%

※数字は前月末比の対米ドル

12月はオルカンの買い付けを32万円分、うち5万円はつみたてNISA枠で行なっています。ボーナス月ということでいつもより2万円増額しています。

<オルカン(全世界株式)>

買付:320,000円(うち3万円はつみたてNISA)

つみたてNISAでの買い付け、そして毎営業日の買い付けはこれで終了となります。なんだか感慨深いですね。

2024年1月からは新NISAが始まります。ぼくは成長投資枠・つみたて投資枠ともに自動積立設定を行い、毎月8日にそれぞれ1,000円積立、そして毎年1月に357.6万円、オルカンを一括買い付けします。

こうした変則買い付けとした理由は「一括の方が合理的」ということもありますが、もう1つあります。

旧NISA制度が5年で幕を下ろしたように、新NISAもいつ制度改定が行われるか分かりません。そもそもこんなおいしい制度が永続的に続くわけがない、そんな風にぼくは思っているわけです。

仮に悪い方の制度改定があったとしても、買い付け済みのものは現行ルールのもとで運用できるでしょうから、いち早く枠を埋めておきたい。そんな理由ですね。

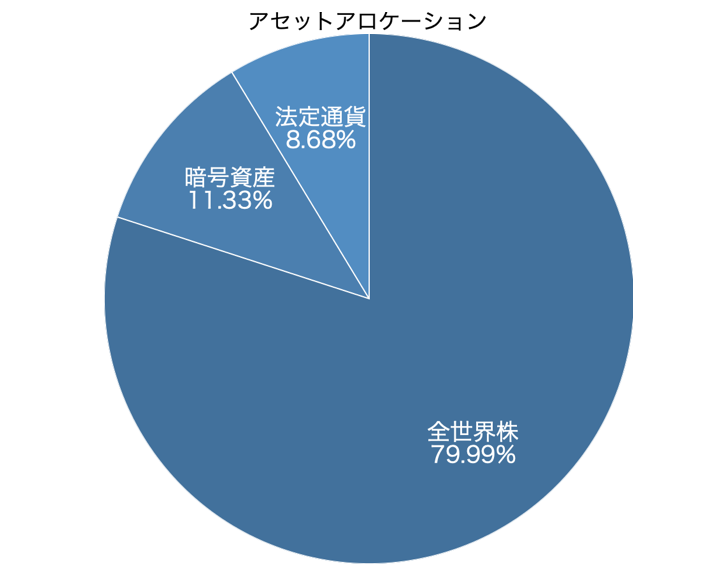

各資産の割合であるアセットアロケーションはこの通り。

全世界株が79.99%、暗号資産が11.33%、法定通貨が8.68%となっています。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

2023年の総まとめ

ここからは2023年総まとめをしていきます。まずはゴールに向けた進捗を確認していきましょう。

■目的

・好きな場所で好きな時間に好きなことをする。

■目標

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

■手段

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

まず「目標」部分から。12月末時点の金融資産は5,591万円となりましたので、2023年目標はおろか2024年目標も達成しました。7,500万円に向けた進捗率は74.55%となっています。

次は「手段」部分。先ほどの「目標」に到達するために必要な行動のことですね。それぞれ見ていきましょう。

■2022年:

🏢給与(457万円)

💰賞与(514万円)

🏠家賃(145万円)

–

合計:1,116万円

■2023年:

🏢給与(520万円)

💰賞与(357万円)

🏠家賃(145万円)

💻副業(37万円)

–

合計:1,059万円

こちら、数字は四捨五入、また還付金などの一時収入は除いています。

2022年と比べ57万円ほどマイナスになりました。給与は微増、そしてブログやYouTubeでの広告収益が加わりましたが、賞与の大幅減を補うことができませんでしたので、収入増は未達成となります。

2023年の年間貯蓄率はこのようになりました。

<2023年の貯蓄率>

収入 +11,163,896円

支出 ▲8,519,327円

–

差引:+2,644,569円

貯蓄率:23.69%

支出増の要因の1つに住宅費が挙げられます。ぼくは2023年2月まで丸2年間ホテル暮らしをしていました。しかし2022年秋頃から外国人観光客が増加したことに伴いホテル宿泊費が高騰。やむを得ず賃貸へ移行したことで住宅費負担が大幅増加しました。

過去7年の貯蓄率を振り返りますと、2番目に低い水準となっています。

<🐷貯蓄率推移>

2017年:27.39%

2018年:41.48%

2019年:7.36%

2020年:59.98%

2021年:60.57%

2022年:44.21%

2023年:23.69% [New!]

ということで貯蓄率60%も未達成となります。

金融資産の年間推移はこちらです。

<ぺいぱの金融資産推移(23年1月末-23年11月末)>

01月末:4,142万円 (+6.5%)

02月末:4,216万円 (+1.8%)

03月末:4,260万円 (+1.1%)

04月末:4,349万円 (+2.1%)

05月末:4,523万円 (+4.0%)

06月末:4,805万円 (+6.2%)

07月末:5,005万円 (+4.2%)

08月末:5,094万円 (+1.8%)

09月末:5,025万円 (▲1.3%)

10月末:5,021万円 (▲0.1%)

11月末:5,355万円 (+6.7%)

12月末:5,591万円 (+4.4%)

※カッコ内は前月末比

こうやって見ていくとほぼ一本調子で資産が増えていった1年でした。2022年12月末時点の金融資産は3,889万円でしたから、実に1,700万円ほど増加したことになります。先ほど触れたように貯蓄は264万円しかできませんでしたから、1,400万円以上が投資の含み益となります。

運用利回りはこの通りです。過去6年の推移も併せて紹介します。

<📊ぺいぱの運用利回り>

2018年:▲23.2%

2019年:+18.1%

2020年:+46.7%

2021年:+4.6%

2022年:▲14.4%

2023年:+37.0% [New!]

※数字は前年比

2023年だけ切り取れば大成功と言えます。しかし2022年は年間で500万円も貯蓄したのに、金融資産は70万円ほどマイナスに陥るなど、年間を通じて冬の時代でしたので、ここを耐え切ったご褒美だとも思えますね。

ということで年間4%で運用するというのは達成です。

改めてこんな結果でした。

・収入を前年より増やす。→ ❌ (▲57万円)

・貯蓄率60%を達成する。→ ❌ (23.69%)

・年間4%で運用する。→ ⭕️ (+37.0%)

インデックス投資家は市場に全力で身を委ねているわけですから、入金力を高めるとか手数料の低い商品を選ぶ以外で、ほぼやれることがありません。

そんな中でも「手段」に挙げている項目を巧みに工夫することで、僅かながらコントロールが可能です。収入が下がれば貯蓄率を上げる、貯蓄率が下がれば運用利回りを上げる。運用利回りが下がれば収入を上げる、といった具合にです。

まさに2023年のぼくは、収入も貯蓄率も下がった一方で運用成績が上振れしたため、金融資産の大幅増に繋がったんですね。

ただし、これらを急激に動かしていくことは現実問題として不可能。2024年以降大きく市場環境が悪化する可能性だってあり得ます。そうしたことから目標金融資産額が計画よりもかなり上振れしていますが、上方修正は行いません。

この辺りの考え方はこちらの回「資産運用における目標の上方修正は必要なのかを考える」でも詳しく取り上げています。市場が好調だろうが不調だろうが目標設定は変えない方が良いと考えている理由を3点取り上げています、ぜひご覧ください!

2023年は株式市場が絶好調。加えて為替も円安に大きく振れましたから、全世界株や米国株をコアに据えたインデックス投資家の皆さんは、資産形成が大いに捗ったのではないでしょうか。

<主要株価指数の騰落率(2023年)>

NYダウ +13.74%

ナスダック +44.52%

S&P500 +24.73%

オルカン +32.63%

※数字は対年月末比

<円相場の騰落率(2023年)>

日本円 ▲7.55%

※数字は前月末比の対米ドル

ぼくの場合はオルカンのほか、サテライト枠で保有している暗号資産(ビットコイン・イーサリアム)も大きく伸長したことが成績を一段と押し上げました。年間を通じて+170%を超えていますからまさに驚異的でしたね。

この項目、最後に4つの資産状況に触れたいと思います。2023年終了時点でのぺいぱの各資産はこのようになっています。

<ぺいぱの資産状況>

総資産 9,411万円

純資産 7,314万円

金融資産 5,591万円

純金融資産 3,519万円

目標設定は金融資産ベースで立てていますが、所有不動産を含む純資産ベースでは7,500万円が射程圏内に入ってきました。また、純金融資産で集計されている野村総研の富裕層ピラミッドではアッパーマス層入りとなりました。

【出典】野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計(野村総合研究所)

2023/03/01

収支の苦戦はあったものの、結果だけ見れば2023年の資産形成は順調だったと言えます。皆さんはどんな2023年だったでしょうか?SNSを見ている感じでは、多くの個人投資家の皆さんが株高の恩恵を受けていらっしゃるように感じます。

ぜひ、コメント欄やX等で教えていただけると嬉しいです。

2024年の抱負

ここからは2024年の抱負に話題を移していきます。

2023年は、2月にホテル暮らしを終了し賃貸へ移行、そして3月には勤務先の部署異動もあり、プライベートでは激変の年となりました。一言で表すと「資産は増えたが、メンタルはすり減らす」ってな感じでしょうか。

それだけ仕事のシンドさが増しているからですね。これは責任が重くなった、見る範囲が増えた、ということがあります。また、いつでも勤務先を辞めることができる金融資産を有していながらも、趣味として気軽に仕事をするには過酷すぎる、なんて側面もあります。

人生というのは良いことばかりではない。絶妙なバランスで成り立っている。そんなことを痛烈に感じざるを得ません。

さて、抱負ですが2023年初めにはどんなことを言っていたのかなと、ちょうど1年前の「収支・運用状況」の回を見返してみました。こんなことを言っていたんですね。

本業での収入増は、IT業界がコロナ特需を経て踊り場にあることや、所得税が超過累進課税という泣く子も黙る制度で立ちはだかります。そうなると所有不動産による家賃収入以外をしっかり育てていく以外に道はありません。

例えば:

・YouTubeチャンネル登録者数1万人。

・アイテム販売で収益化。

・企業案件の獲得。

本業が収入減少になっていくことを予測した上で、収入を本業だけに頼らない多線化に舵を切ることを宣言したわけです。そうした意味では、ブログ・YouTubeでの広告収入37万円というのは、小さい額ではありますが自らで掴み取った大きな一歩となりました。これもすべてはいつもご覧いただいている皆さまのおかげです。ありがとうございます。

なお”例えば”で挙げたものがその後どうなったのかもせっかくなので紹介します。

・YouTubeチャンネル登録者数1万人。

→ 6,300ほど。

・アイテム販売で収益化。

→ 1円も収益化できず

・企業案件の獲得。

→ そんなものが来るはずもなく。

惨敗であります。

こうやって見ていくと、2023年は運用利回り以外はすべて未達という散々な結果となりました。40年あまりの人生において、そこまで良い年ではなかった。そんなことが言えます。

良かったことを強いて挙げるとすれば、FP(ファイナンシャルプランナー)として、人様の資産形成のお役に僅かばかり立てたことでしょうか。友人・知人・家族へのアドバイスのほか、YouTubeチャンネルにいただくご質問への回答も、そうした活動の一つに含まれるかもしれません。

人により置かれた状況は様々です。ぼくがお伝えできることは「基本的な考え方」と「自身の経験」ぐらいになってしまうのですが、それでも自分以外の誰かに対して何らかの価値を生み出せているのではないかなと、ポジティブに捉えています。

では、2024年はどんな年にしていくのか。これをお伝えして締めたいと思います。

ぼくはいよいよ40代後半戦に突入します。50代がじわじわとリアルに見えてくる年齢なわけです。「45歳定年制」なるワードが話題になったこともありましたが、セカンドキャリアを真剣に考えるタイミングという意味では、社会人が20年を超えてきますと本当にこれを実感してきます。

世の中には「ドラゴンボール」を7つ集めるのと同じぐらい、揃えることが難しいものがあります。それは「時間」と「お金」と「健康」です。どういうことか。事例を紹介しましょう。

高校生…「時間=❌」と「お金=❌」と「健康=⭕️」

大学生…「時間=⭕️」と「お金=❌」と「健康=⭕️」

社会人…「時間=❌」と「お金=⭕️」と「健康=❌」

定年後…「時間=⭕️」と「お金=⭕️」と「健康=❌」

高校生というのは学校や部活が忙しく自由な時間はあまりありません。もちろんお金もありません。あるのは健康だけになります。大学生は余りある時間が存在する一方で、やはりお金はありませんが、体力も活力もありますから健康と言えます。

社会人になると会社のルール通りに動かないといけませんから、人生でもっとも自分の時間がないとも言えます。その一方でお金は稼げるようになりますが、働きすぎで身体を壊すようなこともあります。

定年後は、時間はたくさん生まれますし、お金もそれなりに手元にあるでしょう。ただし健康面では色々とガタがきます。

まぁ、ここで紹介したのは「最大公約数的にこうなるよね」というものです。

めちゃくちゃ裕福な家庭の大学生とか、めちゃくちゃ相続があって配当金生活してるとか、めちゃくちゃ親が丈夫な身体に産んでくれたとか。そんな特殊要因が発生することもあるでしょう。

ここで言いたいのは「時間」「お金」「健康」がすべて〇になることは稀である、ということです。

ぼくはこれをすべて〇にしていきたい。強くそう思います。うちの両親がそうなんですね。めちゃくちゃ裕福というわけではありませんが、お金に困ることもなく、よく食べ・よく喋り・よく笑い、日々健康に過ごしていますから、すべて〇なんですね。

そういう様子を間近で見ているからこそ、「時間」「お金」「健康」をコンプリートしたいとぼくは思うわけです。なお、ぺいぱの現状はこんな感じです。

ぺいぱ…「時間=❌」と「お金=⭕️」と「健康=❌」

「時間=❌」

→ フィジカル・メンタル共に負担高し。

「お金=⭕️」

→ それなりに順調。

「健康=❌」

→ 血圧高い。緑内障の疑いあり。

これらは1度達成すればあとは放置で良い、というものでもありません。継続的な取り組みが必要です。これがすべて〇になれるように2024年はその基礎固めをしてきたいと思います。

そんなわけで、ぺいぱの2024年の抱負は

・「時間」「お金」「健康」のコンプリート

ここを常に頭の片隅に入れながら日々を過ごしていきます。

皆さんはどのような抱負を持たれていますか?ぜひコメント欄やX等で教えてください!

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

2023年、良かったのは運用利回りだけ。