・世の中のNISA口座のいま

・やわ中視聴者のNISA枠埋め具合

・やわ中視聴者が成長投資枠で買っている商品

ごきげんよう、ぺいぱです。

このブログの内容は動画でも解説しています。

バージョンアップしたNISA制度が開始されて、ついに3年目に突入しました。

NISAとは「少額投資非課税制度」のことで、18歳以上の日本居住者を対象に、投資信託や株式の利益(売却益・配当)が恒久的に非課税となるものです。年間の投資枠は「つみたて投資枠」120万円・「成長投資枠」240万円の計360万円。生涯の非課税限度額は1,800万円で、資産形成における最強の武器とも言える制度です。

詳しくはこちらの回「新NISAはオルカン(全世界株式)一本でいく!」で取り上げていますので、併せてご覧いただければと思います。

そんなNISA、口座開設数は金融庁の最新データ(2025年6月末時点)で約2,696万口座に達しています。これは旧制度からの継続分を含めた数字ですが、2024年の新制度開始以降、口座数も総買付額も一段と加速しています。

【出典】NISAの利用状況(金融庁)

日本の18歳以上の人口で考えれば、今や4人に1人がNISA口座を保有している計算となり、政府が掲げる「2027年末までに3,400万口座」という目標に向けて、着実に普及が進んでいる状況です。

ただし、注意が必要なのは、口座を開設していても「実際に投資を行っていない人」が一定数いるという点。ニッセイ基礎研究所のレポートによると1,011万口座が非稼働であり、実に4割近くの口座が放置されていることになります。

日本証券業協会の証券投資に関するアンケート(複数回答あり)でその理由を垣間見ることができます。

<NISA口座に興味があるが非開設の理由>

投資の方法がよく分からない(75%)

NISA口座の開設手続きが面倒(25%)

NISA口座と他口座の二重管理が面倒(9%)

確定拠出年金等の制度で投資をしたい(3%)

投資をしたい金融商品がNISA対象外(1%)

その他(10%)

<NISA口座を開設したもののNISA口座で投資をしない理由>

投資の方法がよく分からない(29%)

投資商品を見極めているため(20%)

市場動向から投資時期を見極めているため(19%)

投資資金を確保できず口座開設までの間に投資意欲が減退(13%)

口座開設キャンペーンの景品が目的(8%)

銀行で口座開設したが株式投資を検討(6%)

営業員からの勧誘がなかったため(6%)

その他(10%)

※日本証券業協会資料より

ツッコミどころがあまりにも多すぎて本題から逸れそうなのでこれ以上は触れませんが、要はNISA以前に資産運用に関するリテラシーがまだまだ低い、解像度が足りていない、ということが言えそうです。

先日、こちらの回「400万円の大損失:地獄を見て辿り着いた資産運用の真理」でも取り上げた通り、

都道府県別のNISA口座開設状況では東京都の約32.4%に対し、青森県では約15.3%。傾向として、首都圏や関西圏といった都市部で高く、東北地方や九州の一部など、地方部ではまだ慎重な姿勢が目立つという格差も鮮明になっています。

また、年齢別でも2025年上半期に新たに開設されたNISA口座のうち、3割以上が10〜20代ということですから、少なくとも都市部のZ世代を中心とした若年層に限っては「早いうちからの資産形成」という意識が急速に浸透していると言え、これが唯一の救いでしょうか。

そんな今回は、今月初め「やわらか中学校」YouTubeコミュニティにて実施した、NISAの利用状況アンケートの結果を紹介していきます。およそ200人の方が参加してくれまして、驚異的な利用状況がわかりましたので、ぜひ最後までお付き合いください!

やわ中NISA利用状況アンケート:枠の埋め具合編

本アンケートは「やわらか中学校」YouTubeコミュニティで、2026年1月31日から2月10日時点までの集計となっています。

まずはNISA枠の埋め具合を聞いてみました。

① 100万円未満 / まだ手付かず 2%

② 100万円以上〜500万円未満 14%

③ 500万円以上〜1,000万円未満 56%

④ 1,000万円以上(ほぼフル投資) 28%

※n=199、単一回答

なかなか破壊力のある結果となりました。もっとも多かったのは「③ 500万円以上〜1,000万円未満」の56%。実に半数以上の方が、着実に枠を消化していることが伺えます。

特筆すべきは「④ 1,000万円以上(ほぼフル投資)」と答えた方が28%もいたこと。3年目のこの時期に1,000万円超えということは3年連続年初一括投資と考えられ、現行NISA開始以来、爆速で資金投入し続けているガチ層が3割近くいることになります。

額の大きさに目が行きがちですが、枠の埋め具合が500万円未満である16%についても、現行制度開始から月10万円ずつ積み立てていれば、ちょうどこのレンジに入ってきます。つまり「やわらか中学校」視聴者のほとんどが、自分のペースを守りつつ脱落せずに続けているということが言え、これこそが今回のアンケートで最も称賛されるべきポイントではないでしょうか。

やわ中NISA利用状況アンケート:メインで買っているもの編

続いて成長投資枠でメインに買っているものについて聞きました。

① インデックス(オルカン・S&P500・ナスダックなど) 81%

② 高配当・増配株(個別株・ETF問わず配当が主目的) 14%

③ 値上がり重視の個別株(国内・海外の成長株など) 3%

④ その他(一つに絞れない、バランス型など) 1%

※n=203、単一回答

こちらはさらに顕著な傾向が出ましたね。

なんと、81%の方が「① インデックス(オルカン・S&P500・ナスダックなど)」を選択。

「成長投資枠」で個別株に走らず、つみたて投資枠と同じようにインデックスで堅実に埋めるスタイルが、もはやスタンダードになっているようです。

枠の使い分けとして最も考えられそうな配当目的は14%に留まり、値上がり重視の個別株に至ってはわずか3%という結果に。

いやぁ、すごいですね。自分で取ってみたアンケートでしたが、すごかったですわ。ガチ勢の猛者ばかり。ガチニー(NISAガチ勢の勝手な総称)がこぞって集まってます。

まぁ、資産運用に関する情報を自らの意思で見に来られる方々ばかりなわけですから、「やわらか中学校」に限らず、お金系のチャンネルは必然的にそうなるのかもしれませんね。次回から番組名を「あつまれガチニーの森」に変更を考える時期が来たかもしれない。

さて、これらの結果をまとめていくと、傾向としてはこんな感じでしょうか。

<NISA利用アンケートから見える傾向>

・3年分をほぼ一括フルで埋めているガチニー勢が3割近く存在する。

・成長投資枠もインデックス派が8割超で合理性を最優先している。

・つみたて/成長の両枠ともに、商品を1つ、あるいは少数に絞り込んでいる。

冒頭に紹介した世の中のNISA口座の稼働状況を踏まえるとまったくの別世界線にいるかのよう。入金力もさることながら、この2年間で枠内の資産は大きく育ってもいます。「知っている」か「知らない」か。そして「動いている」か「止まっている」か。ちょっとした差がどんどんと大きな差になっている。皆さんの回答からは、行動することの大事さを強く感じました。

類は友を呼ぶじゃありませんが、浪費家の近くにいれば自分もそうなりますし、その逆もまた然り。いま資産形成のスタートを切ったばかりの方であれば、ぼくが発信している内容うんぬんというより、各動画にいただけるガチニー視聴者の皆さまからのコメントに目を通していただくだけで、資産形成は上達していくかもしれません。

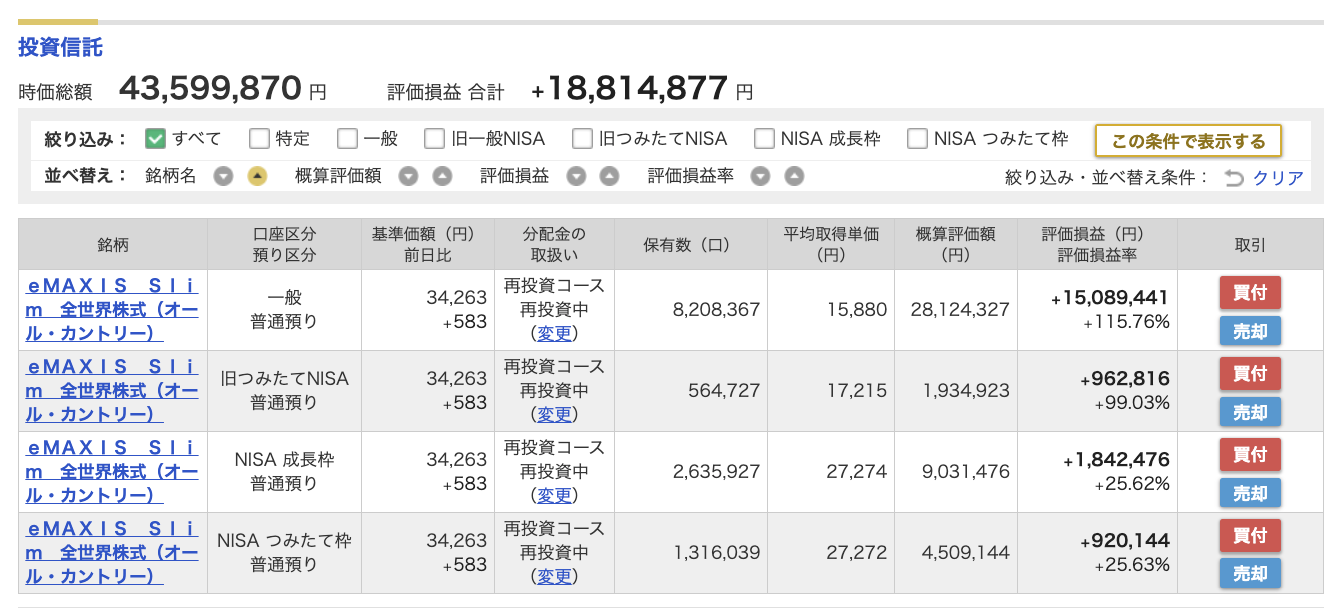

ぺいぱのNISAはどうなってるか

ぺいぱ自身についてはこちらの回でもご紹介した通り、2026年は課税口座のオルカンを取り崩してNISA枠に移し替えました。

設定詳細はこちら。

■NISA成長投資枠

対象商品:eMAXIS Slim 全世界株式(オール・カントリー)

積立金額:1,000円(毎月)

ボーナス月:2,388,000円(2月)

■NISAつみたて投資枠

対象商品:eMAXIS Slim 全世界株式(オール・カントリー)

積立金額:1,000円(毎月)

ボーナス月:1,188,000円(2月)

2月最初の営業日での買い付けで357.6万円分のオルカンを一括購入。全体ではこんな感じになっています。(2026年2月10日時点)

先ほど紹介したアンケートに当てはめると、「1,000万円以上(ほぼフル投資)」で「インデックス(オルカン・S&P500・ナスダックなど)」となり、多分に漏れずガチニー認定となりました。

今回のアンケートを通じて感じたのは、投資手法がどんどん洗練されているということです。成長投資枠だからといって、無理に個別株に挑戦する必要はない。主要インデックス一本で最短最速・全力全開で枠を埋める。一見、地味で退屈に見えるこの打ち手こそが、数年後、数十年後に大きな果実をもたらすのだと、改めて確信した次第です。

もちろん、周囲のスピードに焦る必要はぜんぜんありません。大切なのは、今回のアンケートの回答者たちが証明してくれたように「市場に居続けること」。そして「自分の決めたルールを淡々と実行すること」であり、長丁場の資産運用において、NISAは修行の場にもっとも適していると思います。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

悪魔の囁き

今回は「NISA利用状況アンケート結果」を紹介してきましたがいかがだったでしょうか?

世間では「投資は怖い」「興味はあるけどまだ様子見」という声も聞かれますが、今回お寄せいただいたリアルな数字は、それらとは全く別次元の力強さでした。

大事なことなので繰り返しお伝えしますが、資産形成において、隣の人の入金スピードや枠の埋め具合を気にする必要は一切ありません。何が最適な打ち手であるかは人によって様々だからです。

今回、最速で枠を埋めている層が3割近くいたことも事実ですが、同時に、自分に最適なペースでコツコツと積み上げ、航路を守り続けている層が大多数であるという共通した行動指針も見えた。それこそが何物にも代えがたいアンケート結果でした。

ただ、こうした理想的な運用を習慣化し続けていても、人間というのは「魔が差す」瞬間があるものです。

今回、ぼくは課税口座から360万円分のオルカンを一旦解約し、それをNISA枠へ移し替えました。解約して買い直す。ただこれだけです。言葉にするとまったく難しくない。しかし、運用商品が手元で現金になったほんの一瞬の隙に、こんな考えが何度も頭をよぎったんです。

「この資金でゴールド買っちゃおうかな…」

「高配当株に突っ込んじゃおうかな…」

「いっそのことビットコインを買い増そうかな…」

自動化して淡々と積み上げている間は自制心を保てていても、いざ自分の手で大きな金額を動かすその瞬間、悪魔の囁きが聞こえてくる。

これは、ぼく自身が根っからのギャンブラー精神の塊であることも理由でしょうけども(笑)、個人投資家にとって本当に怖い瞬間だと痛感しました。

そしてもう一つ、精神的なハードルがあります。一旦解約して買い直すわけですから、当たり前のことですが証券口座に表示されていた「これまでの含み益」のカウントがリセットされてしまう。

「+〇〇%」といった輝かしい数字をモチベーションに投資を継続している人にとって、含み益の実績が消えるわけじゃないのに、このリセットは謎の喪失感があります。

現行の制度では、課税口座からNISA口座へ資産を直接移せるような「資産振替」や、枠を消費せずに商品を入れ替える「スイッチング」ができません。必ず一度売却して現金化する必要があるため、どうしても買い直すまでの間にタイムラグや心理的な迷いが生じてしまう。早く、口座間でスムーズに資産移動ができるよう制度改善がされることを切に願います。

今後の注目すべき動きとしては、2023年末に廃止された「ジュニアNISA」に代わる、新しい「こども向けNISA(仮称)」の導入検討が進められていることですね。これが実現すれば、世帯全体の非課税枠はさらに拡大していくことになります。

■対象年齢:

0歳から利用可能とする。

■投資枠:

年間非課税枠 → 60万円。

非課税保有限度額(総枠) → 生涯で600万円。

■対象:

「つみたて投資枠」のみを解禁する方針。

(「成長投資枠」は対象外)

■引き出し制限の緩和:

以前のジュニアNISAでは原則18歳まで払い出しが制限されていたが、

新制度では12歳以降に引き出せるようにする案が検討されている。

かつてのジュニアNISAが抱えていた「18歳までの払い出し制限」という使い勝手の悪さが、12歳へと前倒しされる方向で検討されており、教育資金の準備としてより現実的な選択肢になりそうです。

この「やわらか中学校」では、ぺいぱの資産運用の実体験を中心にお金や仕事に関する話題をお届けしています。ぜひチャンネル登録・いいね・コメントをよろしくお願いいたします!

また、YouTubeサブチャンネル「ぺいぱのひとりごと」は、ぺいぱが興味関心のある話題を取り上げて好き放題喋り倒すラジオのような配信番組となっています。

そしてこの「やわらか中学校」から生まれた4コママンガ「やわらかクエスト -お金と仕事と呪われし大陸-」をnoteで連載中。中世RPG風の世界観でお金や仕事に関するあるあるネタを扱った作品となっていますので、こちらもぜひチェックしてみてください。

ということで、今回も最後までご覧いただきありがとうございました。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう。

ガチ勢は本当にガチだった。