・ぺいぱの家計収支。

・ぺいぱの運用状況。

・ぺいぱの資産形成観。

ごきげんよう、ぺいぱです。

今回はタイトルにもある通り2023年1月の収支・運用状況をお届けします。

2021年6月に2,500万円一括購入後、毎月30万円を積立購入し続けている『eMAXIS Slim 全世界株式(オール・カントリー)』の運用結果がどうなっているのかもご紹介していきます。

このブログの内容は動画でも解説しています。

このブログの内容はラジオでも解説しています。

ぼくのプライベートにおける大きなトピックスとしては、2021年3月からやってきたホテル暮らしが、宿泊費高騰により丸2年で終了する運びとなり、今年3月から賃貸暮らしに移行します。詳しくはこちらの動画でも解説しています。

なお、ぼくの住まい変遷を振り返るとこんな感じです。

2000年3月-2010年4月:賃貸暮らし(およそ10年)

2010年5月-2021年2月:持ち家暮らし(およそ11年)

2021年3月-2023年2月:ホテル暮らし(丸2年)

2023年3月-賃貸暮らし

こうやってみますと、実に13年ぶりの賃貸暮らしになります。なお、ホテル暮らしを開始するのにあたり、住民票は実家に移してありまして、それは今回そのままにします。つまり位置づけ的にはセカンドハウスにあたるんですね。

理由はこんなところです。

・宿泊費高騰が落ち着けばホテル暮らしに戻る。

・勤務先オフィスが数年後に移転の可能性あり。

・そもそも今の会社に継続勤務するか分からない。

・住民票などの住所変更手続きが面倒くさい。

ホテル暮らしの移行にあたり、家財道具一式をまるっと捨ててキャリーケース1つで生活していますから、今回賃貸暮らしをするのにあたり最低限の什器、例えばデスクやイス、ソファー、ベッドなどですが、これらをサブスクで揃えます。つまり所有をしない、という考え方は貫きます。

そんなこんなで色々準備を進めていますが、高騰したホテル宿泊費と、賃貸でのもろもろ固定費は結局ぜんぜん変わらんのでは?という疑惑が浮上していますが、それは数ヶ月後の収支・運用状況で判明することになるはずです(笑)

と、いうことでさっそく2023年一発目の収支・運用報告、いってみましょう!

2023年1月の収支状況

まずは収支です。

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

内訳は以下です。

🏢給与(+405,420円)

🏠家賃(+120,630円)

—

合計:+526,050円

🏨ホテル宿泊費(▲573,065円)

🏃♂️娯楽費(▲113,570円)

🏠住宅費(▲100,640円)

🍙食費(▲73,034円)

💝福利厚生費(▲20,000円)

🍽交際費(▲12,463円)

🚃交通費(▲6,000円)

👔クリーニング費(▲4,168円)

💅美容費(▲2,200円)

🏥医療費(▲2,020円)

📱通信費(▲1,725円)

📄租税公課(▲750円)

💸手数料(▲150円)

—

合計:▲909,785円

ホテル宿泊費、ど偉いことになっております。内訳はこんな感じです。

<▲573,065円の内訳>

2022年11月19日-12月18日:29泊(▲346,545円)

2022年12月18日-2023年1月5日:18泊(▲226,520円)

同じホテルではありませんが、2022年1月は12.6万円でしたから年末の高騰ぶりがすごいです。この時期はほんと、ホテル予約も一苦労でした。インバウンド需要の勢いを見せつけられた感じです。

なお、年末はホテル宿泊を途中で切り上げ、かなり早めに実家へ帰省しましたので、次月で10万円ほどが返金されてきます。いやぁ、実家があるってありがたいですね。しみじみ。

あと、租税公課の750円というのは、賃貸物件契約に必要な「住民票」「戸籍謄本」「印鑑登録証明書」の発行費用です。市区町村にもよりますが、いまはマイナンバーカードがあればコンビニで出力できるので楽になりました。詳しくはこちらをご覧ください。

貯蓄率は以下の通りです。

■1月

収入 +526,050円

支出 ▲909,785円

—

差引:▲383,735円

貯蓄率:▲72.95%

2023年しょっぱなからとんでもねぇ数字となりました。はじめてぼくの収支をご覧になられた方は「こいつの浪費ぶりを見ても全然参考にならん!」と思われたかと。なので参考までに過去の年間推移を紹介しておきます。ぼく、巻き返せる男です(キリッ!)

<🐷貯蓄率推移>

2017年:27.39%

2018年:41.48%

2019年:7.36%

2020年:59.98%

2021年:60.57%

2022年:44.21%

2023年1月の運用状況

続いて運用状況です。

金融資産額はおよそ4,142万円。前月末比で+253万円(+6.5%)です。2022年3月末に記録した4,030万円を超えて過去最高となりました。

ちなみに2022年はこの時をピークに、その後二度と4,000万円を超えることはありませんでしたから、今回はそうならないことを祈るばかりです。

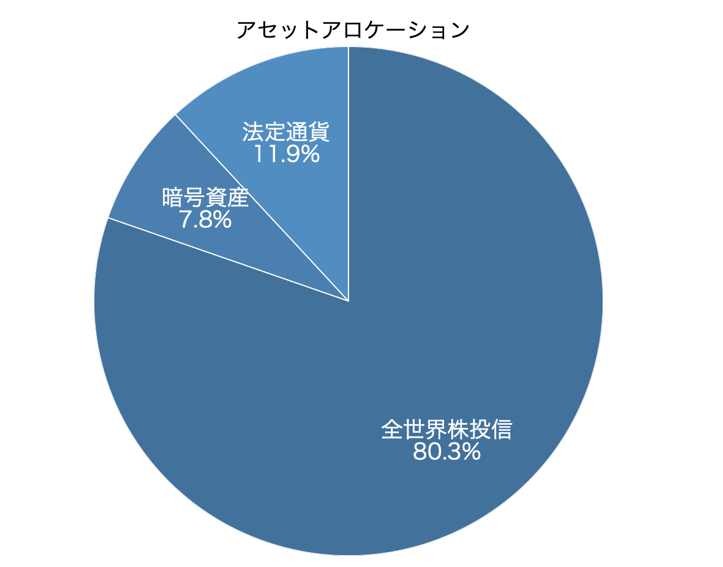

オルカン(全世界株式)は、およそ3,072万円の投資額に対して評価額が3,302万円ですので、+230万円(+7.5%)となっています。

1月も買い付けを行なっています。

<オルカン(全世界株式)>

買付:300,000円(うち3万円はつみたてNISA)

各資産の割合であるアセットアロケーションはこの通りです。

おしらせ

キャラクター”ぺいぱ”がデザインされた「資産運用学園やわらか中学校」公式アイテムがついに販売開始!トイレットペーパーを模したキャラデザの由来は、古くなったお札が再利用されてトイレットペーパーになることや、ウン(運)がつく縁起ものだからなど、諸説あり。いずれのアイテムも日常使いできるシンプルデザインです!ぜひお買い求めください!

さいごに

直近6年間の金融資産推移を見ていきましょう。

2017年末:1,717万円

2018年末:1,561万円(▲9.08%)

2019年末:1,857万円(+18.96%)

2020年末:3,103万円(+67.09%)

2021年末:3,959万円(+27.58%)

2022年末:3,889万円(▲1.76%)

※カッコ内は前年からの増加率

こうやってみていくと、2019年から21年の好調ぶりが際立ちますね。なお過去6年の傾向は明確です。

<傾向>

①2019-2021年は米国・中国・東南アジアの個別株が絶好調だった。

②2020年に家計の大改革を行い貯蓄率が6割まで急上昇した。

③前年比で資産を下げた2018年と2022年は、共に暗号資産市場が大暴落した。

変われた部分もあれば変われなかった部分もある。一言で表すとそんな感じでしょうか。ただ1つ言えることは高い貯蓄率を維持し続けることは、資産形成において防御力を高めるということ。

実際に金融相場全般が軟調だった2022年も前年比▲1.76%と微減で済んでいることがそれを示していると思います。「高い貯蓄率を維持」したまま「稼ぎも高め」「投資への入金力も高める」。この「3高」を常に意識しながら2023年も走り続けていきます!

締めに資産形成の目標設定を改めて記載しておきます。

・好きな場所で好きな時間に好きなことをする。

・2026年中に金融資産7,500万円を超える。

├4,700万円(2023年中)

├5,500万円(2024年中)

├6,400万円(2025年中)

└7,500万円(2026年中)

・収入を前年より増やす。

・貯蓄率60%を達成する。

・年間4%で運用する。

人生はノーコンティニュー!悔いのないようにやっていきましょう。

では、ごきげんよう!

スタートから躓く。